PUNTOS CLAVE PARA EL LECTOR:

– Diferencias clave entre Catastro y Registro: Funciones y responsabilidades distintas en la gestión de propiedades.

– Coordinación para corregir discrepancias: Procesos establecidos para alinear la información entre ambos.

– Ley de coordinación de 2015: Mejoras en la seguridad jurídica de propietarios mediante el intercambio de información.

– Resolución de conflictos comunes: Métodos para ajustar diferencias de titularidad, superficie y uso del suelo.

Recibimos una herencia, sucesiones o donacionves; el notario nos informa de uno o varios inmuebles que a partir de ahora nos pertenecen; o, simplemente, revisamos la base imponible del Impuesto sobre Bienes Inmuebles de la vivienda de un familiar y descubrimos uneo de los problemas más comunes en nuestro país: la finca registral no se corresponde con la ficha catastral.

Ante una situación así, lo principal es mantener la calma: aunque pueden existir discrepancias entre el Catastro y el Registro de la Propiedad, este último siempre manda y mientras aparezcamos como titulares en la nota simple o certificación registral no vamos a tener problemas.

Por suerte, con el objetivo de garantizar la seguridad jurídica de los propietarios en España, en 2015 se puso en marcha una ley que facilita la solución de errores entre el Catastro y el Registro.

En este artículo vamos a explicarte en profundidad qué tienes que hacer si descubres que la información sobre un inmueble es distinta en el Catastro y el Registro; y por qué puede darse esta situación.

Indice de contenidos

- 1 ¿Qué diferencia hay entre el Catastro y el Registro de la Propiedad?

- 2 ¿Qué documentos y datos pertenecen a cada organismo?

- 3 Coordinación entre el Registro de la Propiedad y el Catastro

- 4 Ley de coordinación entre Catastro y Registro de la Propiedad

- 5 ¿Cómo coordinar una finca con el Catastro y el Registro de la Propiedad?

¿Qué diferencia hay entre el Catastro y el Registro de la Propiedad?

El Registro de la Propiedad es un registro voluntario donde se recogen el titular y las cargas de un inmueble; mientras que el Catastro es un registro obligatorio que localiza geográficamente los inmuebles con el objetivo de fiscalizarlos.

La diferencia principal entre ambas entidades es que la inscripción de una finca en el Registro de la Propiedad es voluntaria (aunque recomendable) y depende del Ministerio de Justicia; y la inscripción en el Catastro es obligatoria y depende del Ministerio de Hacienda y Función Pública.

En resumen, el Registro de la Propiedad es donde podemos consultar quién es el propietario de una vivienda, o las hipotecas o deudas que pueda tener un inmueble.

Se consulta a través de la nota simple y es muy útil para conocer la situación de una finca antes de comprarla.

Por el contrario, el Catastro es el registro donde podemos geolocalizar cualquier inmueble en el mapa y acceder a datos catastrales públicos como dirección, referencia catastral y superficie; o privados como el valor catastral en caso de ser propietarios de la vivienda.

Se consulta a través de la Sede Electrónica del Catastro.

| Registro de la Propiedad | Catastro | |

| Dependiente de | Ministerio de Justicia y Dirección General del Catastro | Ministerio de Hacienda y Función Pública y Colegio de Registradores |

| Uso | Judicial | Tributario |

| Información | Titularidad, derechos, deudas o hipotecas sobre un bien | Geolocalización, valor de referencia y valor catastral |

| Objetivo | Seguridad jurídica a la propiedad inmobiliaria | Registro administrativo de inmuebles que tributan en el territorio |

| Documentos | Nota simple, Certificados Registrales | Ficha catastral, Certificado catastral |

| Identificación | CRU, IDUFIR o inscripción en el registro | Referencia Catastral |

El Registro de la Propiedad

El Registro de la Propiedad y los registradores y notarios que trabajan en él dependen de la Dirección General de Registros y del Notariado, que a su vez depende del Ministerio de Justicia.

El objetivo del Registro de la Propiedad es llevar una relación de quiénes son los propietarios de los bienes inmuebles o fincas registrales en España y en qué situación se encuentran a nivel de derecho inmobiliario (si tienen usufructos, nudas propiedades, servidumbres de paso o usucapión), deudas o hipotecas.

Los documentos que podemos obtener en el Registro de la Propiedad son la nota simple (necesaria para solicitar una tasación hipotecaria) y los certificados registrales a partir del CRU o IDUFIR

El Catastro Inmobiliario

El Catastro Inmobiliario es un organismo que responde ante la de la Dirección Nacional del Catastro, dependiente del Ministerio de Hacienda y Función Pública.

El objetivo del Catastro es registrar todos los inmuebles que tributan en suelo español, para a partir de sus datos calcular las bases imponibles de algunos impuestos (como el Impuesto sobre Bienes Inmuebles o IBI, o la plusvalía municipal) o aportar información pública sobre su geolocalización.

En el Catastro podemos consultar las fichas catastrales de los inmuebles inscritos a partir de la referencia catastral.

En la ficha se incluyen datos catastrales públicos (como la superficie o localización) y privados (como el valor catastral o la titularidad).

¿Qué prevalece, el Registro de la Propiedad o el Catastro?

Ante una situación de discrepancia entre el Registro de la Propiedad y el Catastro (por ejemplo, respecto a la superficie de un inmueble), siempre prevalece la escritura pública inscrita en el Registro de la Propiedad, ya que esta institución tiene un carácter jurídico y de preservación de la propiedad privada.

Los metros de superficie útil y construida que tiene el inmueble, los linderos que separan a una finca de su vecina o la altura de una edificación suelen ser los datos que generan más diferencia entre el Catastro y el Registro de la Propiedad.

11. Los errores en la referencia catastral no afectarán a la validez de la inscripción.

Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

¿Qué documentos y datos pertenecen a cada organismo?

Documentos del Catastro

En la Sede Electrónica del Catastro y las delegaciones territoriales podemos solicitar varios documentos, como la ficha catastral; el informe de validación gráfica y el certificado catastral.

Referencia Catastral

La referencia catastral es el código alfanumérico único asociado a una parcela en el Catastro: permite identificar y geolocalizar todos los inmuebles que tributan en España, así como acceder a ciertos datos públicos.

Ficha Catastral

La ficha catastral es la recopilación de varios datos catastrales públicos (tamaño, dirección o representación gráfica) y privados (titularidad y valor catastral) de un inmueble. Se accede a ella con la referencia catastral (para los datos públicos), con la referencia catastral y certificado de identidad (para los datos privados).

Certificado Catastral

El Certificado Catastral es un documento firmado por la Dirección General del Catastro que acredita los datos contenidos en la ficha catastral.

Para obtenerlo, hay que demostrar la titularidad o el consentimiento del titular.

Informe de Validación Gráfica (IVG)

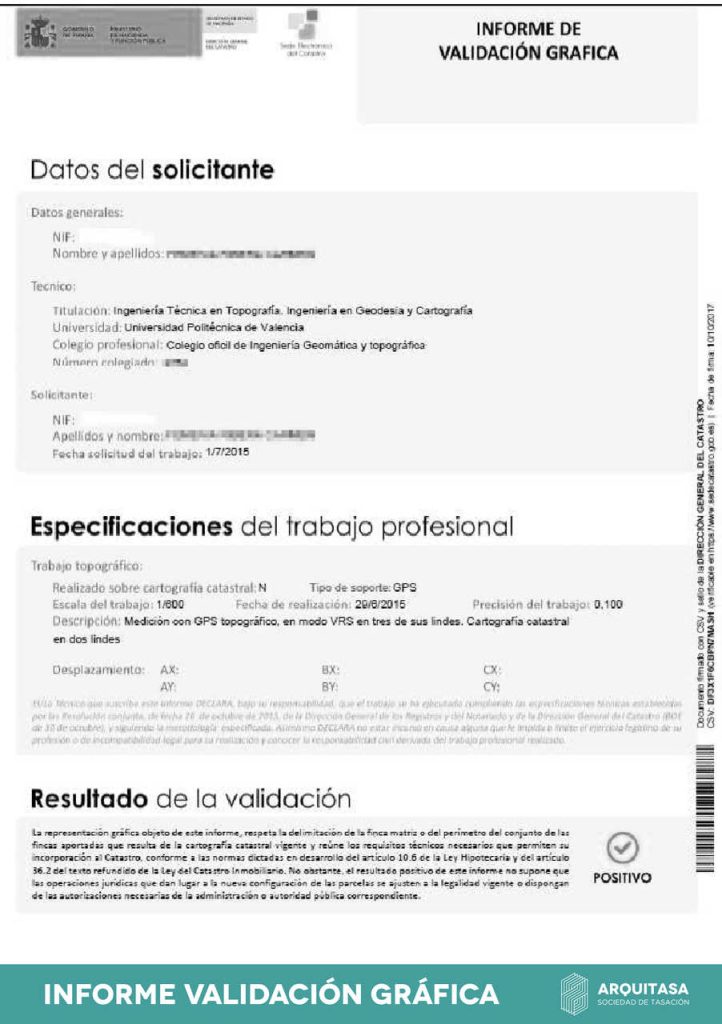

El Informe de Validación Gráfica es un documento electrónico firmado por la Dirección General del Catastro que indica si las coordenadas georreferenciadas de una parcela se corresponden o no con la representación gráfica definida en el Catastro.

Documentos del Registro de la Propiedad

En el Registro de la Propiedad podemos encontrar los documentos que hablan sobre la titularidad del inmueble y los derechos que pesan sobre él: como usufructos, deudas o hipotecas.

IDUFIR y CRU

El Identificador Único de Fincas Registrales es el código único que identifica un inmueble en ante todos los registros de la propiedad de España.

Empezó a utilizarse en 2008 y a partir de 2016 empezó a llamarse Código Registral único (CRU). Entre otras cosas, el CRU o IDUFIR sirve para pedir una nota simple o realizar trámites sobre el Impuesto sobre Bienes Inmuebles.

Nota simple

La nota simple es el documento registral donde se informa a la persona interesada sobre la titularidad, descripción y cargas de cualquier inmueble.

Es un documento público al que puede acceder cualquier persona, se solicita en la Sede Electrónica del Registro de la Propiedad (u oficinas presenciales) y su coste oscila entre los 3€ y los 25€ según donde se pida.

Certificado Registral

El Certificado Registral es un documento oficial firmado por un registrador de la propiedad que acredita la información recogida en la nota simple ante terceros.

Coordinación entre el Registro de la Propiedad y el Catastro

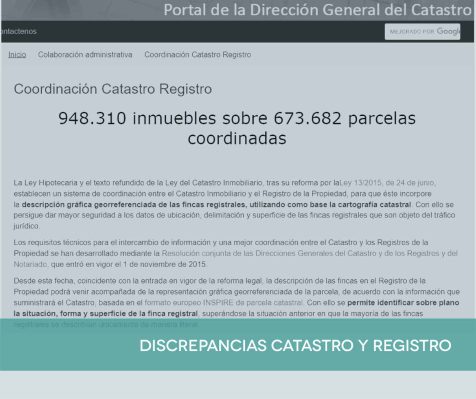

La coordinación entre el Registro de la Propiedad y el Catastro consiste en los trámites a llevar a cabo para que los datos sobre un bien inmueble coincidan entre ambos organismos cuando se da una discrepancia.

La coordinación entre el Registro de la Propiedad y el Catastro puede darse en dos situaciones:

- El titular de la finca u otra persona interesada descubre una discrepancia entre los datos inscritos en el Registro y en el Catastro, e inicia los trámites para regularizarlos.

- La administración a cargo inicia un proceso de regularización basándose en la Ley de reforma de la Ley Hipotecaria y del texto refundido de la Ley del Catastro Inmobiliario, 13/2015, de 24 de junio.

8. La rectificación de la cabida de una finca registral, o la alteración de sus linderos cuando estos sean fijos o de tal naturaleza que existan dudas de la identidad de la finca, podrá realizarse con base en una certificación catastral descriptiva y gráfica de la finca, siempre que, entre la descripción de la finca en esta certificación y la que conste en el Registro, pueda deducirse la identidad de la finca.

Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

Para subsanar las discrepancias entre el Registro de la Propiedad y el Catastro, se puede recurrir a alguna de las medidas dispuestas en el punto cuatro del artículo primero de la Ley de Coordinación, que modifica el artículo 148 de la Ley Hipotecaria:

- Expediente de liberación de cargas y gravámenes.

- Proceso de corrección cuando un inmueble ha sido inmatriculado varias veces.

- Inscripción de fincas que no estén registradas anombre de ningún propietario.

- Operaciones registrales sobre bienes de la Administración Pública.

- Expediente para continuar tracto sucesivo interrumpido.

- Deslinde registral de la finca o señalar los límites

- Inscripción de plantaciones, edificaciones, instalaciones y otras mejoras incorporadas a la finca.

- Inscripción de la representación gráfica georreferenciada de la finca y su coordinación con el Catastro.

Discrepancias más comunes entre Registro y Catastro

Los errores más comunes que podemos encontrar en la inscripción de una finca están relacionados con la titularidad (por ejemplo, en el Catastro aparece a nombre del Ayuntamiento, pero está inscrita en el Registro de la Propiedad a favor de otra persona) o la descripción del predio (el perímetro, los límites entre una finca y la vecina, el uso, etc).

- Propiedad: quién es el titular del inmueble

- Superficie: tamaño y lindes de la finca

- Uso: fin al que está destinada la finca

¿Qué significa que la finca no coordina con catastro en la nota simple?

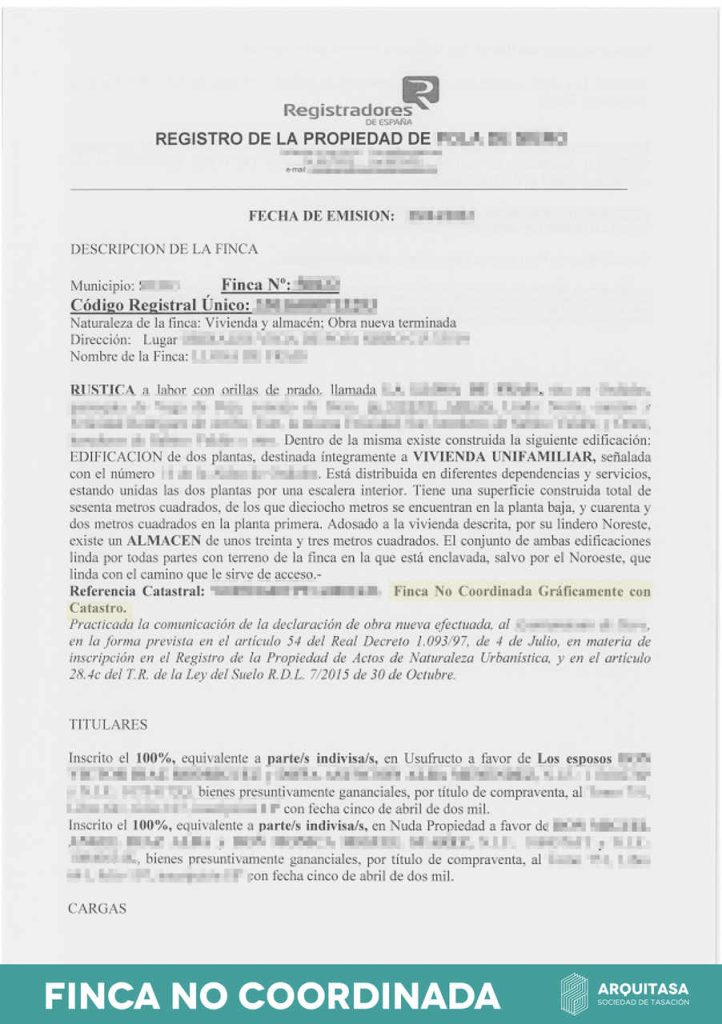

La nota simple es el documento registral que aporta información pública sobre la titularidad, descripción o cargas de un inmueble.

En ella se refleja, además, la referencia catastral que permite identificar la finca en el Catastro.

Cuando la nota simple refleja que “No se hace constar la Referencia Catastral de esta finca” o señala “Finca No Coordinada Gráficamente con Catastro” significa que todavía no se ha informado al Registro de la Propiedad sobre la correspondencia del inmueble en el Catastro.

Los casos donde la referencia catastral y la información gráfica de un inmueble no aparecen en la nota simple corresponden a las fincas más antiguas: aquellas que no han actualizado su información registral recientemente.

En esta situación, el titular o futuro titular de la finca tendrá la obligación de incorporar los datos catastrales: en la mayoría de los casos, solo habrá que identificar la finca registral en el Catastro y, si no coinciden los datos, tramitar la coordinación.

¿Comprar una finca no coordinada con Catastro?

Un inmueble que no está coordinado con el Catastro no supone un problema para la compra, ya que la información que prevalece es la que está inscrita en el Registro de la Propiedad.

Aun así, antes de proceder a la compra de una finca que no está coordinada en el Catastro, es recomendable regularizar la situación entre ambas administraciones, ya que cuando se lleve a cabo la trasmisión de la propiedad, se escriture el inmueble y se inscriba en el Registro de la Propiedad el nuevo propietario tendrá que completar los datos catastrales (referencia y geolocalización).

7. No se inmatriculará ninguna finca en el Registro si no se aporta junto al título inmatriculador certificación catastral descriptiva y gráfica de la finca, en términos totalmente coincidentes con la descripción de esta en dicho título.

Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

¿Qué pasa si no coinciden los metros en la escritura de la casa con los del Catastro?

Si los metros de la escritura de la propiedad no coinciden con los metros de la ficha catastral hay que iniciar un proceso para descubrir cuál es el tamaño real del inmueble, descubrir qué registro está equivocado y corregirlo.

En cualquier caso, a efectos judiciales y de compraventa de la propiedad, el organismo que predomina es el Registro de la Propiedad.

Ley de coordinación entre Catastro y Registro de la Propiedad

Los dos registros inmobiliarios que existen en España han estado completamente separados hasta que, en el año 2015, se puso en marcha una iniciativa legislativa para coordinarlos para garantizar la seguridad jurídica de los propietarios en nuestro país.

La Ley 13/15 de coordinación del Catastro y el Registro de la Propiedad es una ley que desarrolla los aspectos técnicos para el intercambio de información entre los dos registros, con el objetivo de dar mayor seguridad jurídica y servicio a la ciudadanía.

En este texto y las resoluciones conjuntas, se desarrollan los aspectos técnicos para la coordinación y el intercambio de información entre tres actores:

- Dirección General del Catastro (DGC)

- El Colegio de Registradores (CORPME)

- El Colegio General del Notariado

Representación Gráfica Georreferenciada o Coordenadas Georreferenciadas

La representación geográfica georreferenciada (RGG) es un sistema de localización de inmuebles que identifica la finca en el mapa a través del sistema de coordenadas oficial español (sistema de referencia ETRS89 y REGCAN, y coordenadas UTM).

Para el intercambio de información entre los tres organismos se estableció el fichero GML (Geography Markup Language): un tipo de archivo de entrada y salida de información del Catastro adaptado a la normativa europea INSPIRE en el que se representan las Coordenadas Georreferenciadas.

Informe de validación gráfica

El Informe de Validación Gráfica es un documento oficial firmado por la Dirección General del Catastro donde se comparan las Coordenadas Georreferenciadas de una finca y la representación Catastral de una misma finca.

Tanto si el informe de validación gráfica resulta positivo (las coordenadas georreferenciadas coinciden con el Catastro), como si resulta negativo (las coordenadas georreferenciadas no coinciden con el Catastro); no tiene validez jurídica.

Representación Gráfica Georreferenciada Alternativa (RGA)

La Representación Gráfica Alternativa (RGA) de una finca es un plano georreferenciado que se elabora y aporta a la Direcció General del Catastro cuando existe una discrepancia entre las coordenadas georreferenciadas y la certificación catastral (que se puede comprobar mediante un Informe de Validación).

La RGA es un documento que debe realizar un técnico competente y es necesaria para abrir un expediente de dominio en el Registro de la Propiedad para corregir una discrepancia.

Geoportal Registradores

El Geoportal del Colegio de Registradores es un visor público que incorpora herramientas para la localización de fincas registrales y la obtención de información sobre las mismas (procedimientos de inmatriculación, deslindes, excesos de cabida, etc).

Se creó en 2015 a partir de la modificación en el artículo 203 de Ley Hipotecaria introducido por la ley 13/2015 y, actualmente, se encuentra coordinado con el Catastro en algunas parcelas.

¿Cómo coordinar una finca con el Catastro y el Registro de la Propiedad?

Las discrepancias entre el Catastro y el Registro de la Propiedad se dan cuando algún dato sobre el inmueble (los metros, la altura o la titularidad) no coincide.

En estos casos, para llevar a cabo la coordinación, hay que iniciar un proceso de regularización que depende de dónde esté el error.

Pasos para resolver las diferencias entre Catastro y Registro de la Propiedad

- Contratar un topógrafo para medir la finca y obtener un informe técnico

- Contrastar el informe técnico con los datos del Registro de la Propiedad y el Catastro para detectar cuál está equivocado.

- Si el error está en el Catastro, habrá que presentar los planos; el certificado registral y el modelo catastral de corrección de errores para subsanarlo.

- Si el error está en el Registro de la Propiedad, habrá que solicitar un Certificado Catastral, Expediente de dominio o manifestación dependiendo del grado de discrepancia.

- Si los dos registros están equivocados, hay que demostrar la veracidad y legitimidad del dato a subsanar, bien con una cartografía histórica; bien con el consentimiento de los vecinos.

Corregir error en el Catastro

La corrección de un error en el Catastro (por ejemplo, una discrepancia con el Registro de la Propiedad) se resuelve iniciando un procedimiento de “Subsanación de discrepancias”.

Las fases del trámite de subsanación de discrepancias para corregir un error en el Catastro son:

- Acuerdo de inicio

- Notificación

- Audiencia de los interesados

- Resolución

- Notificación de la resolución

Corregir error en el Registro de la Propiedad

Los pasos para rectificar un error en el Registro de Propiedad están regulados por el artículo 201 de la Ley Hipotecaria, y en el caso de las discrepancias de superficie dependen del porcentaje que se supere sobre el tamaño inscrito.

Por ejemplo, si los metros que queremos rectificar son inferiores al 10% de la finca, no será necesario tramitar ante notario un expediente de rectificación; y podrá realizarse el trámite con una certificación catastral.

Es decir, si tenemos una finca registral de 100 metros cuadrados y queremos rectificar su tamaño a 109, no será necesario recurrir a un notario para subsanar el error.

| Error a corregir | Trámite en el Registro de la Propiedad |

| Datos sobre la localización (número o nombre de la calle) o superficie inferior al 5% de la inscrita | Notificación al Registro |

| Superficie superior al 5% de la inscrita | Certificación Catastral descriptiva y gráfica |

| Superficie superior al 10% de la inscrita | Expediente de dominio a través de un notario |

Cómo corregir la superficie de una finca con un expediente de dominio

Los errores que supongan una rectificación de más del 10% de la superficie inscrita del inmueble o excesos de cabida se deben corregir mediante un expediente de dominio.

El expediente de dominio es un procedimiento notarial para regularizar la información sobre una finca registral inscrita en el Registro de la Propiedad.

Además de para subsanar excesos de cabida, también se emplean para llevar a cabo reanudaciones del tracto sucesivo e inmatriculaciones.

La persona interesada en presentar el expediente de dominio para rectificar el error de superficie en el Registro, debe presentar una solicitud que incluya:

- Descripción de la finca actualizada

- Si los datos del Catastro son correctos, Certificación Catastral

- Si los datos del Catastro son incorrectos, Representación Gráfica Georreferenciada

- Declaración responsable sobre la ausencia de negocios tras la rectificación

- Datos sobre los titulares de la finca y las fincas colindantes

Fuentes:

Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.