El 1 de enero de 2022 entró en vigor el valor de referencia, un elemento fundamental para determinar la base imponible de ciertos impuestos relacionados con el valor de los bienes inmuebles. Desde entonces, el valor de referencia es decisivo en diferentes impuestos relacionados con el valor de un inmueble como es el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) o el Impuesto sobre Sucesiones y Donaciones (ISD).

Otros valores:

- Valor de mercado

- Valor de referencia

- Valor catastral

- Valor residual

- Valor de amortización

- Valor de tasación

- Valor hipotecario

- Valor por comparación

- Valor por actualización de renta

- Valor de remplazamiento

- Valor por la hipótesis de edificio terminado

- Valor razonable

- Valor de subasta

PUNTOS CLAVE PARA EL LECTOR:

– El valor de referencia del catastro se utiliza para determinar la base imponible de impuestos como el de Transmisiones Patrimoniales y Actos Jurídicos Documentados, así como el de Sucesiones y Donaciones.

– Este valor se calcula a partir de análisis de precios de compraventas, y se ajusta mediante un factor de minoración para no exceder el valor de mercado.

– Existen procedimientos para impugnar el valor de referencia si se considera que excede el valor de mercado real de la propiedad.

¿Cuál es el valor de referencia?

El nuevo valor de referencia catastral es un valor utilizado como base imponible en la liquidación de algunos impuestos relacionados con el valor de los bienes inmuebles.

Se trata, por lo tanto, de un nuevo concepto establecido por la Dirección General del Catastro e incorporado en el ordenamiento jurídico con el objetivo de poder construir un marco de seguridad jurídica a la hora de determinar el valor de los inmuebles.

Consideraciones generales:

- Se determinará por la Dirección General del Catastro de forma objetiva y con el límite del valor de mercado, a partir de los datos obrantes en Catastro

- Será el resultante del análisis de los precios comunicados por los fedatarios públicos en las compraventas inmobiliarias efectuadas.

- Se incluirán las conclusiones del análisis en un informe anual del mercado inmobiliario, y en un mapa de valores.

- Se fijará, mediante orden de la Ministra de Hacienda, un factor de minoración al mercado para los tipos de bienes de una misma clase.

- Se aprobará, mediante resolución, los elementos precisos para la determinación del valor de referencia de cada inmueble por aplicación de los citados módulos de valor medio y de los factores de minoración correspondientes

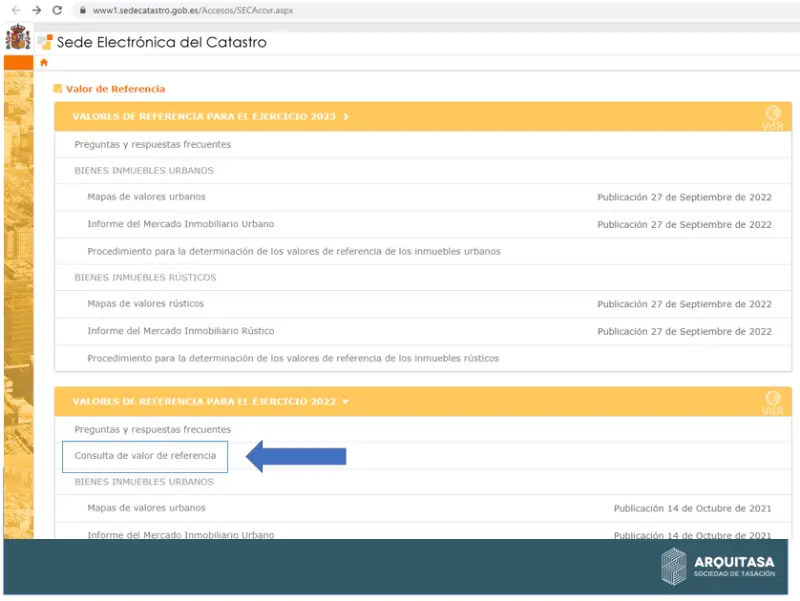

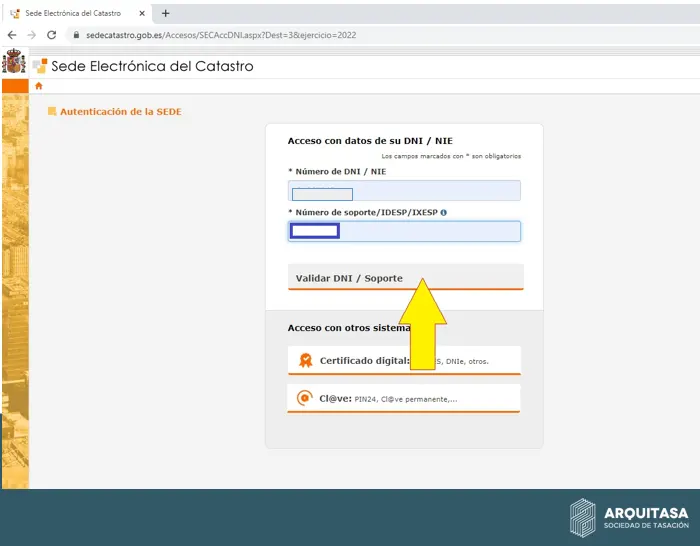

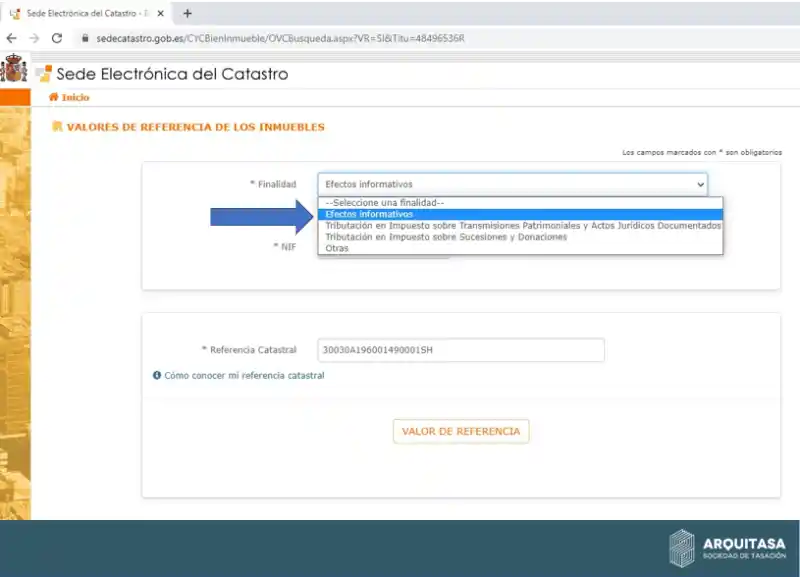

¿Cómo consultar valor de referencia?

Paso 1: entrar a través de la sede electrónica de catastro: https://www1.sedecatastro.gob.es/Accesos/SECAccvr.aspx

Paso 2: Acceder con datos de DNI / NIE y el IDESP

El IDESP:

Paso 3: Elige la finalidad de los valores de referencia de los inmuebles

Paso 4: En la pantalla final encontramos el valor de referencia

¿Cuándo entró el valor de referencia catastral en vigor?

Fue el 1 de enero de 2022 cuando se produjo la entrada en vigor del valor de referencia. Desde aquel momento, la base imponible de algunos impuestos debe ser pagada al comprar una vivienda.

Algunos de los impuestos que se han visto afectados por el nuevo valor de referencia del catastro son el ITP, el IP o el ISD.

¿Cómo se calcula?

1. Análisis de las muestras de compraventa aportadas por fedatarios públicos

- Homogeneización previa: tipología, antigüedad, estado de conservación, calidad constructiva, y superficie de elementos comunes y anejos.

- Tratamiento de la muestra con la máxima objetividad.

2. Informe anual del mercado inmobiliario

- Recoge las conclusiones del análisis de los precios de compraventas comunicadas.

- Relación de las muestras utilizadas, su localización, características y fecha de compraventa.

- Módulos de valor medio de los productos inmobiliarios representativos en cada ámbito territorial homogéneo.

3. Mapas de valores

- Contienen la zonificación en ámbitos territoriales homogéneos de valoración, los módulos de valor medio asignados a los productos inmobiliarios representativos y las características de los mismos.

- De forma digital en la Sede Electrónica del Catastro, representados sobre la cartografía catastral

4. Resoluciones de elementos precisos para la determinación de los valores de referencia

- Mapas de valores de suelo de cada zona, determinados a partir de los módulos de valor medio detrayendo los costes de construcción de los productos inmobiliarios representativos de cada uno.

- Costes de construcción, determinados sobre la base del módulo básico de la construcción asignado cada año para cada municipio.

- Gastos de producción y beneficios de la actividad empresarial de promoción, o equivalentes en supuestos de inexistencia de promoción, que sean aplicables.

- Criterios y reglas de cálculo específicos para la determinación de los valores de referencia.

- En este sentido, serán aplicables los coeficientes previstos en el RD 1020/1993 que en su caso prevea la correspondiente resolución, siendo su campo de aplicación el que la misma determine.

5. Factor de minoración

- Determinado por Orden Ministerial para evitar que el valor de referencia sobrepase el límite del valor de mercado.

Determinación del valor de referencia de un bien inmueble urbano

| Determinantes | Descripción |

|---|---|

| Construcción | A partir de un módulo básico de la construcción, por aplicación de coeficientes correctores que ponderan sus características recogidas en la base de datos catastral |

| Suelo | Aplicando los valores de suelo de cada ámbito, aplicado a los metros cuadrados de suelo (en caso de valor unitario de suelo), o a los metros cuadrados de construcción en función de su uso (en caso de valor de repercusión de suelo). |

| Gastos y beneficios | De acuerdo a la jerarquía de valor de suelo, y su correspondencia de acuerdo a criterios marco de coordinación de valores. |

| Referencia al mercado | Aplicación del factor de minoración aprobado por orden ministerial. |

Determinación del valor de referencia de un bien inmueble rústico

| Determinantes | Descripción |

|---|---|

| Valor | Mediante la aplicación directa del valor del módulo recogido en el ámbito para cada explotación sobre la superficie dedicada a ello. |

| Referencia al mercado | Aplicación del factor de minoración aprobado por orden ministerial. |

¿Cómo impugnar el valor de referencia?

Existe la posibilidad de poder impugnar el valor de referencia. Sin embargo, aún no se ha diseñado una vía concreta por la que conseguirlo de manera directa y precisa.

En caso de contar con motivos o argumentos para poder cuestionar los efectos de su obligación, es necesario analizar bien cuál puede ser la estrategia idónea para llevar a cabo la impugnación en casa caso.

Así, por ejemplo, si el valor de referencia supera al de mercado, es posible impugnar el valor de referencia catastral de manera indirecta.

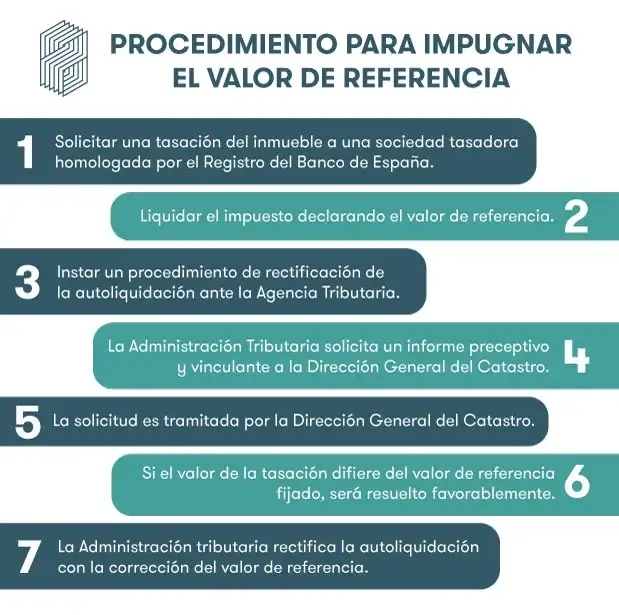

Procedimiento para impugnar el valor de referencia

- Solicitar una tasación del inmueble a una sociedad tasadora homologada por el Banco de España.

- Liquidar el impuesto declarando el valor de referencia.

- Instar un procedimiento de rectificación de la autoliquidación ante la Agencia Tributaria.

- La Administración Tributaria solicita un informe preceptivo y vinculante a la Dirección General del Catastro.

- La solicitud es tramitada por la Dirección General del Catastro.

- Si el valor de la tasación difiere del valor de referencia fijado, será resuelto favorablemente.

- La Administración tributaria rectifica la autoliquidación con la corrección del valor de referencia.

¿Cómo afecta el valor de referencia al impuesto de transmisiones patrimoniales?

El valor de referencia ha supuesto un giro completo a la hora de fijar la base imponible con la que determinar la cuota tributaria.

Mientras que antes la base imponible era establecida con el valor real del mercado, en la actualidad se establece la base imponible de los Impuestos sobre Transmisiones Patrimoniales (ITP) y Actos Jurídicos Documentados (AJD) y sobre Sucesiones y Donaciones mediante el valor de referencia. Es de dominio público, se establece año a año y se determina simultáneamente en todos los municipios.

Al eliminar el concepto de “valor de mercado”, la base imponible de los bienes inmuebles viene determinado por el valor de referencia de la normativa reguladora del Catastro.

Desde la entrada en vigor del valor de referencia, se han incrementado las medidas con las que poder evitar el fraude fiscal y generar una presunción de valor para disminuir conflictos entre los contribuyentes y la administración.

¿Diferencia entre valor catastral y valor de referencia?

Confundir valor catastral y valor de referencia es un error bastante común. Por ello, es necesario distinguir bien ambos conceptos para no realizar interpretaciones erróneas.

- El valor catastral es un dato numérico, privado y cuya revisión se produce por procesos de valoración colectiva. Sirve de base imponible al Impuesto sobre Bienes Inmuebles (IBI) y se actualiza por las Leyes de Presupuestos Generales del Estado.

- Por otro lado, el valor de referencia sirve de base imponible a los Impuestos sobre Transmisiones Patrimoniales (ITP) y Actos Jurídicos Documentados (AJD), y sobre Sucesiones y Donaciones. Es de dominio público y es determinado año tras año, al mismo tiempo en todos los municipios.

En ninguno de los casos el valor catastral vigente se ve afectado por el valor de referencia.

Impacto del valor de referencia catastral en los impuestos

El valor de referencia catastral tiene un efecto significativo en la cuantía de diversos impuestos que afectan a los propietarios de inmuebles en España. La correcta comprensión de su impacto es esencial para una adecuada planificación fiscal.

Impuesto sobre Sucesiones y Donaciones (ISD)

El Impuesto sobre Sucesiones y Donaciones se calcula en función del valor de los bienes transmitidos, siendo el valor de referencia catastral uno de los factores determinantes.

En este contexto, se utiliza para establecer la base imponible, lo que significa que, si el valor de referencia es elevado, el contribuyente podría verse obligado a enfrentar una carga fiscal mayor.

Es importante saber que el valor de referencia catastral no siempre refleja el valor real de mercado. Esto puede causar inconformidad, especialmente cuando se percibe que los impuestos son excesivos.

Este problema se agrava en herencias, donde el valor de los inmuebles puede haber cambiado con el tiempo o haberse depreciado.

En estos casos, los propietarios deben considerar la opción de impugnar el valor de referencia para evitar un impacto fiscal negativo.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)

El ITPAJD se aplica a las operaciones de compraventa de inmuebles y a la constitución de ciertos derechos relacionados con ellos, como hipotecas.

En este sentido, el valor de referencia catastral actúa como base imponible, lo que significa que, cuanto mayor sea este valor, mayor será la cantidad a abonar en concepto de este impuesto.

Impuesto sobre el Patrimonio (IP)

El Impuesto sobre el Patrimonio se calcula también teniendo en cuenta el valor de los bienes inmuebles de una persona, donde el valor de referencia catastral juega un papel fundamental en este cálculo.

Este impuesto se aplica a aquellos contribuyentes cuyo patrimonio neto excede una cantidad determinada, y el valor de referencia aumenta la base imponible en una forma que puede resultar en un coste fiscal considerable.

Situaciones en las que el valor de referencia es superior al de mercado

Una de las principales justificaciones para impugnar el valor de referencia catastral es la discrepancia entre este y el valor de mercado del inmueble.

Existen diversas situaciones que pueden dar lugar a que el valor de referencia sea superior al de mercado, entre las que se incluyen:

- Condiciones del mercado inmobiliario: Factores como la oferta y la demanda, así como otras dinámicas económicas, pueden causar fluctuaciones en el valor de los inmuebles. Un período de recesión económica, por ejemplo, puede hacer que los precios de los bienes raíces bajen, mientras el Catastro no realice ajustes inmediatos.

- Características específicas del inmueble: Propiedades con defectos estructurales, ubicaciones menos deseables o un mal estado de conservación pueden tener un valor de mercado que se sitúa por debajo del valor de referencia asignado. Es esencial documentar estas características cuando se intenta realizar una impugnación.

- Comparaciones con propiedades similares: La investigación y análisis de propiedades en condiciones comparables permite demostrar que el valor de referencia asignado es desproporcionado en comparación con inmuebles similares en la misma zona.

¿Qué es la certificación catastral de valor de referencia?

La certificación catastral de valor de referencia es un documento que sirve para fijar el valor de referencia de un inmueble. Se trata de una certificación que se realiza por el Catastro, y sirve para que el propietario de un inmueble pueda tener un documento oficial del valor del inmueble.

Es posible obtener un certificado catastral de valor de referencia a una determinada fecha a través de la Sede Electrónica del Catastro. De esta forma, los titulares catastrales pueden consultar y obtener los datos técnicos de un inmueble mediante una certificación catastral de valor de referencia.

¿Cómo se determina el valor de referencia catastral el Catastro?

La determinación del valor de referencia catastral es un proceso estructurado y metódico, clave para establecer la valoración de inmuebles a efectos tributarios.

Este valor se calcula anualmente y se fundamenta en datos objetivos, asegurando una mayor transparencia y consistencia en el ámbito catastral.

Procedimiento anual de cálculo

El valor de referencia catastral se calcula cada año por la Dirección General del Catastro. Para ello, se usa una metodología precisa que busca reflejar el valor de mercado de los inmuebles, basándose en datos actualizados de compraventas.

Para evitar que el valor supere el precio real de mercado, se aplica un porcentaje de reducción.

Una vez finalizado el cálculo, el valor de referencia se publica de forma oficial. Este valor se actualiza anualmente y se utiliza como base estándar para calcular impuestos. Así, los propietarios pueden conocer el valor fiscal de sus inmuebles y sus implicaciones tributarias.

Análisis de operaciones de compraventa

Para determinar el valor de referencia catastral, se realiza un exhaustivo análisis de las operaciones de compraventa realizadas en el mercado inmobiliario. Este análisis es fundamental, ya que se basa en datos recabados de notarías y registros de la propiedad, lo que permite establecer un precio objetivo para cada inmueble.

El estudio de las transacciones se centra en varios factores, tales como:

- Características técnicas de los inmuebles: superficie, distribución, antigüedad, estado de conservación, etc.

- Ubicación geográfica: el entorno, acceso a servicios y transporte público, y la demanda del área.

- Tendencias del mercado: fluctuaciones en los precios, así como variaciones estacionales en las ventas.

Publicación en la Sede Electrónica del Catastro

Una vez completado el procedimiento de cálculo del valor de referencia, este se publica en la Sede Electrónica del Catastro. La transparencia en este proceso es fundamental, ya que permite que los propietarios accedan a la información relacionada con el valor asignado a sus inmuebles de manera sencilla y rápida.

La Sede Electrónica del Catastro proporciona, además, una serie de herramientas que facilitan la consulta del valor de referencia.

Los contribuyentes pueden acceder a sus datos catastrales, verificar la exactitud de los mismos y, en caso de discrepancias, considerar su reclamación.

Este acceso directo a la información no solo promueve la transparencia, sino que también empodera a los propietarios para que puedan actuar en defensa de sus derechos tributarios.

Procedimiento para impugnar el valor de referencia catastral

El procedimiento para impugnar el valor de referencia catastral es un proceso que permite a los contribuyentes cuestionar la valoración aplicada a sus inmuebles mediante mecanismos que pueden reducir su carga tributaria.

Estas acciones deben ser ejecutadas con rigor y siguiendo las pautas establecidas por la normativa vigente.

Tributación por el valor de la escritura

Una de las formas de impugnar el valor de referencia catastral es optar por tributar según el valor que figura en la escritura de compraventa del inmueble.

Este enfoque permite al contribuyente presentar un argumento válido ante la Administración tributaria, sobre todo si el valor de escritura es inferior al valor de referencia catastral.

Procedimiento de comprobación por la Administración

Cuando se elige tributar por el valor de la escritura, la Administración procederá a realizar una comprobación para verificar la veracidad de la declaración presentada.

Este procedimiento tiene como objetivo asegurar que la tributación se ajuste a la normativa y que los valores reflejen la realidad del mercado.

Durante esta comprobación, la Administración revisará la documentación presentada, la escritura del inmueble y la información catastral vigente.

En función de sus hallazgos, puede aceptar el valor declarado o, por el contrario, revaluar el inmueble aplicando el valor de referencia, lo que podría acarrear un ajuste en la liquidación del impuesto correspondiente.

Riesgos y posibles sanciones

Optar por declarar un valor inferior al del catastro puede conllevar riesgos considerables. Si la Administración determina que el valor de referencia es el correcto, el contribuyente podría enfrentarse a una serie de sanciones.

Estas sanciones pueden oscilar entre el pago de recargos sobre el impuesto, multas e, incluso, intereses de demora sobre las cantidades no satisfechas en su momento.

Por lo tanto, es esencial que la estrategia de impugnación se base en una sólida justificación y evidencia documental para minimizar el riesgo de sanciones. Una incorrecta declaración puede resultar en una carga económica inesperada y perjudicial para el interesado.

Tributación según el valor de referencia oficial

Otra alternativa para impugnar el valor de referencia catastral consiste en tributar conforme al valor oficial asignado por el Catastro.

Aunque inicialmente este enfoque supone aceptar el valor de referencia, permite al contribuyente recuperar cantidades pagadas en exceso mediante una solicitud de rectificación.

Conoce nuestro servicio de reclamación de valor de referencia catastral.

Solicitud de rectificación y devolución de ingresos indebidos

Después de pagar el impuesto según el valor de referencia oficial, el contribuyente puede solicitar una rectificación de la autoliquidación.

Para ello, debe demostrar que el valor real de mercado del inmueble es inferior al valor de referencia. Es clave presentar una valoración bien documentada que respalde esta diferencia.

Tras recibir la solicitud, la Administración revisará la documentación. Si acepta las alegaciones del contribuyente, procederá a la devolución de los importes cobrados de manera indebida.

Este proceso puede conllevar un período de espera, durante el cual se tramitará la rectificación solicitada.

Documentación a aportar

Para llevar a cabo correctamente el procedimiento de reclamación a través del valor de referencia, es necesario reunir una serie de documentos clave que sustenten las alegaciones.

Entre la documentación básica requerida se incluye:

- Tasación oficial elaborada por una entidad homologada, que evidencie el valor real de mercado del inmueble.

- Escritura de compraventa, donde se especifica el valor acordado entre las partes en el momento de la transacción.

- Estudios comparativos que analicen el valor de referencia y cualquier otro dato que refuerce la discrepancia entre el valor de mercado y el valor catastral.

Documentación necesaria para la reclamación del valor de referencia

Contar con la documentación adecuada es fundamental para respaldar cualquier reclamación relacionada con el valor de referencia catastral.

Esta documentación proporciona las pruebas necesarias para argumentar la discrepancia entre el valor catastral y el valor de mercado real del inmueble.

Tasación oficial y homologada

Una tasación oficial, realizada por una entidad homologada, es uno de los documentos más importantes en el proceso de reclamación.

Esta tasación debe ser elaborada conforme a los criterios establecidos por la normativa vigente y debe reflejar de manera precisa el valor real de mercado del inmueble.

La entidad tasadora seleccionada debe contar con los requisitos necesarios para garantizar la fiabilidad del informe. Es esencial que la tasación incluya una detallada descripción de las características del inmueble, tales como:

- Superficie construida y útil.

- Ubicación y entorno de la propiedad.

- Estado de conservación y antigüedad del inmueble.

- Características específicas como el número de habitaciones, baños, o elementos adicionales como piscina o garaje.

La adecuada fundamentación del informe tasativo resulta crucial, ya que cualquier inconsistencia o falta de detalle puede debilitar la reclamación.

Además, es relevante que la tasación compare el inmueble con propiedades similares de su entorno que hayan sido objeto de compraventa recientemente, lo cual ayudará a justificar el valor que se expone en el documento.

Escritura de compraventa

La escritura de compraventa es otro documento clave en la reclamación del valor de referencia catastral.

Este documento legal debe evidenciar el valor por el que se adquirió la propiedad. Es significativo que este valor sea inferior al valor de referencia catastral, ya que este dato puede sustentar la solicitud de rectificación.

Análisis de valores de referencia comparativos

El análisis de valores de referencia comparativos también juega un papel crucial en el proceso de reclamación. Este análisis debe incluir una comparación entre el valor de referencia catastral y los valores de mercado de inmuebles similares en la misma zona.

Se pueden emplear informes que indiquen cómo se han valorado propiedades similares en transacciones recientes.

Preguntas frecuentes sobre el valor de referencia

¿Qué debo hacer si considero que el valor de referencia es incorrecto?

Si se considera que el valor de referencia catastral no refleja adecuadamente el valor real del inmueble, se puede proceder a una impugnación indirecta. Para ello es recomendable seguir estos pasos:

- Consultar la tasación oficial de la propiedad, realizada por un profesional homologado.

- Comparar este valor con el que ha sido fijado como valor de referencia catastral.

- Si se confirma que el valor de referencia es superior al valor real, se puede proceder a liquidar los impuestos utilizando este último y solicitar una rectificación a la Agencia Tributaria, así como la devolución de ingresos pagados en exceso.

Es fundamental contar con toda la documentación necesaria que respalde la reclamación, lo que incluye la tasación oficial y otros documentos relevantes como la escritura de compraventa.

¿No existe valor de referencia catastral?

¿Cuándo no existe valor de referencia?

- Cuando en el inmueble existan construcciones de usos no amparados por el correspondiente informe anual del mercado inmobiliario urbano

- Cuando el inmueble se ubique en suelos pendientes de desarrollo urbanístico.

- Cuando todas las construcciones del inmueble se encuentren en estado de conservación ruinoso, o la finca a la que pertenece se encuentre infraedificada.

- Cuando se trate de inmuebles con precio de venta limitado administrativamente. (VPO)

- Cuando se trate de inmuebles de uso residencial, en los que no exista régimen legal entre propietario y ocupante y esto impida la libre disposición del inmueble por parte del propietario

- Cuando se trate de inmuebles ubicados en zona afectada gravemente por una emergencia de protección civil y hayan sido dañados físicamente.

- Cuando se trate de inmuebles con precio de transmisión fijado por subasta pública, notarial, judicial o administrativa

- Cuando la coherencia lógico-informática de la descripción del inmueble imposibilite la obtención matemática del valor

Si un inmueble no cuenta o no existe valor de referencia catastral, es obligación tributar por el valor de mercado. Si la Administración no está de acuerdo, será necesario comenzar una comprobación de valores e impugnarse.

Reclamar valor de referencia en Cataluña

El valor de referencia de los bienes inmuebles queda determinado anualmente por la Dirección General del Catastro según un análisis previo de las compraventas de inmuebles en documento público.

Según lo indicado en la sección “Bienes inmuebles con valor de referencia”, en caso de querer reclamar el valor de referencia en Cataluña, es necesario presentar una solicitud de rectificación de autoliquidación en la Agencia Tributaria de Cataluña.

En los demás casos, si se desea gestionar el valor de referencia de un inmueble, los titulares catastrales pueden solicitar las descripciones catastrales directamente dirigiéndose al Catastro.

Referencias y bibliografía

- El valor de referencia como nuevo método para la determinación de la base imponible mínima en el ISD e ITPAJD

- Pérez de Heredia Llanos, K. (2022). El valor de referencia como nuevo método para la determinación de la base imponible mínima en el ISD e ITPAJD.

- El valor de referencia desde la jurisprudencia del Supremo

- Rozas Valdés, J. A. (2021). El valor de referencia desde la jurisprudencia del Supremo. Revista Técnica Tributaria, 2021, num. 134, p. 119-139.

- El valor de referencia y la reforma encubierta del mecenazgo de bienes inmuebles

- Blázquez Lidoy, A. (2021). El valor de referencia y la reforma encubierta del mecenazgo de bienes inmuebles. El valor de referencia y la reforma encubierta del mecenazgo de bienes inmuebles, 65-93.

Autores del contenido:

Tomás Romera Navarro

Coordinador Técnico de Tasaciones

Arquitecto técnico por la Universidad Politécnica de Cartagena y formado en Ingeniería Civil por el Instituto Politécnico de Setúbal. En Arquitasa coordina criterios técnicos de tasación y revisión de informes de valoración inmobiliaria.