El método de capitalización de rentas, conocido también como método de actualización de rentas en la tasación de inmuebles, es un sistema o procedimiento cuya principal función es poder calcular el valor de un bien que cuenta con la capacidad de generar ingresos de manera periódica.

El método de capitalización de rentas no se aplica a otros inmuebles que no posean dichas características.

En caso de que un bien vaya a ser utilizado para su arrendamiento, obtener el valor de renta de dicho bien puede ser de gran ayuda y beneficio.

Al tener que utilizar diferentes fórmulas y factores para llegar al resultado final, calcular el método de capitalización de rentas no es un cálculo sencillo.

Desde Arquitasa Sociedad de Tasación te ayudamos a comprender qué es y cómo calcular dicho método.

Otros valores:

Otros métodos:

¿QUÉ ES EL MÉTODO DE CAPITALIZACIÓN DE RENTAS?

El método de capitalización de rentas es una técnica empleada en la actualidad para calcular el valor de un bien que pueda generar ingresos de manera mensual, trimestral, semestral e incluso anual.

A través de este método es posible determinar el valor de un bien inmueble capaz de generar rentas; no es posible calcular su valor si el inmueble no cuenta con dicha condición.

¿Qué es el valor por actualización de renta?

El valor por actualización de renta no es más que el número que se obtiene por la implementación del método de capitalización de rentas.

De hecho, este método no solo se utiliza para valorar un inmueble capaz de generar ingresos, también es capaz de evaluar el derecho de superficie, la nuda propiedad, el usufructo y expedientes de dominio.

Casos de Aplicación del Método

El método de capitalización de rentas puede ser aplicado en diferentes casos y situaciones específicas:

Inmuebles arrendados por propietarios: Valor neto de la renta proviene del alquiler

En este escenario, el valor neto de la renta se deriva principalmente de los ingresos generados por el alquiler del inmueble.

De los ingresos derivados del alquiler se calculan las rentas netas a capitalizar: restando los gastos indispensables para mantener el inmueble en las condiciones necesarias y garantizar su capacidad continua para generar ingresos.

Dos tipos de capitalización: renta actual y renta esperada o futura.

El método de capitalización de rentas también contempla dos enfoques de capitalización diferentes.

Por un lado, la capitalización de la renta actual considera los ingresos actuales generados por el inmueble. Por otro lado, la capitalización de la renta esperada o futura proyecta los ingresos futuros como base para la valoración.

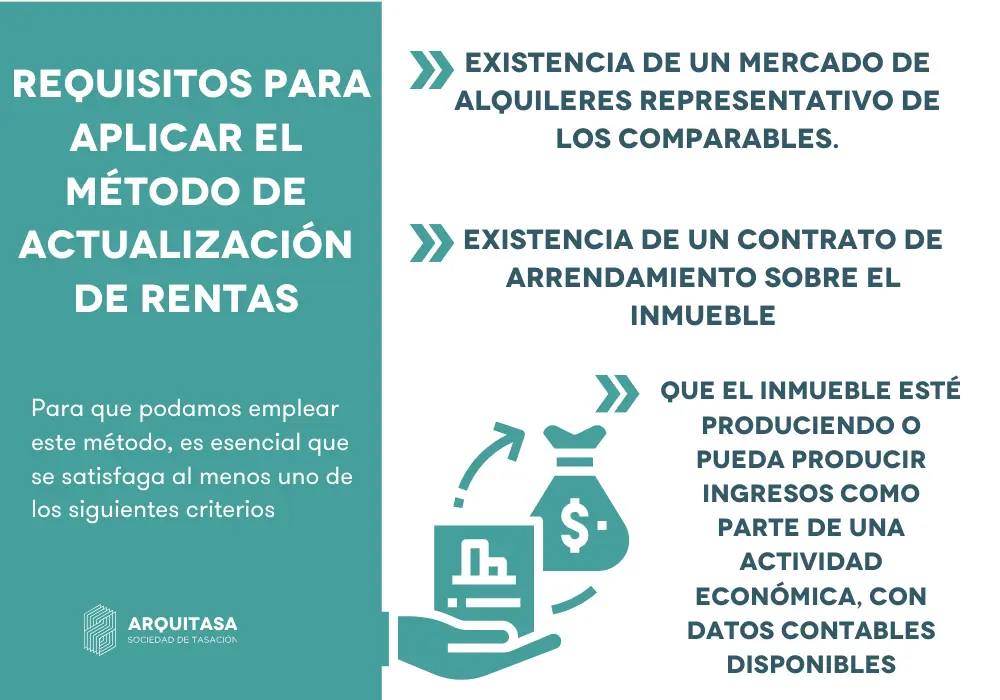

Requisitos para aplicar el método de actualización de Rentas

Para que podamos emplear este método, es esencial que se satisfaga al menos uno de los siguientes criterios:

Existencia de un mercado de alquileres representativo de los comparables.

Para poder asumir la presencia de un mercado de alquileres representativo en comparación, se requiere contar con al menos seis conjuntos de datos de rentas de alquiler relacionados con comparables que reflejen de manera adecuada la situación actual del mercado de alquiler.

Además, es necesario contar con datos suficientes sobre transacciones de alquiler o listados que posibiliten la identificación de parámetros apropiados para homogeneizar las rentas en comparación.

Que el inmueble esté produciendo o pueda producir ingresos como parte de una actividad económica, con datos contables disponibles

La propiedad evaluada debe estar generando o tener la capacidad de generar ingresos como parte de una actividad económica.

Además, es necesario contar con datos contables suficientes de la operación o información pertinente acerca de los ratios estructurales promedio en el sector correspondiente.

Existencia de un contrato de arrendamiento sobre el inmueble

Es necesario contar con un contrato de arrendamiento que esté relacionado con el inmueble que está siendo valorado.

Inmuebles con fines económicos: Renta se deduce del ingreso del negocio.

Cuando los inmuebles tienen un propósito económico, la renta se deduce del ingreso generado por la actividad comercial o empresarial llevada a cabo en el inmueble.

Es decir, en el caso de propiedades asociadas a una actividad económica, las rentas a capitalizar se determinan al restar los gastos asociados a la generación de ingresos empresariales de los ingresos mismos, los cuales representan las ganancias obtenidas.

Información necesaria para utilizar el método

Para poder establecer el método en cuestión, es necesario contar con información precisa:

Datos sobre la Evolución de las Rentas de Alquiler

Es necesario contar con información pertinente sobre la variación de las rentas de alquiler en el mercado local de propiedades comparables.

a) Datos de Rentas de Alquiler en el Mercado Local

Son los datos que reflejan cómo ha evolucionado la renta de alquiler en el mercado local.

Es necesario que los datos sean de propiedades similares en un periodo de tiempo determinado.

b) Periodo de Análisis: Al Menos los 2 Años Anteriores a la Fecha de Valoración

Junto con su situación actual, debe ser durante un período mínimo de los dos años previos a la fecha de la valoración.

Información sobre el Comportamiento Histórico de Variables Inmobiliarias

Es preciso contar con información detallada sobre las variables y el comportamiento históricos de los precios en el mercado inmobiliario. Es necesario que sean bienes inmuebles de usos análogos a la propiedad a valorar.

a) Variables que Afectan los Precios Inmobiliarios

Se agrupa información pertinente sobre las diferentes variables que pueden influir en la evolución de los precios del mercado inmobiliario.

El objetivo es poder identificar y entender cómo diferentes condiciones económicas pueden influenciar en la oferta y demanda de los inmuebles.

Por lo tanto, estas variables incluyen análisis de precios, datos propios y publicaciones oficiales.

b) Estado Actual de la Coyuntura Inmobiliaria

También es necesario realizar un análisis de la coyuntura inmobiliaria, teniendo en cuenta el ciclo relevante.

Para ello se reúnen datos actualizados que evidencien la situación presente del mercado inmobiliario, permitiendo un análisis preciso y fundamentado.

Procedimientos para Identificar y Eliminar Elementos Especulativos

Métodos apropiados que, al analizar las ofertas o transacciones con datos inusuales en el mercado local, permitan identificar y eliminar componentes de naturaleza especulativa.

a) Procesos de Detección de Ofertas o Transacciones con Datos Anormales

Son procedimientos particulares para reconocer ofertas o transacciones que muestren datos inusuales en el ámbito local del mercado.

Se aplican criterios objetivos para identificar situaciones que podrían señalar elementos especulativos, facilitando así una evaluación más precisa y exenta de distorsiones.

b) Propósito de Eliminar Elementos Especulativos

Se establece de manera explícita la intención de excluir elementos especulativos en el procedimiento de valoración.

Así, de este modo, es posible garantizar la confiabilidad y objetividad del enfoque de capitalización de rentas.

Además, se favorece la obtención de resultados más exactos y alineados con la realidad del mercado inmobiliario.

Concepto de Inmueble como Inversión

Al generar ingresos en un periodo de tiempo, el método de capitalización de rentas considera al inmueble como una inversión financiera.

Valor basado en futuras rentas atribuibles al inmueble

El valor de un inmueble puede ser determinado en base a rentas futuras que puedan ser generadas por dicho bien.

Normalmente esas rentas provienen de los alquileres de inmuebles arrendados (menos los gastos de mantenimiento).

Sin embargo, también es cada vez más común contar con inmuebles diseñados concretamente para su arrendamiento, como las viviendas de alquiler vacacional.

Rentabilidad de inmuebles destinados al arrendamiento

Los inmuebles destinados al arrendamiento pueden ofrecer una rentabilidad doble en términos de oferta y demanda.

Por un lado, cuenta con la renta del alquiler; por otro, la rentabilidad que se genera por el valor del capital, es decir, el suelo y la edificación se revalorizan.

De este modo, la inversión inmobiliaria puede presentarse como una opción financiera a largo plazo.

Valoración de Inmuebles Vinculados a Actividad Económica

Es necesario que la propiedad evaluada genere o tenga el potencial de generar ingresos como parte de una actividad económica.

Además, se requiere contar con datos contables suficientes de la operación o información pertinente sobre los ratios estructurales promedio del sector correspondiente.

Cálculo de rentas a actualizar: beneficio de explotación, amortizaciones, inversiones y fondo de maniobra.

Los flujos de efectivo operativos se refieren a los generados por la operación del inmueble sujeto a valoración.

Estos flujos se determinarán sumando el beneficio neto de la explotación después de impuestos al ejercicio, considerando las depreciaciones realizadas en el mismo, y restando de esta cifra las inversiones efectuadas en activos fijos y, si aplica, los cambios en el capital de trabajo.

Cálculo de Rentas de Mercado

El cálculo de rentas de mercado en el método de capitalización es esencial para determinar el valor de un inmueble.

Se evalúan los ingresos potenciales basados en factores como flujos operativos y gastos, considerando la demanda y condiciones del mercado. Esta cifra refleja lo que un arrendatario pagaría actualmente por el uso de la propiedad, siendo crucial para una valoración precisa.

Uso de rentas brutas de comparables

En lo que se refiere al Método de Actualización de Rentas en Valoración Inmobiliaria, es necesario tener en cuenta las rentas brutas de los comparables ya que son necesarias para poder calcular la renta bruta del inmueble según la situación del mercado actual.

Con dichos datos y aplicando gastos derivados, se obtiene la renta neta que se puede llegar a producir.

Consideración de gastos de propiedad para obtener renta neta

En el método de capitalización de rentas, la consideración de los gastos de propiedad es esencial para calcular la renta neta de un inmueble.

Estos gastos, que abarcan mantenimiento, seguros y otros costos operativos, son clave para evaluar la rentabilidad de la inversión.

Identificar y evaluar adecuadamente estos gastos contribuye a obtener una renta neta más precisa, mejorando así la valoración del activo inmobiliario.

Ajuste del Valor Actual de las Rentas

En el método de capitalización de rentas, el ajuste del valor actual de las rentas es esencial para evaluar con precisión un inmueble.

Este proceso considera la fluctuación del valor del dinero con el tiempo, asegurando que las rentas futuras se traduzcan adecuadamente a su valor presente.

Este enfoque refinado garantiza una valoración más precisa al tener en cuenta la depreciación del valor del dinero y proporciona una visión realista del valor del activo inmobiliario.

Coeficiente de ocupación, tasa de actualización y número de periodos.

Hasta llegar al final de la vida útil del inmueble, el valor de la renta debe ser ajustado según la tasa de actualización, los números de periodos (año hasta el final de utilidad) y el coeficiente de ocupación del bien.

Cálculo del Valor del Suelo

El cálculo del valor del suelo es esencial en este proceso ya que implica asignar un valor específico al terreno, considerando factores como ubicación y potencial de desarrollo.

Al separar este valor de las estructuras presentes, se logra una valoración más precisa del activo inmobiliario.

Multiplicación por la plusvalía del valor actual de las rentas

El valor del suelo se obtiene al multiplicar el valor actual de las rentas por la plusvalía correspondiente.

Consideración del valor de construcción en inmuebles en construcción

El valor de reversión se obtiene al sumar el valor final del suelo al valor final de la construcción.

Sin embargo, en caso de que el inmueble esté en construcción, el valor final de la misma debe ser tenido en cuenta a la hora de calcularlo.

Cálculo del Valor de Reversión Actualizado

Dentro del método de capitalización de rentas, el cálculo del valor de reversión actualizado implica estimar y ajustar al valor presente el valor futuro de la propiedad al final de su vida útil.

Considerando factores como tasas de crecimiento y depreciación, este enfoque brinda una visión precisa del valor residual del inmueble, contribuyendo a una valoración integral y detallada del activo.

Estimación del Valor de Reversión

Basado en Métodos de la Orden ECO/805/2003, el valor de reversión es el valor final del suelo junto al valor final de construcción siempre y cuando sea necesario.

Selección del Tipo de Actualización

Por otra parte, el valor de reversión debe ser actualizado según el número de periodos y tasa de actualización. El resultado final del valor de actualización se obtendrá del valor de reversión sumado al valor actual de rentas.

Considerando Riesgo del Proyecto, Tipología del Inmueble, Ubicación y Contrato de Arrendamiento

Al poder convertirse en una inversión a largo plazo, cada vez es más frecuente que este método de valoración esté presente en las valoraciones inmobiliarias.

Además, teniendo en cuenta que el valor del inmueble puede variar con respecto a otros métodos de valoración, es imprescindible realizar correctamente el cálculo cuando se trata de una valoración inmobiliaria.

Aplicación de la Fórmula de Cálculo

En el contexto del método de capitalización de rentas, la aplicación de la fórmula de cálculo es esencial para determinar con precisión el valor de un inmueble.

Esta fórmula incorpora diversos elementos, como los flujos de efectivo operativos, tasas de capitalización y ajustes de valor presente.

Según la Descripción de la Orden ECO/805/2003

Según la Orden ECO 805/2003, que recoge la casuística de la determinación de los flujos de caja, señala la distinción de dos inmuebles diferentes: los inmuebles en régimen de alquiler y los inmuebles donde se realiza una explotación donde los flujos de caja son operativos.

Cada flujo de efectivo se incorporará en un momento específico durante la vida económica del inmueble, que representa el periodo en el que la propiedad puede generar ingresos.

Es fundamental no confundir este concepto con la vida útil o la antigüedad del inmueble, ya que estos últimos son aspectos cuantitativos de la propiedad y no definen el periodo en el que contribuye económicamente.

Considerando Pagos y Cobros Previstos, Tipo de Actualización y Periodo de Tiempo Estimado

El método de capitalización de rentas se basa en la anticipación para poder estipular los beneficios futuros de un inmueble.

Para ello, es necesario conocer los pagos y cobros previstos, es decir, los flujos de caja del inmueble.

También es necesario determinar su valor una vez el periodo de tiempo estimado se haya agotado y haya sido definida el tipo de actualización.

Resultado final del valor de actualización

Suma del valor de reversión actualizado y valor actual de rentas.

En lo que respecta al método de capitalización de rentas, el resultado final del valor de actualización se obtiene al sumar dos elementos clave: el valor de reversión actualizado y el valor actual de las rentas.

Esta suma refleja la evaluación total del inmueble, considerando tanto su valor residual futuro al final de su vida útil (valor de reversión actualizado) como los flujos de ingresos presentes generados por el mismo (valor actual de rentas).

El resultado final del valor de actualización es, por lo tanto, una medida integral que proporciona una visión completa y actualizada del valor económico del activo inmobiliario, facilitando así la toma de decisiones informada en el ámbito financiero y de inversión.

Preguntas frecuentes sobre: Método y valor de actualización de rentas

Regulación y Aplicabilidad del Método

El método de capitalización de rentas se utiliza para valorar inmuebles que pueden generar rentas asociadas.

Dicho método y su aplicabilidad queda regularizado según la Orden ECO 805 del 27 de marzo de 2003, específicamente en el Artículo 24.

Importancia del Método de Actualización

El método de capitalización de renta emerge como una herramienta confiable y precisa para valorar inmuebles generadores de ingresos.

Ofrece resultados sólidos y su eficacia no se ve afectada por factores como la antigüedad, vida útil o historial de transacciones del inmueble.

Su distinción radica en la capacidad de proporcionar evaluaciones precisas y actualizadas, convirtiéndose en una herramienta esencial para la toma de decisiones en transacciones e inversiones inmobiliarias.

Bibliografía y Referencias

Libros:

- «Valuation: Measuring and Managing the Value of Companies» de McKinsey & Company Inc. y Tim Koller. Este libro es una referencia clásica sobre valoración empresarial y describe detalladamente el método de capitalización de rentas.

- «Investment Valuation: Tools and Techniques for Determining the Value of Any Asset» de Aswath Damodaran. Damodaran es un experto en valoración y su libro es una excelente fuente para aprender sobre diversas técnicas de valoración, incluyendo el método de capitalización de rentas.

- «Financial Valuation: Applications and Models» de James R. Hitchner. Este libro se centra en técnicas de valoración y proporciona una visión general de la valoración por flujo de efectivo y la capitalización de rentas.

Recursos en línea:

- Investopedia – Capitalization of Earnings: Investopedia es una fuente confiable de información financiera y ofrece una explicación detallada del método de capitalización de rentas.

- CFA Institute – Reading on Capitalization of Earnings: El CFA Institute proporciona materiales educativos de alta calidad, y este enlace te llevará a un recurso relacionado con la capitalización de rentas.

- Value Investing Blog – A Deep Dive into the Capitalization of Earnings: Este blog proporciona una visión más práctica y detallada del método de capitalización de rentas desde una perspectiva de inversión.

Artículos académicos:

- «The Capitalization of Earnings Method in Business Valuation» de Shannon P. Pratt (Revista Business Valuation Review, 2005). Un artículo académico que explora en profundidad el método de capitalización de rentas y su aplicación en la valoración de empresas.

- «Valuation using the Capitalization of Earnings Method» de Pablo Fernández (IESE Business School, Universidad de Navarra, 2005). Un artículo que presenta un enfoque teórico y práctico de la capitalización de ingresos en la valoración de empresas

Contenido revisado por Arquitasa, sociedad de tasación homologada por el Banco de España nº 4404. Equipo con +35 años de experiencia en tasación hipotecaria.

Tomás Romera Navarro

Coordinador Técnico de Tasaciones

Arquitecto técnico por la Universidad Politécnica de Cartagena y formado en Ingeniería Civil por el Instituto Politécnico de Setúbal. En Arquitasa coordina criterios técnicos de tasación y revisión de informes de valoración inmobiliaria.