PUNTOS CLAVE PARA EL LECTOR:

➯ El usufructo es un derecho real que permite a una persona (usufructuario) usar y disfrutar de un bien ajeno, como una propiedad, sin ser el propietario, y sin alterar su esencia.

➯ Este derecho puede ser vitalicio o temporal y es común en situaciones de herencias o acuerdos familiares, donde una persona sigue habitando o explotando un bien mientras otra mantiene la propiedad.

➯ El nudo propietario es quien posee la titularidad del bien, pero no puede disfrutarlo hasta que termine el usufructo.

➯ El usufructuario debe mantener el bien en buen estado y no puede venderlo, pero puede alquilarlo o sacar provecho de él según los términos acordados.

Definición de usufructo

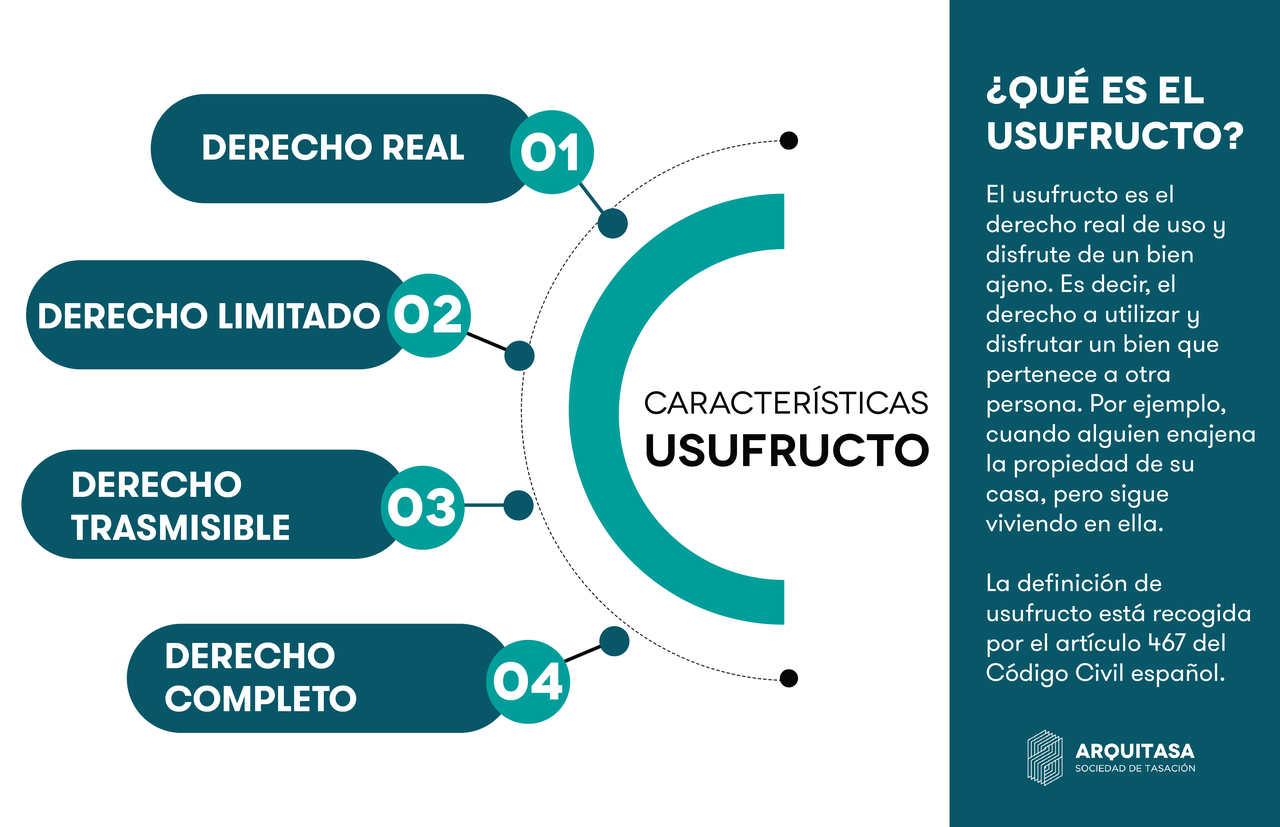

El usufructo es el derecho real de uso y disfrute de un bien ajeno. Es decir, el derecho a utilizar y disfrutar un bien que pertenece a otra persona. Por ejemplo, cuando alguien vende la propiedad de su casa, pero sigue viviendo en ella.

La definición de usufructo está recogida por el artículo 467 del Código Civil español:

El usufructo da derecho a disfrutar los bienes ajenos con la obligación de conservar su forma y sustancia, a no ser que el título de su constitución o la ley autoricen otra cosa.

Características del usufructo

Además del significado de usufructo, del cuerpo jurídico español se desprenden cuatro características que definen y limitan este derecho:

- Es un derecho real: el usufructo es un derecho que regula el poder que ejerce alguien sobre un bien, por tanto es un derecho real o sobre la propiedad (en contraposición a los derechos personales).

- Es un derecho limitado: el derecho de usufructo se limita en dos sentidos: en el tiempo y su estructura. Respecto al tiempo limitado del derecho a usufructo, este puede ser temporal (durante un periodo determinado por el contrato o treinta años como máximo si el usufructuario es una personalidad jurídica) o vitalicio (si el usufructuario mantiene el derecho hasta su fallecimiento).

- Es un derecho transmisible: al tratarse de un derecho enajenable (según el artículo 480 del Código Civil), el usufructo es un derecho que se puede transmitir entre personas. Por ejemplo, el usufructuario puede alquilar su vivienda y beneficiarse de ella; mientras que el nudo propietario no.

- Es un derecho completo: la persona titular del derecho de usufructo puede disponer por completo del bien, a menos que se especifique lo contrario en el contrato.

Otros conceptos relacionados con el usufructo:

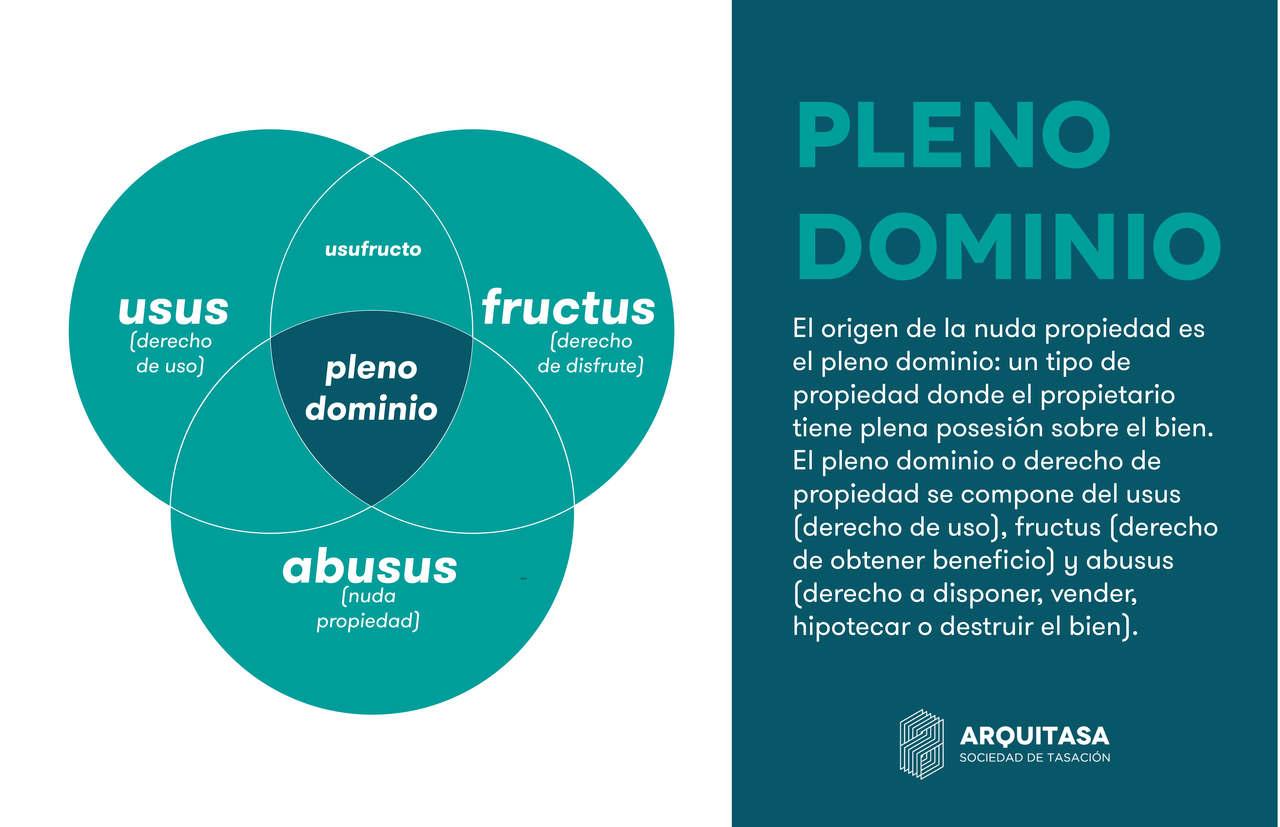

A priori, el derecho de usufructo forma parte de otro derecho: el pleno dominio sobre un bien. El pleno dominio o propiedad consiste en tener la posesión sobre algo y poder usarlo y disfrutarlo por completo. Se compone del usus, fructus y abusus.

En el caso del derecho a usufructo, el pleno dominio se divide entre los derechos de usus y fructus, de donde nace el usufructo; y el abusus, que consiste en la nuda propiedad.

Nuda propiedad

Si el usufructo da derecho a utilizar un bien y obtener beneficios de su explotación, la nuda propiedad es un derecho real que hace propietaria del bien a la persona que lo ostenta. Por tanto, el nudo propietario podrá disponer de la cosa una vez extinguido el período de usufructo.

Pleno dominio

Cuando alguien tiene todos los derechos sobre un bien (es decir, es dueño de él y puede utilizarlo y beneficiarse de él según su voluntad) se dice que tiene pleno dominio o plena propiedad sobre él. El derecho de pleno dominio se divide en los derechos de usufructo y nuda propiedad.

Tipos de usufructo

Según su constitución

Usufructo legal o viudal

El usufructo del cónyuge viudo es el derecho al uso y disfrute que tiene la persona viuda sobre el patrimonio de la pareja fallecida, tanto si la herencia ha sido testada como si no. Está regulado por el artículo 834 del Código Civil.

Dependiendo del tipo de herederos con los que comparte patrimonio el cónyuge viudo, le corresponderá una parte u otra de la sucesión.

- Cónyuge viudo + hijos descendientes = usufructo del tercio de mejora

Cuando la pareja enviudada comparte herencia con los descendientes directos de la persona difunta, le corresponde el usufructo de una tercera parte del usufructo del patrimonio de sucesión o tercio de mejora.

- Cónyuge viudo + ascendientes = usufructo de la mitad de la herencia

Cuando el cónyuge viudo comparte herencia con ascendientes del fallecido (padres, abuelos, etc.) le corresponde la mitad del usufructo de la sucesión.

- Solo cónyuge viudo = usufructo de dos tercios de la herencia

En caso de que el difunto no concurra con descendientes ni ascendientes directos, tiene derecho al usufructo de dos tercios del patrimonio heredado.

Usufructo voluntario

El usufructo voluntario es el derecho de una persona al uso y disfrute de un bien, concedido por la voluntad de otra y no por imperativo legal, como en el usufructo viudal. El usufructo voluntario se inicia con un título constitutivo que puede ser:

- Usufructo unilateral: el usufructo se constituye solo por la voluntad de una de las partes.

- Usufructo contractual: el derecho de usufructo se produce por voluntad de ambas partes.

Además, el usufructo voluntario puede ser Inter-vivos o Mortis causa:

- Usufructo inter-vivos: cuando la transferencia del usufructo se realiza por un acuerdo entre dos partes interesadas en vida.

- Usufructo mortis causa: cuando, mediante un testamento, el difunto lega el usufructo de una propiedad a alguien.

Usucapión por usufructo

El usufructo continuado de un bien es uno de los requisitos para reclamar la usucapión o prescripción administrativa: si una persona ha sido usufructuaria de una propiedad durante el periodo y requisitos establecidos por la ley, tendrá derecho a obtener su propiedad por usucapión.

Según su objeto

El objeto del derecho de usufructo puede ser desde un bien (mueble o inmueble) hasta un derecho y, además, puede ostentarse sobre el bien completo o sobre una parte del mismo.

Los objetos susceptibles de someterse a un usufructo pueden clasificarse en tres grandes grupos: el patrimonio, los bienes materiales y los derechos.

Usufructo sobre el patrimonio

Como conjunto de bienes propiedad de alguien, el usufructo del patrimonio presenta regulaciones específicas si proviene de una herencia o de otra fuente.

- Usufructo sobre un patrimonio Art. 506 del Código Civil

- Usufructo sobre un patrimonio heredado Art. 510 del Código Civil

Usufructo sobre bienes materiales:

En el caso de los bienes materiales, la legislación distingue entre múltiples categorías para regular el usufructo: por un lado, si el bien es deteriorable (como una obra de arte) o consumible (como el dinero) o si tiene alguna tipología característica (se trata de una mina, o una plantación).

- Usufructo sobre bienes deteriorables Art. 481 del Código Civil

- Usufructo sobre bienes consumibles Art. 482 del Código Civil

- Usufructo sobre ganados o rebaños Art. 499 del Código Civil

- Usufructo sobre montes Art. 485 del Código Civil

- Usufructo sobre minas Art. 476-478 del Código Civil

- Usufructo sobre plantaciones Art. 483-485 del Código Civil

Usufructo sobre derechos o cosas intangibles

- Usufructo de cuota de un dominio indiviso Art. 399 y 490 del Código Civil

- Usufructo de acciones o participaciones Art. 374 y 475 del Código Civil

- Usufructo de acciones reales Art. 486 del Código Civil

- Usufructo de créditos Art. 507 del Código Civil

- Usufructo sobre derechos reales Art. 469 del Código Civil

Según su duración:

Según el artículo 515 del Código Civil, el usufructo está limitado a treinta años de duración para las personas jurídicas (empresas, corporaciones, sociedades, etc), mientras que las personas físicas la duración máxima para que extinga el usufructo es el fallecimiento del sujeto según el artículo 513.

Usufructo temporal

El usufructo temporal es el derecho a disfrutar y usar un bien (mueble o inmueble) durante un periodo de tiempo preestablecido en el contrato o título constitutivo. Es la forma menos común de usufructo.

Usufructo vitalicio

El usufructo temporal es aquel que se extingue cuando fallece su titular.

Cálculo del usufructo

Para determinar el valor de un usufructo, se calcula un porcentaje sobre el valor total del bien. Este porcentaje varía en función de si el usufructo es temporal o vitalicio, y la edad de la persona usufructuaria. Nunca puede superar el 70% del valor total del bien o pleno dominio.

El cálculo del usufructo está regulado por el artículo 26 de la Ley 29/1987 del Impuesto de Sucesiones y Donaciones.

Cálculo del valor del usufructo temporal

Para obtener el valor de usufructo temporal, primero se calcula el porcentaje que recae sobre el valor total del bien. Para sacar el porcentaje se multiplican los años de usufructo por 2: es decir, cada año de usufructo vale un 2% del total del bien, sin llegar a sobrepasar el 70%.

Una vez obtenido el porcentaje del usufructo, se multiplica por el valor total y se obtiene el valor de la nuda propiedad.

Cálculo del valor del usufructo vitalicio

Para calcular el valor del usufructo vitalicio, primero se obtiene el porcentaje equivalente a la edad del usufructuario. Para ello, se parte de que el valor de un usufructo para alguien con 20 años o menos es del 70% del valor total del bien.

Conforme aumenta la edad del usufructuario, disminuye el porcentaje del valor del usufructo hasta llegar al límite del 10%

| Edad del usufructuario | Valor del usufructo |

| 20 años | 70% |

| 30 años | 60% |

| 50 años | 50% |

| 60 años | 40% |

| 70 años | 30% |

| 80 años | 20% |

| 90 años | 10% |

Extinción del usufructo de una vivienda

Existen siete posibles causas para extinguir el usufructo de un bien, determinadas por el artículo 513 del Código Civil. Además, en la sección cuarta, desde el artículo 513 al 522 se desarrollan “los modos de extinguir el usufructo”.

Las causas de extinción del usufructo son:

- Cuando fallece el usufructuario

- Cuando se cumple el plazo o la condición pactada en el título constitutivo (usufructo temporal).

- Por la unión de la plena propiedad (nuda propiedad y usufructo), por ejemplo, mediante un contrato de compraventa.

- Cuando el usufructuario renuncia a su derecho.

- Cuando el usufructuario pierde el bien.

- Por resolución judicial.

- Por prescripción o usucapión.

Efectos de la extinción del usufructo

Una vez que se extingue el usufructo por cualquiera de las causas determinadas en el Código Civil, se entrega al nudo propietario el uso y disfrute del bien; y vuelve a constituirse el pleno dominio sobre este.

El nudo propietario recibirá el usufructo del bien cuando este se extinga, salvo que falte por pagar alguna parte y el usufructuario o sus herederos se reserven el derecho de retención, según el artículo 522 del Código Civil.

Preguntas Frecuentes sobre el Usufructo

¿Cuáles son las obligaciones del usufructuario?

- Obligación de inventario y fianza – Artículos 491, 492, 493 y 494 del Código Civil

- Conservación del bien – Artículos 497 y 520 del CC.

- Reparación de gastos – Artículo 500 del CC

- Advertencia sobre la necesidad de reparaciones que completen al nudo propietario – Artículo 504 y 505 del CC.

- Comunicar cualquier alteración del derecho de propiedad – Artículo 511 del CC.

- Pagar los gastos judiciales – Artículo 512 del Código Civil

- Entregar el bien una vez extinto el usufructo – Artículo 522 del CC

¿Cuáles son los derechos del usufructuario?

- Posesión y disfrute del bien . Artículo 479 del CC

- Percepción de los frutos o beneficios que produzca el bien – Artículo 741 del CC

- Disposición del bien para gozar de él o enajenarlo – Artículo 480 del CC

- Mejorar el bien siempre que no altere su esencia – Artículo 487 del CC

¿Cuáles son los bienes más habituales que se dejan en usufructo en la herencia?

El usufructo puede recaer total o parcialmente sobre cualquier bien, ya sea tangible (como una finca o un vehículo), mueble o inmueble; o intangible (como el dinero o las acciones o participaciones de una empresa).

Origen del usufructo

El concepto jurídico de usufructo se acuña en el Derecho Romano para dar cobertura a la pérdida de derechos de las mujeres al contraer matrimonio: sin que los herederos perdieran el derecho de propiedad (nuda propiedad) las viudas mantenían su uso y disfrute.

¿Cómo se declara el usufructo en el Impuesto sobre la Renta?

El usufructo tributa en el Impuesto sobre la Renta de las Personas Físicas (IRPF) cuando el usufructuario está recibiendo una renta por el inmueble (cuando, por ejemplo, lot iene alquilado).

Si el usufructuario reside habitualmente en el inmueble no deberá pagar el IRPF.

Además, la constitución del usufructo o su traspaso conllevan el pago de otros impuestos como el Impuesto sobre el Patrimonio (IP) o el Impuesto de Sucesiones y Donaciones

¿Se puede ceder el usufructo a un hijo?

El usufructo no puede heredarse de padres a hijos (este derecho solo lo tiene el nudo propietario), pero el usufructuario en función de su derecho a enajenar el bien, puede cederlo a sus descendientes si es su voluntad.

En caso de ceder el derecho de usufructo a otra persona, se considerará donación y deberá tributar por el Impuesto de Sucesiones y donaciones.

¿Cómo se constituye el usufructo?

Habitualmente, para formalizar el usufructo sobre un bien, se debe (en caso de compraventa del usufructo, donación o herencia).

Además, en el derecho civil español se contemplan cuatro formas de hacer efectivo el usufructo:

- Por prescripción adquisitiva o usucapión

- A través del testamento o herencia

- Mediante un contrato de compraventa o donación

- Por dictamen legal