Si te has comprado una vivienda de segunda mano o estás pensando en hacerlo, ten en cuenta que deberás abonar el Impuesto de Transmisiones Patrimoniales, no el IVA. Además, dependiendo de la comunidad autónoma se aplicará una carga impositiva diferente que puede variar según el lugar donde se encuentre el inmueble.

Desde Arquitasa te explicamos con detalle qué es el Impuesto de Transmisiones Patrimoniales o ITP y cuál es el porcentaje que se aplica en cada lugar.

¿Qué es el ITP?

ITP son las siglas con las que se conoce al Impuesto de Transmisiones Patrimoniales, un tipo de impuesto para la transmisión de bienes entre particulares. Mediante el Real Decreto Legislativo 1/1993 del 24 de septiembre y por la Ley 22/2009, de 18 de diciembre, el ITP (también conocido como impuesto de transmisión de patrimonio) queda regulado según el sistema de financiación de cada comunidad autónoma.

Tanto las transmisiones patrimoniales onerosas como las operaciones societarias quedan sujetas al pago del ITP.

Modalidades que grava el Impuesto transmisiones patrimoniales

Como ya adelantamos, el ITP grava diferentes tipos de modalidades que son:

Las transmisiones patrimoniales onerosas

También conocidas como TPO, las transmisiones patrimoniales onerosas hacen referencia a la transmisión de patrimonio de carácter civil entre particulares. Es necesario que el inmueble esté localizado en terreno español y que, en caso de que se encuentre en el extranjero, el sujeto pasivo tenga su residencia en España. Además, será el sujeto pasivo quien aboné la cantidad correspondiente al ITP.

Plazo de presentación

El plazo para presentar las transmisiones patrimoniales onerosas es de 30 días hábiles desde la fecha de la escritura o desde el momento en el que se formaliza el acto. Al tratarse de días hábiles, no deben tener en cuenta sábados, domingos ni festivos.

Competencia de presentación

Las operaciones de la transmisión de patrimonio deben realizarse en la comunidad autónoma correspondiente, es decir, en el lugar donde se encuentre el bien inmueble o donde la persona que lo adquiere tiene su domicilio fiscal.

Documentación

Para la tramitación de las transmisiones patrimoniales onerosas es necesario solicitar cita previa y presentar una copia simple del documento notarial o el documento original (judicial, administrativo o privado) donde figure el hecho imponible sujeto a dicho impuesto.

Si necesitas pedir cita para la elaboración de autoliquidaciones, es necesario acudir con:

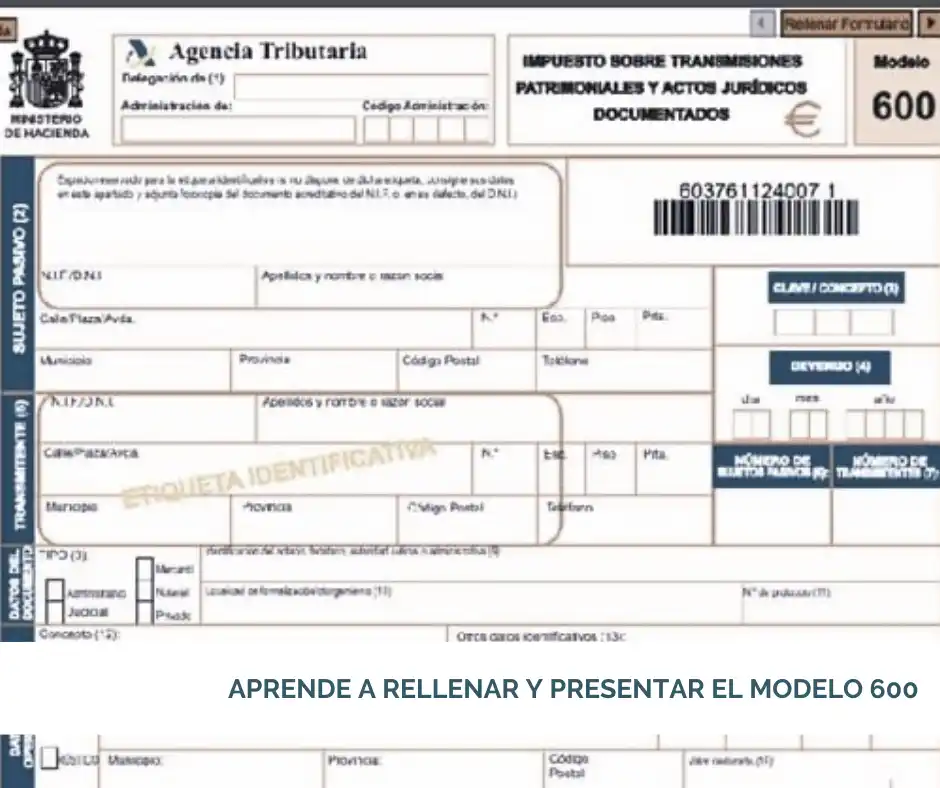

- Modelo 600 debidamente cumplimentado (y previamente pagado).

- Primera copia y copia simple del documento notarial, judicial administrativo o privado. En este documento debe quedar reflejado el hecho sujeto a dicho impuesto.

Las operaciones societarias

Las operaciones societarias, también conocidas por sus siglas OS, son operaciones en las que es necesaria la creación de sociedades, la variación de su capital y la disolución de las mismas. En este caso, el sujeto pasivo es la sociedad, los propietarios o los socios. Además, su sede social debe estar en España.

Los actos jurídicos documentados

Independientemente de si son formalizados en el extranjero o en el territorio español, los actos jurídicos documentados (AJD) son aquellos que cuentan con efectos jurídicos o económicos en España.

Sin embargo, hay que tener en cuenta que algunos lugares (como Navarra o el País Vasco) cuentan con su propia norma reguladora en lo que respecta a este impuesto. En el resto de comunidades autónomas, tanto el ITP como el AJD son un impuesto estatal cuya gestión y rendimiento es cedido a las mismas. Además, como su propio nombre indica, los AJD someten a gravamen diferentes actos jurídicos.

Es necesario que se sujeten a gravamen por dicho impuesto:

Documentos notariales

Los documentos notariales que se gravan son las actas, los testimonios notariales y las escrituras. Además, es necesario tener en cuenta que el impuesto queda estructurado mediante dos gravámenes claramente diferenciados:

- Cuota fija: quedan recogidos los documentos notariales tienen la necesidad de ser extendidos en papel timbrado.

- Cuota variable: para que el documento formalizado cuente por objeto cantidad o cosa valuable durante toda su vigencia.

Documentos mercantiles

Los documentos mercantiles cuentan con modelos de autoliquidación específicos. Los documentos mercantiles que deben ser abonados son:

- Letras de cambio, resguardos o certificados de depósito transmisibles. También están incluídos los documentos con función de giro (pagarés cambiarios, objeto de endoso o cheques a la orden)

- Títulos análogos emitidos en serie (pagarés, bonos, obligaciones, ETC) con un plazo no superior a 18 meses.

Documentos administrativos

Los documentos administrativos (y judiciales) se gravan con los siguientes documentos:

- Títulos nobiliarios (tanto por cesión como por sucesión), rehabilitación y transmisión de grandezas.

- Anotaciones preventivas en los Registros Públicos (siempre y cuando no vengan ordenadas de oficio por la autoridad judicial).

Conceptos relacionados

Para conocer a fondo qué es el impuesto de transmisión de patrimonio y cómo funciona, es fundamental saber algunos conceptos básicos como:

Sujeto pasivo

“Sujeto pasivo” es el término con el que se denomina a la persona o personas que adquieren el bien o el derecho de un inmueble. También pueden ser las personas que soliciten el documento notarial o para los que se expide dicha información.

Base imponible

La base imponible del ITP dependerá del tipo de modalidad:

- Transmisiones patrimoniales onerosas: se trata del valor del bien transmitido También puede ser el valor del derecho cedido.

- Operaciones societarias: puede ser el importe nominal más las primas de emisión correspondientes, el valor neto de la aportación así como las aportaciones de los socios. La base imponible puede ser también el valor de los bienes y los derechos entregados en caso de disminución de capital y disolución.

- Actos jurídicos documentados: cuando se trate de primeras copias de escrituras públicas, la base imponible suele ser el valor declarado. En las letras de cambio, la base imponible será la cantidad girada y en las anotaciones preventivas suele ser el valor del derecho.

Usufructo

El usufructo es el derecho de poder utilizar el bien de otra persona, disfrutando de sus beneficios pero conservándolo como si fuera propio. En lo que respecta al impuesto de transmisión de patrimonio, debemos distinguir:

– Usufructo temporal: se calcula al aplicar un 2% del valor total del bien en pleno dominio y por cada año. No puede exceder el 70%.

– Usufructo vitalicio: normalmente suele corresponder al 70% del valor total del bien si la persona que disfruta del usufructo tiene menos de 20 años. A medida que pasa el tiempo, desciende un 1% cada año. En cualquier caso, el resultado obtenido no puede ser menor del 10% ni mayor del 70%.

– Usufructos sucesivos: en este caso, una vez el usufructo se finalice, el nudo propietario debe pagar por el posible aumento de valor de la nuda propiedad. Sucedería lo mismo cuando el resto de usufructos se extinga también.

Extinción del usufructo

La extinción del usufructo puede suceder por diferentes motivos o causas: por fallecimiento del usufructuario, por vencimiento del plazo, por renuncia del usufructuario o por donación.

En lo que respecta al ITP, la extinción del usufructo conlleva la tributación de dicho impuesto. Por ello, al nudo propietario se le exige una liquidación correspondiente al valor del usufructo. Sin embargo, en caso de que el tipo de gravamen haya cambiado, se debe aplicar el gravamen vigente en el instante de la consolidación.

Exenciones

Existen una serie de exenciones clasificadas según su naturaleza subjetiva y objetiva. Así, entre otras, algunas de las exenciones más conocidas son:

- Los derechos y bienes aportados y verificados por los cónyuges. Las adjudicaciones que se verifiquen a su disolución también son exenciones.

- La transmisión de terrenos para la construcción de inmuebles en régimen de viviendas de protección oficial.

- Los préstamos y los depósitos en efectivo (incluso los bonos, títulos análogos, pagarés y bonos).

Bonificaciones

| Descripción | Código |

|---|---|

| • Sociedades y fondo de inversión inmobiliaria | 402 |

| • Sociedad anónima cotizada de inversión en mercado inmobiliario | 408 |

| • Sociedades laborales. Ley 44/2015, de 14 de octubre, art.17 | 409 |

| • Adquisiciones de viviendas que efectúan los promotores públicos | 410 |

| • Adquisiciones de viviendas que efectúan los promotores sociales sin ánimo de lucro | 411 |

| • Escrituras públicas de constitución en régimen de propiedad horizontal por parcelas | 412 |

| • Instrumentos públicos notariales en los cuales se formalicen los depósitos de arras penitenciales | 413 |

| • Transmisiones de viviendas a empresas inmobiliarias | 440 |

| • Novación modificativa de los créditos hipotecarios | 441 |

| • Transmisión de la vivienda habitual cuando el transmitente continua ocupando la vivienda con contrato de arrendamiento con opción de compra | 442 |

| • Contratos de arrendamiento con opción de compra y la opción de compra | 443 |

| • Recompras de la vivienda habitual por los que la habían transmitido | 444 |

| • Escrituras públicas de separación y divorcio y de extinción de pareja estable | 445 |

| • Arrendamientos de viviendas del parque público destinado a alquiler social | 446 |

| • Escrituras de subrogación de préstamo o crédito hipotecarios otorgado por la sección de crédito de una cooperativa | 447 |

| • Otros | 450 |

¿Cuándo se paga el ITP?

Según el art.22 Orden del 9 de diciembre de 2020, el Impuesto de Transmisiones Patrimoniales debe ser devengado cuando la transmisión del bien o del derecho queda formalizada.

Del mismo modo, la constitución de derechos, préstamos y fianzas también puede ser la fecha de devengo de este impuesto. A partir de dicho momento, se cuenta con un plazo de 30 días hábiles para presentar la declaración o autoliquidación.

¿Quién paga el ITP, comprador o vendedor?

El pago del impuesto de transmisiones patrimoniales es obligatorio para quien adquiere el inmueble. Cuando se produce la adquisición de un inmueble entre particulares, es necesario pagar dicho impuesto y realizar la autoliquidación correspondiente al modelo 600 en un plazo máximo de 30 días hábiles desde la firma de la escritura.

Modelos

Los diferentes modelos necesarios o relacionados con el Impuesto de Transmisión Patrimonial son:

| Modelo | Descripción | Presentación/Instrucciones |

|---|---|---|

| 600 | Formulario para presentar el ITPAJD en sus diferentes modalidades. Gestión cedida a las Comunidades Autónomas. | – |

| 610 | Autoliquidación de documentos mercantiles del ITPAJD derivados del pago de documentos negociados. | Ingreso en Tesorería Territorial o entidades colaboradoras. Presentación en delegaciones de la Dirección General de Tributos. |

| 611 | Resumen anual de autoliquidaciones de documentos mercantiles del ITPAJD negociados por entidades colaboradoras. | – |

| 615 | Autoliquidación de documentos mercantiles del ITPAJD emitidos por comercio minorista. | Ingreso en Tesorería Territorial o entidades colaboradoras. |

| 616 | Declaración de autoliquidaciones anuales de documentos mercantiles del ITPAJD. | Presentación del 1 de enero al 20 de febrero del año posterior. |

| 620 | Liquidación de impuestos por transmisión de vehículos entre particulares. | La cantidad del impuesto varía según la comunidad autónoma. |

| 627 | Compraventa de vehículos usados con matrícula española. | Presentación a través del Portal Tributario. Pago online si la autoliquidación es a pagar. |

| 629 | Pago del impuesto de transmisión de embarcaciones, aeronaves y vehículos. | Requiere cita previa. Ingreso en servicios de caja autorizados y entidades colaboradoras. |

600 Modelo

El modelo 600 de la Agencia Estatal de Administración Tributaria es un formulario disponible para presentar el ITPAJD en las diferentes modalidades del tributo. La gestión del modelo 600 está cedido a las Comunidades Autónomas.

610 Documentos que hacen función de giro (pagarés y recibos)

El modelo 610 es utilizado para llevar a cabo la autoliquidación de documentos mercantiles del ITPAJD que se deriva del pago de documentos negociados. El ingreso del modelo 610 se puede realizar directamente en cualquier servicio de caja de la Tesorería Territorial, o en las diferentes entidades colaboradoras.

La autoliquidación del modelo 610 se puede presentar en cualquier delegación de la Dirección General de Tributos.

611 Resumen anual de los 610 negociados por entidad colaboradora

El modelo 611 es utilizado para declarar el resumen anual de autoliquidaciones de los documentos mercantiles del ITPAJD. Esta modalidad es derivada del pago de los documentos negociados por entidades colaboradoras y que hayan sido devengados en el año anterior.

615 Documentos con función de giro emitidos por minoristas

El modelo 615 es utilizado para la autoliquidación de documentos mercantiles del ITPAJD emitidos por el comercio minorista. El ingreso se puede hacer en cualquiera de los servicios de caja de la Tesorería Territorial o en las diferentes entidades colaboradoras.

616 Resumen anual de los modelos 615

El modelo 616 es utilizado para declarar las autoliquidaciones anuales de documentos mercantiles del ITPAJD. Su presentación se puede realizar del 1 de enero al 20 de febrero del año posterior al referido. Puede ser presentado en la Dirección General de Tributos.

620 Transmisiones entre particulares de vehículos, embarcaciones y aeronaves

El modelo 620 sirve para liquidar los impuestos correspondientes a la transmisión de vehículos entre particulares. De esta forma, aunque no se paga el IVA, sí que es necesario rendir cuenta con ciertos impuestos. El modelo 620 es, por lo tanto, el formulario con el que tratar el impuesto correspondiente a la compra de un vehículo de segunda mano. La cantidad de dicho impuesto puede variar según la comunidad autónoma correspondiente.

627 Compraventa de vehículos usados

El modelo 627 hace referencia a la compraventa de vehículos usados. Se accede a ello a través del Portal Tributario y puede ser utilizado cuando el vehículo a comprar cuenta con matrícula española. Debe realizarse en el plazo establecido y el pago se puede realizar a través de internet en caso de que el resultado de la autoliquidación sea a pagar.

629 Compraventa de determinados medios de transporte usado

El modelo 629 es necesario para pagar el impuesto de transmisión de embarcaciones, aeronaves y vehículos. Para poder presentarlo correctamente, es necesario pedir cita previa, rellenarlo y entregar la autoliquidación que, en caso de ser a pagar, podrá realizarse en los servicios de caja autorizados y en las entidades colaboradoras.

Preguntas frecuentes sobre el impuesto de transmisiones patrimoniales

Qué ley regula el ITP

El Impuesto sobre Transmisiones Patrimoniales (ITP) queda regulado por el Real Decreto Legislativo 1/1993, de 24 de septiembre en el que queda aprobado el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Cita previa impuesto de transmisiones patrimoniales

Tanto para solicitar información como para presentar el Impuesto sobre Transmisiones Patrimoniales es necesario solicitar cita previa. Al depender de cada comunidad autónoma, el lugar y modo de solicitud de cita dependerá de cada lugar. Normalmente es posible pedir cita llamando a la oficina de la Agencia Tributaria que más te convenga o desde la sede electrónica de cada una de ellas.

La solicitud de cita previa es un requisito indispensable y obligatorio para poder gestionar y presentar el ITP.

Cómo calcular el ITP según la comunidad autónoma

Para poder calcular el ITP que se ha de pagar al comprar una vivienda de segunda mano necesitas tener en cuenta varias consideraciones como el precio de la vivienda o la comunidad autónoma donde se encuentra.

Al recabar estos y otros datos podrás averiguar cuánto será el precio del ITP al comprar una casa. Además, puedes calcularlo fácilmente gracias a esta calculadora online.

Impuesto de Transmisiones Patrimoniales en familias numerosas

Si sois familia numerosa y quieres comprar una vivienda, puedes llegar a ahorrar un alto porcentaje del ITP si esta nueva vivienda va a ser destinada a ser vivienda habitual. Normalmente el pago del ITP para familias numerosas es del 6%.

En caso de encontrarte en esta situación, tendrás que indicarlo correctamente en el modelo 601 que se presenta a la Agencia Tributaria. También es recomendable que quede constancia de ello en las escrituras notariales.

ITP por comunidades

| CCAA | ITP Tipo general | ITP vivienda habitual |

|---|---|---|

| Andalucía | 7% | 6% |

| Aragón (1) | 8-10% | 8-10% |

| Asturias (1) | 8-10% | 8-10% |

| Baleares (1) | 8-11,5% | 5% |

| Canarias | 6,5% | 5% |

| Cantabria | 10% | 8-10% |

| Castilla y León (1) | 8-10% | 8-10% |

| Castilla-la Mancha | 9% | 6% |

| Cataluña | 10-11% | 10-11% |

| C. Valenciana | 10% | 10% |

| Extremadura | 8-11% | 7% |

| Galicia | 9% | 7% |

| C. Madrid | 6% | 6% |

| Murcia | 8% | 8% |

| C.F. Navarra | 6% | 5% |

| País Vasco (8) | 7% | 4% |

| La Rioja | 7% | 7% |

Impuesto sobre Transmisiones Patrimoniales como no residente

En caso de ser no residente, existen tres modalidades diferentes que son necesarias seguir por aquellas personas que no viven en España:

- Impuesto sobre transmisiones onerosas: debe abonarse cuando los bienes y derechos adquiridos están localizados en España. Su valor dependerá del tipo de transmisión patrimonial:

- Transmisión de bienes inmuebles: 6 %

- Transmisión de bienes muebles: 4%

- Constitución de un derecho real de garantía: 1%

- Impuesto sobre operaciones societarias: hace referencia a las acciones relacionadas con la financiación de una empresa. Si se reside fuera de España, es necesario hacer frente a este impuesto cuando:

- La dirección de la sede esté en España-

- El domicilio social está en España.

- Se realizan operaciones en España.

- Impuesto sobre actos jurídicos documentados: en caso de no residentes, el pago de este impuesto ha de realizarse siempre que los actos jurídicos se formalicen en territorio español o si tienen consecuencias en España, tanto económicas como jurídicas.

EL RESUMEN DEL ITP

Referencias y bibliografía sobre Impuesto de Transmisiones patrimoniales

- Impuesto sobre transmisiones patrimoniales en los arrendamientos de bienes inmuebles – https://dialnet.unirioja.es/servlet/articulo?codigo=5421803

- El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y el ciclo político: incidencia económica desde una doble perspectiva – https://www.redalyc.org/journal/5764/576462997007/576462997007.pdf

- SUPREMO, T. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOCUMENTADOS –https://www.fide.es/newsletter/2018/octubre2018/jurisprudenciaydoctrina/transmisionespatrimoniales.pdf