El reparto de herencias es un proceso fundamental a llevar a cabo tras el fallecimiento de un ser querido.

Comprender sus plazos y particularidades es esencial para evitar posibles equívocos y conseguir una distribución justa de los bienes.

Desde Arquitasa Sociedad de Tasación te contamos a continuación cuáles son los detalles prácticos y aspectos legales a tener en cuenta sobre el reparto de herencias.

PUNTOS CLAVE PARA EL LECTOR:

➯ Definición y proceso legal del reparto de herencias

➯ Pasos esenciales para una distribución equitativa de bienes

➯ Consideraciones en situaciones particulares de herencia

➯ Importancia de la tasación profesional en el reparto hereditario

Definición reparto de herencias

Cuando hablamos de reparto de herencias, es crucial entender lo que este proceso legal de herencia implica en cuanto a la distribución de los bienes que la difunta persona ha dejado a los herederos y legatarios según disposición del testamento o, en su defecto, lo que marquen las leyes de sucesión.

Pasos a seguir para repartir una herencia a partes iguales

A la hora de repartir una herencia, es importante seguir una serie de pasos para conseguir que el reparto se realice de manera equitativa.

1.Tasar los bienes

El punto de partida de un reparto de herencia es la valoración precisa de los activos que hayan sido heredados.

De hecho, una distribución justa de los bienes heredados puede marcar la diferencia entre una tasación profesional o no.

Además, tasar los bienes adecuadamente previene posibles disputas o malentendidos.

2.Dividir la herencia

Una vez los bienes heredados han sido valorados, es necesario tener en cuenta su cuantía y el tipo de bienes a repartir ya que puede ir desde activos financieros hasta propiedades.

Dividir la herencia y clasificar los tipos de bienes puede ayudar a que el proceso se realice de una manera más fácil.

3.Asignar porcentajes

A la hora de realizar una distribución de los bienes, establecer porcentajes ayuda a que el proceso legal de herencia se realice de una manera más efectiva.

La involucración de personal experto ayuda a que las partes asignadas sean equitativas para cada heredero.

Cómo se reparte la herencia en situaciones particulares

El reparto de la herencia dependerá de diferentes factores y particularidades de cada caso. A continuación esclarecemos los detalles que diferencia un tipo de herencia según sea el reparto a llevar a cabo.

Reparto de herencia entre hermanos con testamento

La distribución de herencia entre hermanos cuando existe un testamento es un procedimiento habitual después del fallecimiento de uno o ambos progenitores.

En estos casos en los que existe un testamento, la asignación de activos entre los herederos se lleva a cabo según marcan las instrucciones específicas del testador, siempre considerando la salvaguarda de la «legítima».

Reparto herencia gananciales matrimonio con hijos

La distribución de la herencia en matrimonios con hijos está condicionada, en primer término, por el régimen económico vinculado a la unión.

Así, en aquellos casos donde el matrimonio está en régimen de gananciales, la mitad de los bienes pertenecen al cónyuge sobreviviente, así como la totalidad de los bienes privativos que estuvieran a su nombre en el momento del fallecimiento.

Los hijos, por lo tanto, tienen derecho a repartirse la otra mitad restante.

Cómo repartir una herencia a partes iguales

En un reparto de bienes, es posible garantizar una distribución justa de la herencia. Sin embargo, es necesario conseguir una comunicación abierta y honesta entre herederos para facilitar el proceso de reparto de la herencia.

La transparencia total, que incluye acceso a documentos legales y evaluaciones, asegura igualdad y evita posibles malentendidos.

Para lograr una distribución equitativa, sujeta a la legalidad y al testamento si existe, es necesario llevar a cabo determinadas acciones que implican identificar y evaluar el conjunto de bienes, derechos y obligaciones mediante un inventario.

Luego, se determina el activo líquido, ajustado por las deudas correspondientes. La siguiente etapa implica la división de la herencia en lotes para su asignación a los coherederos.

Así, alcanzar un consenso equitativo entre los herederos es la mejor forma de prevenir posibles conflictos y disputas legales que pueden conllevar un coste adicional.

Cuando heredan los hermanos

Un hermano puede ser heredero si es designado como tal en el testamento, pero siempre respetando los derechos de herederos forzosos. Por ejemplo, alguien con hijos puede asignar un tercio de la herencia al hermano.

En el caso de una persona casada sin descendientes, puede nombrar heredero a un hermano, siempre respetando los derechos del cónyuge viudo.

En situaciones sin descendientes, cónyuge ni ascendientes, la persona fallecida puede elegir libremente a cualquier heredero, incluso a un solo hermano, sin importar si tiene otros.

Cómo se reparte la herencia entre viuda e hijos

En presencia de un testamento, la distribución de la herencia entre el cónyuge y los hijos se realiza asignando un 66,6% a los descendientes y un 33,3% de libre disposición.

Dentro de la porción destinada a los descendientes, un 33,3% corresponde al derecho de usufructo del viudo/a.

Hay que tener en cuenta que la herencia recibida por el cónyuge siempre es en usufructo aunque el porcentaje dependerá de si hay descendientes, ascendientes o no.

Cómo se reparte la herencia si no hay acuerdo

Es viable llevar a cabo la distribución de una herencia incluso cuando no hay consenso entre los herederos.

En estos escenarios, se pueden emplear medidas específicas que difieren de los procedimientos habituales cuando existe consenso, pero que posibilitan resolver la situación de estancamiento en la división de la herencia.

Si al menos el 50% de los herederos están de acuerdo, pueden formalizar su decisión ante notario y recurrir a un contador partidor para realizar una división equitativa de la herencia. Aunque todos deben firmar, en caso de desacuerdo, la aprobación notarial es suficiente para formalizar la herencia.

Cuando los herederos no logran llegar a un acuerdo sobre la distribución de la herencia, se pueden tomar las siguientes medidas: recurrir a la mediación extrajudicial, optar por la interpelación hereditaria o iniciar el proceso de división judicial de la herencia

Cómo se reparte la herencia si no se sabe si hay testamento

En caso de que exista ausencia de información sobre la existencia de un testamento, habrá que esperar un mínimo de 15 días desde el fallecimiento y con el certificado de defunción en mano, se puede solicitar el certificado de actos de última voluntad.

Este trámite puede llevarse a cabo en las gerencias territoriales del Ministerio de Justicia o de manera electrónica a través de su sede electrónica.

Recuerda que en caso de no existir testamentos, será necesario aportar diversos documentos como el DNI del fallecido, libro de familia, certificado de defunción, declaración de herederos, certificado de nacimiento de todos los herederos, certificado del Registro de Actos de Última Voluntad y otros relevantes.

Además, se requerirá la presencia de dos testigos no familiares que estén familiarizados con la situación familiar.

Actos Previos al Reparto de una Herencia

Antes de llevar a cabo la distribución de los bienes hereditarios, es necesario:

Liquidación de gananciales: procedimientos y efectos

En el caso de que la persona fallecida estuviera casada bajo el régimen de gananciales, será necesario llevar a cabo la liquidación de dichos bienes.

Por lo tanto, se deberá establecer qué bienes pertenecen al cónyuge viudo y cuáles forman parte de la herencia del difunto.

Por lo general, esta liquidación se realiza en la misma escritura de herencia, aunque también puede llevarse a cabo por separado.

Colación de bienes donados: implicaciones en el reparto

En el caso de que un padre o una madre haya realizado una donación a su hijo/a, la legislación establece que dicha donación forma parte de su herencia.

Por ello, en tal caso, será necesario considerar el valor de lo recibido por el hijo/a en vida del progenitor, para que esta cantidad se descuente al momento de repartir la herencia.

Una vez finalizado este trámite, se determinará el caudal hereditario y se procederá a su distribución entre los beneficiarios, en lo que se conoce como proceso de colación.

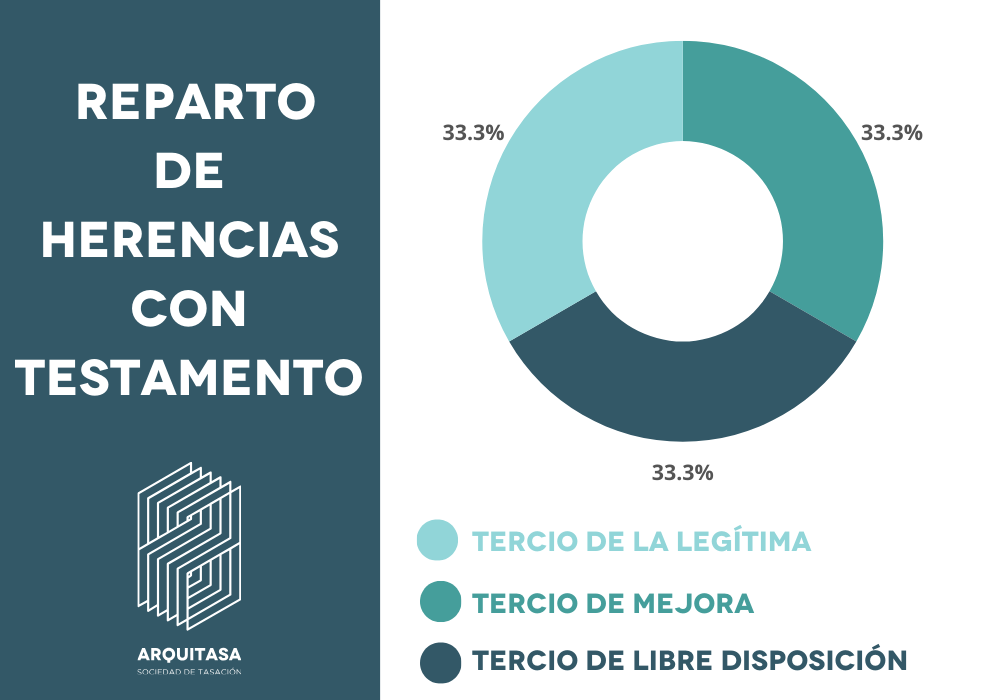

El Reparto de la Herencia con Testamento

El testador puede repartir sus bienes entre herederos o simplemente designarlos. A continuación detallamos las diferencias en cada uno de los casos:

El tercio de la legítima

La legítima constituye la tercera parte de la herencia que la ley reserva a los herederos forzosos o legitimarios del testador, y sobre la cual este no tiene libertad para disponer a su voluntad. Sin embargo, no en todos los sitios se reparte de la misma manera.

Así, por ejemplo, en Aragón es un medio del caudal hereditario, en Galicia y Cataluña es un 25%, y en las Islas Baleares es un tercio, pero aumenta al 50% con más de cuatro hijos.

- Andalucía:

- Cónyuge: 1/3 de la herencia.

- Descendientes: 2/3 de la herencia a repartir entre todos por partes iguales.

- Aragón:

- Cónyuge: 1/2 de la herencia.

- Descendientes: 1/2 de la herencia a repartir entre todos por partes iguales.

- Asturias:

- Cónyuge: 1/3 de la herencia.

- Descendientes: 2/3 de la herencia a repartir entre todos por partes iguales.

- Canarias:

- Cónyuge: 1/3 de la herencia.

- Descendientes: 2/3 de la herencia a repartir entre todos por partes iguales.

- Cantabria:

- Cónyuge: 1/3 de la herencia.

- Descendientes: 2/3 de la herencia a repartir entre todos por partes iguales.

- Castilla y León:

- Cónyuge: 1/2 de la herencia.

- Descendientes: 1/2 de la herencia a repartir entre todos por partes iguales.

- Castilla-La Mancha:

- Cónyuge: 1/3 de la herencia.

- Descendientes: 2/3 de la herencia a repartir entre todos por partes iguales.

- Cataluña:

- Cónyuge: 1/4 de la herencia.

- Descendientes: 2/3 de la herencia a repartir entre todos por partes iguales.

- Comunidad Valenciana:

- Cónyuge: 1/3 de la herencia.

- Descendientes: 2/3 de la herencia a repartir entre todos por partes iguales.

- Extremadura:

- Cónyuge: 1/2 de la herencia.

- Descendientes: 1/2 de la herencia a repartir entre todos por partes iguales.

- Galicia:

- Cónyuge: 1/3 de la herencia.

- Descendientes: 2/3 de la herencia a repartir entre todos por partes iguales.

- Islas Baleares:

- Cónyuge: 1/3 de la herencia.

- Descendientes: 2/3 de la herencia a repartir entre todos por partes iguales.

El tercio de mejora

Se refiere a una fracción de la distribución que el testador asigna voluntariamente, mejorando así la porción de los bienes de la herencia a favor de uno o varios de los hijos.

El tercio de mejora no es independiente y solo puede ser distribuida entre los familiares.

El Artículo 823 del Código Civil establece que los padres pueden disponer en forma de mejora a favor de algunos de sus hijos o descendientes, ya sea por naturaleza o adopción, de una de las dos terceras partes destinadas a la legítima.

El padre o la madre podrán disponer en concepto de mejora a favor de alguno o algunos de sus hijos o descendientes, ya lo sean por naturaleza ya por adopción, de una de las dos terceras partes destinadas a legítima.

Art 823 cc

El tercio de libre disposición

El tercio de libre disposición corresponde a la porción de los activos que el testador puede legar a cualquier persona, sin restricciones. Así, por ejemplo, es posible asignarla a un amigo, a alguien que te cuida o incluso a la institución donde resides.

En caso de carecer de herederos forzosos, el testador tiene la libertad de distribuir sus bienes según su criterio.

No obstante, si cuenta con hijos, solo puede destinar un tercio de dichos bienes a favor de un beneficiario externo. Es lo que se conoce como el tercio de libre disposición.

Herencia con Especificaciones en el Testamento

Si se cuenta con una herencia con especificaciones en el testamento, se deben seguir las pautas y condiciones detalladas en las cláusulas testamentarias.

De hecho, hay que tener en cuenta que estas disposiciones específicas pueden abordar desde aspectos como la distribución de bienes, legados particulares, condiciones para los herederos hasta otros requisitos detallados por el testador.

Es necesario cumplir con precisión las instrucciones establecidas en el testamento.

Reparto con Legados en el Testamento

En el proceso de reparto, es esencial distinguir entre los herederos y los legatarios ya que el legado constituye una parte integral de la herencia y se refiere a una forma específica de sucesión.

De hecho, comprende aquellos bienes o derechos que el testador destina a una persona específica.

Quienes reciben este porcentaje sin tener responsabilidad sobre las deudas hereditarias son los legatarios. Sin embargo, a pesar de sus diferencias, tanto los herederos como los legatarios deben cumplir con el Impuesto de Sucesiones.

Reparto de la herencia sin testamento

En caso de herencia sin testamento, los herederos están determinados según el art. 913 del Código Civil, donde se establece que el orden de prioridad debe ser: familiares de primer grado del fallecido, viudo o viuda y Estado.

Distribución Legal sin Testamento

En casos de herencia con viudo/a e hijos, el cónyuge superviviente tiene derecho al usufructo de un tercio (tercio de mejora), mientras que los hijos tienen derechos sobre los dos tercios restantes (tercio de legítima).

También existe un tercio de libre disposición, que se distribuye equitativamente entre los hijos si no hay testamento.

Estos porcentajes no implican una división física, y la valoración total de la herencia determina la distribución. Infórmate en nuestra página de tasación de herencias.

En casos específicos, como la venta de propiedades, se puede acordar entre los herederos o, en desacuerdo, solicitar una división judicial.

Aunque la ley establece reglas, los herederos pueden acordar cambios y se aconseja la asesoría legal.

Orden de Sucesión Legal

En el Código Civil se establece un orden de herederos en caso de fallecimiento sin testamento:

- Descendientes: Hijos y sus descendientes, heredan en partes iguales si hay varios.

- Ascendientes: En ausencia de descendientes, los padres heredan, y si solo vive uno, hereda la mitad; los hermanos reciben la otra mitad.

- Cónyuge: En la falta de descendientes, ascendientes o hermanos.

- Hermanos y sobrinos: En ausencia de descendientes, ascendientes y cónyuges.

- Otros parientes colaterales hasta el cuarto grado: todos heredan de manera equitativa.

- El Estado: Si no hay parientes mencionados.

Herencia en Matrimonios con y sin Hijos

En el ámbito de las herencias, las dinámicas familiares, especialmente la presencia o ausencia de hijos, juegan un papel crucial en la distribución de los bienes. A continuación, se destacan las diferencias en la distribución de herencias en matrimonios con y sin hijos:

- Matrimonios con Hijos:

Cuando una pareja tiene hijos, la legislación hereditaria suele asignar derechos específicos a cada miembro de la familia. Estos derechos se distribuyen en función de porcentajes establecidos por la ley.

Por lo general, los hijos tienen derecho a una parte específica de la herencia, conocida como «tercio de legítima».

El cónyuge sobreviviente, por su parte, puede tener derecho al usufructo de una porción de la herencia.

Y, por último, es importante recordar que existe un «tercio de mejora» que se puede destinar a mejorar la porción hereditaria de uno o más hijos, según elija el testador.

- Matrimonios sin Hijos:

En el caso de parejas sin hijos, la distribución de la herencia puede variar significativamente: el cónyuge sobreviviente puede tener derecho a una parte específica de la herencia, conocida como «tercio de legítima».

Este tercio se asigna al cónyuge en ausencia de descendientes. Además, puede beneficiarse de un usufructo extendido sobre la totalidad de la herencia.

Reparto entre Hermanos y Otros Familiares

Cuando los hermanos o familiares son los herederos, es crucial considerar aspectos específicos para facilitar el proceso de herencia.

En ausencia de descendientes, ascendientes o cónyuges, los hermanos suelen heredar por igual.

Sin embargo, la comunicación y el consenso entre los hermanos siguen siendo fundamentales para evitar posibles conflictos. El testamento, si existe, guiará la distribución de bienes.

En caso de bienes concretos, se puede optar por la venta o asignación directa. Implicaciones fiscales, renuncia de partes y cuidado de bienes menores son factores a tener en cuenta en una herencia entre hermanos y otros familiares.

Contar con asesoramiento legal especializado es esencial para abordar estas complejidades sucesorias.

Cómo se reparte la herencia según jerarquía

La jerarquía de sucesión adquiere relevancia al determinar quiénes pueden ser herederos y cuáles son sus derechos durante la distribución de la herencia.

En estos casos, la ley establece instrucciones precisas para respetar este orden en situaciones como la falta de testamento o la porción destinada a la legítima.

Cómo se reparte la herencia sin testamento entre herederos legales

En situaciones de herencia sin testamento, estaremos ante una «herencia legal». En tal caso, la ley es quien determina los herederos siguiendo un orden establecido.

La distribución puede realizarse mediante acuerdo entre los herederos o, en caso de desacuerdo, a través de procesos judiciales.

La sucesión se rige de la siguiente manera:

1. Hijos y sus descendientes heredan por partes iguales, con la posibilidad de que los nietos sustituyan a sus padres.

2. En ausencia de hijos, los padres o ascendientes heredan en partes iguales.

3. El cónyuge viudo tiene derecho a la herencia, siempre que no exista separación legal.

4. En caso de no haber herederos mencionados anteriormente, los hermanos y sobrinos heredan, con los hermanos recibiendo partes iguales por cabeza y los sobrinos por estirpe.

5. Se contempla la sucesión de tíos carnales.

6. Otros parientes colaterales hasta el cuarto grado heredan de manera equitativa.

7. Si no hay herederos mencionados, la herencia pasa al Estado.

Cómo se reparte la herencia con testamento entre herederos y legatarios

En cambio, si el fallecido ha dejado un testamento, el proceso se ajustará a las disposiciones que el difunto haya establecido en dicho documento, siempre garantizando el cumplimiento de las normativas legales.

Tercio de la legítima

El tercio de la parte legítima, que constituye un 33% de la herencia, se distribuirá equitativamente según la jerarquía establecida previamente.

Este reparto sigue una secuencia fija, comenzando por los hijos y descendientes.

En caso de ausencia de algún hijo, su parte se hereda por sus propios hijos, es decir, los nietos.

En caso de que exista un cónyuge, esta persona tiene derecho a la mitad del valor de los bienes gananciales y al usufructo de un tercio de la herencia.

En ausencia de hijos y nietos, la herencia pasaría a los padres y ascendientes, otorgando al cónyuge el usufructo de la mitad, a menos que no haya ascendientes, en cuyo caso le corresponde la mitad completa.

Si no existen las categorías anteriores, los herederos son hermanos, sobrinos, tíos, primos, etc., y en última instancia, la herencia se atribuye al Estado.

Tercio de mejora

Corresponde a los herederos designados voluntariamente por el testador. En el caso del tercio de mejora, la distribución se realiza según la elección libre del causante, quien puede determinar la proporción o los bienes que asignará a cada heredero.

Si no existiera testamento, el tercio de mejora se destinará a los herederos forzosos, integrándose a la parte legítima para su distribución según el orden de sucesión establecido por ley.

Tercio de libre disposición

El tercio de libre disposición debe ser distribuido según disposiciones del testador.

Es importante tener en cuenta que esta porción de la herencia es la única que puede ser asignada a cualquier persona, entidad u organización, sin seguir las designaciones de herederos establecidas por ley.

En caso de que no se especifique ningún legatario o heredero para la distribución del tercio de libre disposición, se incorporará a la legítima y se repartirá de la manera previamente mencionada.

Cómo se reparte la herencia en función del partidor

Otro aspecto determinante en la distribución de la herencia es el particionador encargado de llevar a cabo el proceso.

Quien asuma este rol constituye otra de las características relevantes que deben ser destacadas durante el procedimiento. Dependiendo de la persona que desempeñe esta función, pueden surgir las siguientes circunstancias particulares.

- Reparto de herencias por el testador

El difunto dispuso la distribución de sus activos en su testamento, por lo que solo será necesario llevar a cabo la división de acuerdo con sus instrucciones.

- Reparto de herencias por el contador-partidor

El difunto no especificó la división de sus bienes en el testamento, pero designó a un tercero para llevar a cabo esta tarea.

En este escenario, se trata de un contador-partidor testamentario, aunque también puede surgir la figura del contador-partidor dativo, seleccionado por consenso entre los herederos en ausencia de acuerdo o testamento.

- Partición de la herencia por los herederos

Cuando el testamento no incluye la partición o no existe testamento, los herederos serán responsables de llevar a cabo la división mediante consenso y utilizando un cuaderno particional.

- Partición judicial de la herencia

En la situación mencionada, si los herederos no logran un acuerdo, cualquiera de ellos tiene la opción de presentar una solicitud ante el Juzgado de Primera Instancia para obtener una partición judicial de la herencia.

El Secretario Judicial designará a un perito encargado de elaborar un cuaderno particional que establecerá la división y distribución de los bienes.

- Cuaderno particional

Para realizar la división de la herencia, será necesario crear un cuaderno particional, un documento oficial que detalla minuciosamente todas las acciones realizadas por el encargado de la partición, así como el valor de las porciones de la herencia asignadas a cada heredero.

Gestión de Conflictos y Herencias Disputadas

Resolución de Conflictos en la Distribución de la Herencia

En caso de que no se llegue a un acuerdo, existen varias formas de conseguir la resolución de conflictos hereditarios:

- Negociación: Los herederos pueden intentar llegar a un acuerdo entre ellos mediante conversaciones y diálogo.

- Mediación: Si la negociación falla, se puede recurrir a un mediador neutral para facilitar la resolución de la disputa de manera amistosa.

- Arbitraje: En caso de que la mediación no funcione, los herederos pueden optar por el arbitraje, donde un experto en la materia decide cómo resolver las disputas.

- Resolución judicial: Si ninguna de las opciones anteriores tiene éxito, los herederos pueden llevar la disputa a los tribunales y permitir que un juez tome una decisión.

Es crucial considerar las ventajas y desventajas de cada opción, ya que puede haber una que sea más apropiada para la situación específica.

División Judicial y la Figura del Contador-Partidor Dativo

Al abordar la repartición de bienes o de una herencia, es esencial comprender el papel crucial del contador-partidor en el proceso sucesorio.

Esta figura, estrechamente ligada a la sucesión testamentaria, desempeña una función clave en la división de los bienes del difunto.

El contador-partidor es una persona designada por el testador en su testamento o por acuerdo entre los herederos para llevar a cabo la partición y asignación de los bienes hereditarios.

Su tarea principal es realizar una distribución equitativa y justa, siguiendo las disposiciones testamentarias o las normativas legales correspondientes.

Conocer al contador-partidor es fundamental, ya que su labor asegura una repartición adecuada de los activos y previene posibles conflictos entre los herederos. Su intervención proporciona seguridad jurídica y facilita el cumplimiento de la voluntad del fallecido.

Planificación y Estrategias Fiscales en la Herencia

La planificación y estrategias fiscales en la herencia son procesos cruciales para optimizar la distribución de bienes y minimizar las implicaciones fiscales asociadas. Algunos aspectos clave de estas estrategias incluyen:

- Importancia de la Planificación Fiscal

La estrategia fiscal en relación con el testamento y la herencia ofrece a los testadores la posibilidad de garantizar que la distribución de la herencia entre herederos y legatarios se ajuste a sus deseos, evitando que las obligaciones fiscales dejen desprovistos a sus beneficiarios tras el fallecimiento.

Se presentan dos opciones: ser el arquitecto de la decisión o permitir que la ley y el Estado tomen las riendas.

De ahí la relevancia de comprender el funcionamiento del Impuesto de Sucesiones y Donaciones (ISD) y de contar con orientación profesional adaptada a la situación y preferencias personales.

En este contexto, la planificación sucesoria se erige como un enfoque preventivo ideal, especialmente en situaciones familiares complejas o con numerosos herederos.

- Alternativas para la Transmisión de Bienes

Si decides realizar donaciones de bienes, es aconsejable que estos no hayan experimentado un aumento significativo en su valor en los últimos años.

Además, si optas por donar tu residencia principal y tienes más de 65 años, podrías estar exento de pagar el Impuesto sobre la Renta de las Personas Físicas (IRPF).

- Donaciones en Vida

Tasar los inmuebles para donación, puede facilitar la transferencia de bienes a través de donaciones durante la vida puede generar beneficios fiscales.

No obstante, es crucial tener en cuenta que las donaciones efectuadas en los cuatro años previos al fallecimiento se consideran parte de la herencia y están sujetas al Impuesto de Sucesiones.

- Seguros de Vida y Pólizas de Ahorro

Aunque redactes un testamento, las opciones de distribuir la herencia exactamente según los deseos de la persona implicada son limitadas.

La influencia se concentra principalmente en el tercio de mejora, que se repartirá entre los herederos forzosos, y el tercio de libre disposición.

En el caso de un seguro de ahorro, es posible contar con la capacidad de designar a quien se desee como beneficiario.

Una ventaja significativa de estos productos radica en que no se incluyen en la masa hereditaria, quedando al margen de la distribución establecida por la ley.

Consideraciones sobre Bienes Específicos

Cuando se gestionan bienes específicos en una herencia, es crucial abordar estratégicamente cada tipo de activo.

Para viviendas, se consideran donaciones con exención de IRPF y el uso del usufructo. En inversiones, se evalúa riesgos y se minimizan impuestos. Para empresas, planificar la continuidad y venta controlada.

Bienes valiosos como arte deben ser valorados profesionalmente. Dependiendo del tipo de bien específico a heredar, es importante buscar asesoramiento especializado para una gestión eficiente y justa.

Consejos Prácticos para Planificar y Repartir una Herencia

Desde redactar el testamento hasta considerar estrategias fiscales y donaciones anticipadas, estos consejos buscan facilitar el proceso y garantizar el cumplimiento de los deseos del testador.

- Consideraciones al dejar bienes en herencia

La planificación de la herencia implica considerar varios factores clave para asegurar una distribución efectiva de los bienes. Desde la elección de herederos hasta la gestión de impuestos, cada detalle juega un papel crucial en este proceso.

- Dejar dinero en efectivo para facilitar el proceso

Guardar dinero para pagar impuestos en una cuenta compartida con los herederos, a la que puedan acceder después de la muerte, puede simplificar y facilitar el proceso a posteriori.

- Cuenta conjunta con los hijos como alternativa

Mantener fondos disponibles en efectivo en una cuenta conjunta o accesible por los herederos puede agilizar trámites, cubrir impuestos u otros gastos asociados al proceso sucesorio. Esta práctica proporciona liquidez y flexibilidad a los beneficiarios, permitiéndoles hacer frente a las obligaciones financieras de manera más eficiente.

- Repartir una herencia en vida: donaciones

Al anticipar el reparto de una herencia mediante donaciones, se transfieren activos a los herederos antes del fallecimiento.

Esta estrategia, que puede tener beneficios fiscales, requiere considerar factores como el Impuesto de Donaciones y elegir cuidadosamente los bienes a donar.

Los procedimientos legales pueden variar, por lo que se aconseja buscar asesoramiento profesional para asegurar una ejecución eficiente y cumplir con las normativas legales.

Preguntas frecuentes sobre reparto de herencias

Repartir Herencia y su Relación con la Tasación Inmobiliaria:

El reparto de herencia es un momento crítico donde la tasación inmobiliaria desempeña un papel clave. Calcular el valor real de los bienes inmuebles permite garantizar una distribución equitativa entre los herederos, evitando conflictos.

Importancia de la Tasación en el Reparto de Herencia

Cuando un inmueble forma parte de una herencia, conocer su valor de mercado es fundamental. Una tasación profesional asegura que las partes involucradas tengan claridad sobre el valor actual, minimizando disputas.

Además, esta evaluación es esencial para trámites legales y fiscales, como el cálculo del Impuesto de Sucesiones y Donaciones, que varía según la comunidad autónoma y el valor de los bienes.

Cómo Facilitar el Proceso de Reparto con una Tasación

Un informe de tasación profesional actúa como herramienta de negociación entre herederos.

Por ejemplo, si un inmueble no puede dividirse físicamente, su valor permite compensar a los herederos con otros bienes o dinero.

Confía en un tasador homologado para garantizar que el reparto sea justo y acorde al valor real del mercado. Solicita hoy mismo una tasación profesional y evita problemas en el futuro.

Diferencias entre aceptación y reparto de una herencia

Son conceptos diferentes, aunque a menudo se llevan a cabo simultáneamente debido a su estrecha conexión.

- Aceptación de la herencia: Este acto implica que el llamado como heredero manifieste su intención de adquirir la condición de heredero.

- Es un acto unilateral y puede ser expreso o tácito. Es esencial comprender que la aceptación sólo confiere la condición de heredero, no derechos sobre bienes específicos.

- Partición de la herencia: En este proceso, todos los herederos que han aceptado la herencia colaboran para liquidar deudas y distribuir los bienes hereditarios.

- A diferencia de la aceptación, que se realiza individualmente, la partición es un acto conjunto que sigue el principio de unanimidad en lugar de mayoría.

- En casos de desacuerdo, se puede solicitar el nombramiento de un contador partidor para resolver la situación.

En Arquitasa Sociedad de Tasación somos conscientes de la complejidad y la relevancia del reparto de herencias.

Con esta guía exhaustiva queremos brindar información valiosa para simplificar este procedimiento, reducir conflictos y garantizar una distribución equitativa de los bienes heredados.

Si tienes consultas adicionales o requieres de asesoramiento personalizado, no dudes en comunicarte con nuestro equipo de especialistas.

Estamos disponibles para asistirle en cada fase de este proceso.

Cualquier coheredero o legatario de parte alícuota podrá reclamar judicialmente la división de la herencia, siempre que ésta no deba efectuarla un comisario o contador-partidor designado por el testador, por acuerdo entre los coherederos o por el Secretario judicial o el Notario.

Artículo 782.1 de la Ley de Enjuiciamiento Civil

Fuentes Bibliográficas

- ABASCAL MONEDERO, PABLO JOSÉ: «La liquidación del régimen económico-matrimonial como operación previa a la partición de herencia». Revista de Derecho Privado, mayo 2002; págs. 409 y ss.

- La partición de la herencia y las operaciones preparticionales como fases del proceso hereditario voluntario»; Libro homenaje al profesor Manuel Albaladejo García; Colegio de Registradores de la Propiedad de España y Servicio de Publicaciones de la Universidad de Murcia, 2004, tomo I, págs. 53-73.

- ABELAIRA LÓPEZ, A.: «La fijación de la legítima en el Derecho español.» Foro gallego, núms. 57-58, marzo-abril 1949.

- ABELLÁN VELASCO, M.: Los fideicomisos a través de la literatura específica de los juristas romanos. Tesis, Universidad Complutense, Madrid, 1982.