El valor hipotecario de una propiedad es un concepto esencial en el mercado inmobiliario y financiero ya que cumple con una función fundamental a la hora de llevar a cabo transacciones inmobiliarias y conceder préstamos hipotecarios.

Desde Aquitasa te contamos en profundidad qué es el valor hipotecario, cómo calcularlo y cómo conseguir una tasación de propiedades homologada, objetiva y ajustada al precio del mercado actual.

También te dejamos un índice con los principales valores del mundo de la tasación:

- Valor de referencia

- Valor del seguro en una tasación

- Valor residual

- Valor de amortización

- Valor de tasación

- Valor catastral

- Valor por comparación

- Valor por actualización de renta

- Valor de remplazamiento

- Valor por la hipótesis de edificio terminado

- Valor de mercado

- Valor razonable

- Valor de subasta

Qué es el valor hipotecario de una vivienda

El valor hipotecario de una vivienda es el dato monetario asociado a un bien inmobiliario concreto y, por lo tanto, es fundamental a la hora de calcular un préstamo hipotecario ya que se utiliza como garantía para el prestamista. Es importante recordar que el precio hipotecario no siempre tiene que ser igual que el valor de mercado.

El valor hipotecario es, por lo tanto, un calculo del precio de mercado en un momento dado, pero con un enfoque más conservador.

Esto se debe a que los prestamistas quieren asegurarse de que, en caso de incumplimiento del prestatario, puedan recuperar su inversión.

Diferencias entre valor hipotecario y valor de mercado

A menudo el valor hipotecario y el valor de mercado pueden ser confundidos ya que parecen conceptos estrechamente relacionados, aunque no tienen que ser los mismos.

La principal diferencia radica en su enfoque. El valor de mercado refleja el precio potencial en una transacción entre partes dispuestas a comprar y vender.

Por otro lado, el precio hipotecario se calcula pensando en el prestamista y su interés en garantizar que, en caso de incumplimiento del prestatario, puedan recuperar la deuda pendiente.

Es importante destacar que el valor hipotecario está basado en metodologías y criterios específicos que hace que sea más conservador que el valor de mercado.

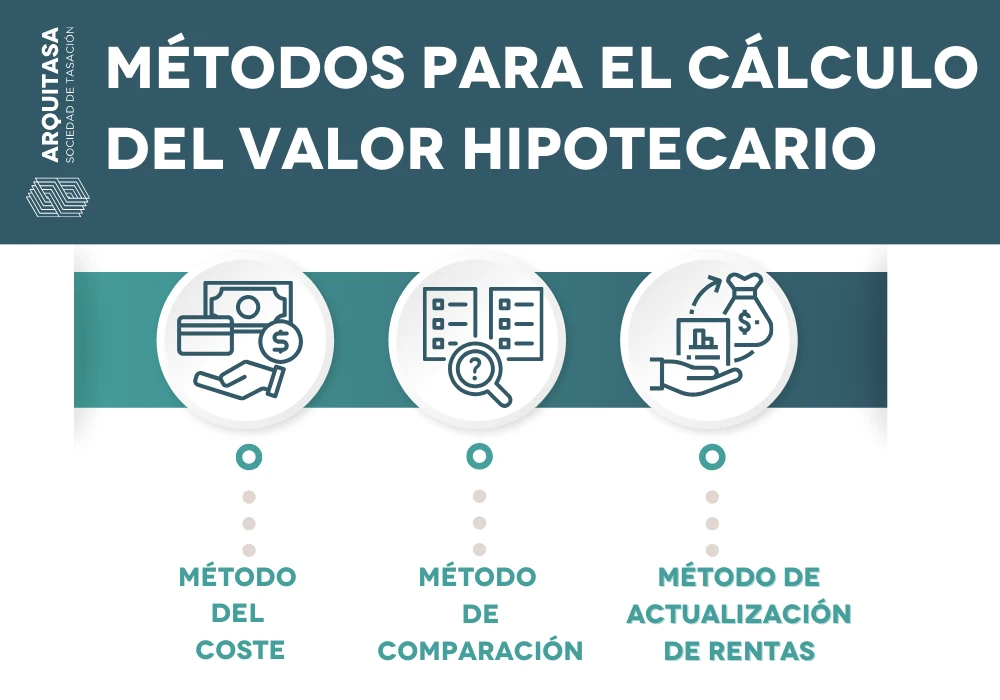

Métodos cálculo valor hipotecario

El valor hipotecario de un bien inmueble se puede calcular mediante diferentes métodos y fórmulas.

Estos métodos ofrecen enfoques distintos, pero todos tienen el mismo objetivo: determinar un valor financiero sólido que respalde un préstamo hipotecario.

Método del coste

El método de coste calcula el valor de un inmueble a partir de los ajustes por depreciación y los costes de construcción.

Este enfoque resulta especialmente útil para estimar el valor hipotecario de propiedades de nueva construcción, ya que toma en cuenta los gastos de construcción y la inversión inicial.

Al utilizar el método del coste, se calcula el valor del terreno y se le suma el costo de construcción de la propiedad.

Luego, se aplican ajustes por depreciación para reflejar la pérdida de valor con el tiempo.

Este enfoque proporciona una estimación sólida del precio hipotecario, especialmente para propiedades nuevas.

Método de comparación

El método de comparación implica la búsqueda de propiedades con unas similitudes similares que hayan sido vendidas en la misma zona poco tiempo atrás.

La cifra de referencia se ajusta posteriormente según características particulares como la ubicación o el tamaño.

Para utilizar este método, es fundamental contar con datos precisos sobre ventas recientes de propiedades comparables en el mercado local.

Este enfoque es especialmente valioso para propiedades que tienen características similares a las de otras que se han vendido recientemente.

Además, hay que tener en cuenta que, en caso de que el valor inmobiliario sea fijado por método de comparación, el valor hipotecario debe aplicarse con una modificación del valor de mercado.

Precisamente por este motivo es necesario que la sociedad de tasación disponga de conocimiento sobre el precio de mercado local, ciclos de precios o existencias de precios especulativos.

Método de actualización de rentas

El método de actualización de rentas es especialmente relevante en el caso de propiedades de inversión.

Aquí, el valor hipotecario se calcula considerando los ingresos futuros generados por el uso o alquiler de la propiedad.

Por lo tanto, si calculamos el valor de una propiedad basándonos en los ingresos que se generan por su uso o alquiler, el precio hipotecario se determina al establecer ciertas restricciones metodológicas o límites máximos en los parámetros utilizados para proyectar esos ingresos futuros.

Este enfoque se basa en proyectar los ingresos futuros que se obtendrán de la propiedad a lo largo del tiempo.

Estos ingresos se ajustan para reflejar la tasa de interés y otros factores financieros relevantes.

El resultado es una estimación del precio hipotecario que se basa en la capacidad de la propiedad para generar ingresos a lo largo del tiempo.

Sin embargo, este método impone restricciones metodológicas, como la consideración de ingresos sostenibles a largo plazo basados en tendencias históricas, así como tasas de actualización que no sean inferiores a la rentabilidad de los bonos nacionales de deuda a 5 años.

Tasación hipotecaria

A la hora de obtener un valor hipotecario preciso, es necesario contar con una tasación hipotecaria oficial que haya sido realizada por un tasador profesional.

En Arquitasa Sociedad de Tasación, nos especializamos en la tasación de propiedades para conseguir préstamos hipotecarios confiables y precisas que cumplen con los estándares y requisitos legales.

Preguntas Frecuentes

Propósito valor hipotecario

El propósito del valor hipotecario es establecer la cantidad máxima que un prestamista está dispuesto a prestar para que una propiedad pueda ser adquirida.

Por supuesto, es fundamental que la inversión ofrezca seguridad por si se sucede un incumplimiento del prestatario.

Actualización valor hipotecario

El valor hipotecario se actualiza con cierta frecuencia con el fin de poder reflejar los cambios del mercado inmobiliario y garantizar la mayor precisión en el momento de la transacción.

Al ser un elemento fundamental en el proceso de compra y venta de propiedades, la determinación del precio hipotecario necesita de una evaluación precisa y profesional como la de Arquitasa Sociedad de Tasación.

Estadísticas Interesantes

Valor Mensual de Hipotecas: Desde 2017, el valor mensual de las hipotecas constituidas en España, incluidos los préstamos para la compra de viviendas, terrenos y parcelas, ha oscilado entre 3.9 mil millones de euros y 9.4 mil millones de euros. https://www.statista.com/statistics/764981/mortgages-constituted-in-spain/

Promedio de Hipotecas en España: El promedio de una hipoteca en España es de 141,000 euros, con una duración de 24 años y el 70% a una tasa fija (2.69%). Además, el número de hipotecas sobre viviendas aumentó un 29.4% en enero en comparación con el mismo mes de 2021, alcanzando 36,185 préstamos. https://thecorner.eu/news-spain/spain-economy/the-average-spanish-mortgage-141000-euros-24-years-and-70-at-a-fixed-rate-2-69/101102/

Estadísticas Recientes de Hipotecas: El número de hipotecas constituidas sobre viviendas registradas en los registros de la propiedad es de 31,054, un 29.6% menos en tasa anual. El monto promedio de estas hipotecas disminuyó un 0.1%, situándose en 143,186 euros. La tasa de interés promedio en nuevas hipotecas para vivienda ha aumentado más de un punto respecto al año anterior, situándose en el 3.26%. https://ine.es/dyngs/INEbase/en/operacion.htm?c=Estadistica_C&cid=1254736170236&menu=ultiDatos&idp=1254735576757

Tomás Romera Navarro

Coordinador Técnico de Tasaciones

Arquitecto técnico por la Universidad Politécnica de Cartagena y formado en Ingeniería Civil por el Instituto Politécnico de Setúbal. En Arquitasa coordina criterios técnicos de tasación y revisión de informes de valoración inmobiliaria.