PUNTOS CLAVE PARA EL LECTOR:

– Los bienes inmuebles se caracterizan por su incapacidad de ser trasladados, destacando su alto valor y la necesidad de regulación y control por entidades administrativas.

– Existen múltiples categorías de bienes inmuebles, incluyendo terrenos, edificaciones, y derechos sobre bienes inmuebles, como servidumbres y concesiones administrativas.

– Se clasifican según su relación con el suelo, por incorporación (como edificaciones), por destino, y más, ofreciendo una amplia gama de posibilidades de inversión y uso.

– El IBI grava la propiedad de bienes inmuebles, siendo un factor crucial en la gestión financiera de propiedades inmobiliarias.

Seguro que, en muchas ocasiones, has escuchado la expresión “bien mueble o inmueble”. Esta disyuntiva distingue entre dos tipos de bienes (conjunto de propiedades o riquezas) según su capacidad para moverse o no.

Un bien (entendido como patrimonio, hacienda o caudal) es la propiedad o el conjunto de propiedades de uno o varios sujetos. Esta definición de “bien” se subdivide en bienes muebles e inmuebles.

El patrimonio es el conjunto de bienes de un propietario.

Por oposición, los bienes muebles son aquellas propiedades que pueden trasladarse, mientras que los bienes inmuebles en oposición son aquellas que no pueden desplazarse.

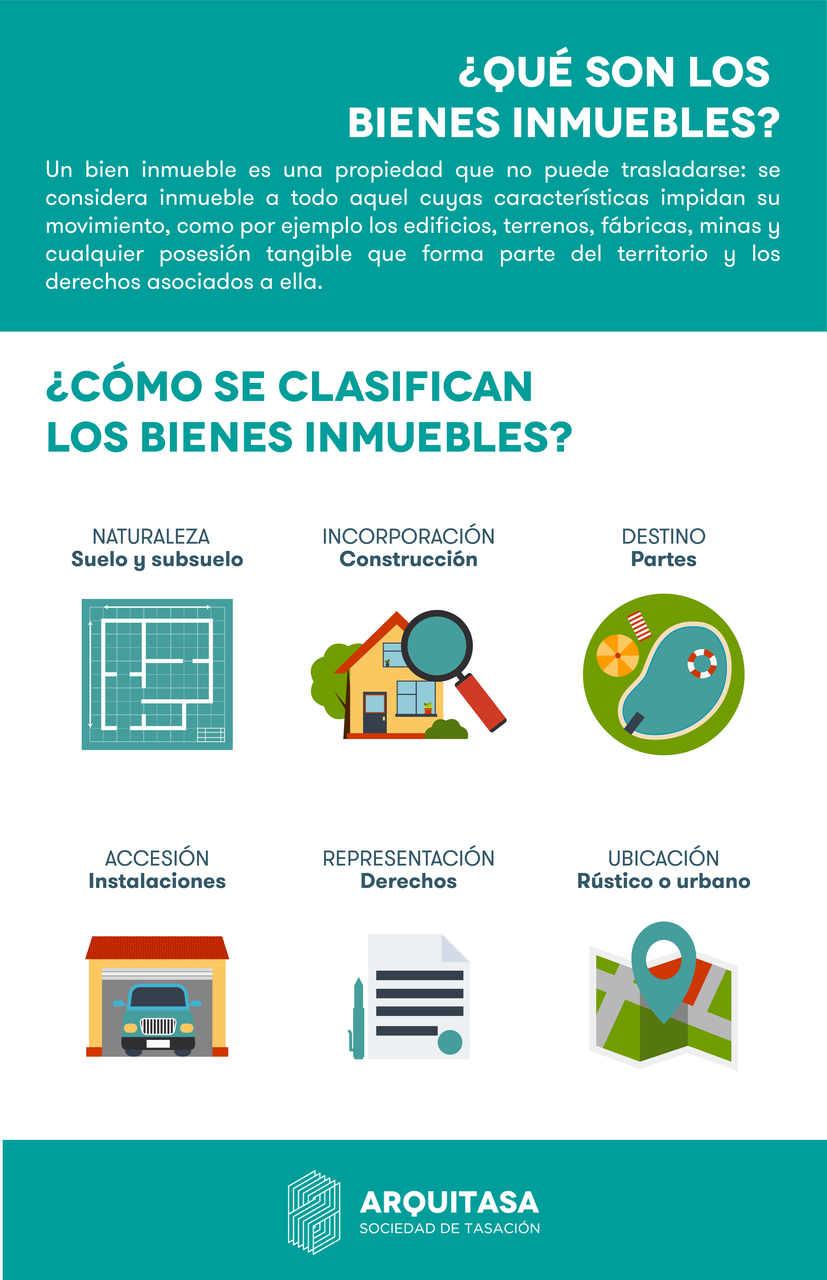

Un bien inmueble es una propiedad fija que no puede trasladarse.

Se consideran inmuebles aquellos que, por sus características, no pueden moverse, como:

Cualquier posesión tangible que forme parte del territorio, junto con los derechos asociados a ella.

- Edificios.

- Terrenos.

- Fábricas.

- Minas.

Otra característica que define qué es un bien inmueble es que su desplazamiento suponga la destrucción o deterioro de la propiedad.

La compra-venta de bienes inmuebles es uno de los motivos principales por los cuales las personas se informan sobre la diferencia entre bienes muebles e inmuebles.

Dentro del sector inmobiliario, es importante conocer cuáles son los principales tipos de bienes raíces (o inmuebles), sus características, las condiciones especiales y los impuestos que los gravan.

Indice de contenidos

Bienes inmuebles y bienes raíces

Bienes inmuebles (con referencia catastral) y bienes raíces son sinónimos, no existe diferencia entre ambos conceptos, aunque la idea de bienes raíces da mayor peso a la característica del bien de ser indisoluble al terreno (física o jurídicamente).

Por ejemplo, algunos barcos también se categorizan como bienes raíces, ya que su actividad está ligada a la superficie del mar.

Diferencia entre bienes muebles y bienes inmuebles

La diferencia principal entre los bienes muebles e inmuebles es su capacidad de traslado.

- Los bienes inmuebles no pueden moverse sin sufrir deterioro o perjuicio.

- Los bienes muebles pueden cambiar de lugar sin afectar su estructura o valor.

Según el capítulo II de nuestro Código Civil, los bienes muebles son todos aquellos que se pueden transportar de un punto a otro sin perjudicar al bien inmueble al que estuvieran unidos.

Además, también se consideran bienes muebles a los bienes intangibles (rentas, pensiones, oficios, contratos o títulos) que no gravan un bien inmueble.

Dentro de los bienes inmuebles, se distingue entre bienes fungibles (que se agotan con su uso, como el dinero o los zapatos) y los no fungibles (no se gastan con su uso, como una obra de arte o terrenos).

Características de los bienes inmuebles

Las características de los bienes inmuebles son las siguientes:

- Hipoteca: Pueden utilizarse como avales para garantías hipotecarias.

- Inmovilidad: No pueden ser desplazados.

- No cosificación: Jurídicamente, no se consideran «cosas».

- Valor: Son el tipo de propiedad con mayor valor.

- Propiedad: Están sujetos a regulación.

- Inmovilidad: están unidos al suelo y no pueden cambiar de ubicación sin sufrir daños en la estructura y valor de la propiedad.

- No cosificación: en la nomenclatura jurídica, los bienes inmuebles no son cosas.

- Valor: debido a su perdurabilidad y estabilidad, los bienes inmuebles son una de las propiedades más valiosas.

- Propiedad: la adquisición, compra-venta, herencia o intercambio de bienes inmuebles están sometidos a un estrecho control por parte de la administración pública, que se traduce en la necesidad de registrar la propiedad, aportar diferentes documentos formales o garantías hipotecarias.

- Hipoteca: generalmente, los bienes inmuebles son los únicos susceptibles de convertirse en garantía hipotecaria.

Clasificación de bienes inmuebles

Dentro de la definición de bienes inmuebles (propiedades que no pueden ser trasladadas) podemos distinguir diferentes tipos según varios criterios.

Bienes inmuebles según el Código Civil

El artículo 334 del Código Civil establece 10 tipologías de bienes inmuebles:

- Adheridos al suelo (tierras, edificios, caminos y construcciones).

- Árboles, plantas y frutos que integran un inmueble.

- Elementos unidos al inmueble

- Elementos ornamentales (estatuas, relieves, pinturas, etc) unidos al inmueble.

- Herramientas destinadas a las necesidades de explotación (máquinas, vasos, utensilios, etc).

- Instalaciones ganaderas unidas a la finca (viveros de animales, palomares, colmenas, estanques, criaderos, etc).

- Abonos

- Minas, canteras y escoriales unidas al yacimiento

- Elementos que fijan un punto en ríos, lagos o costas como diques o construcciones.

- Derechos sobre bienes inmuebles como concesiones administrativas de obras públicas y servidumbres.

Tipos de bienes inmuebles

Laclasificación más comúnde bienes inmuebles, agrupa las definiciones del Código Civil en tres categorías:bienes inmuebles según su naturaleza (suelo y derecho de subsuelo); según su incorporación(construcciones) y según su destino(elementos que forman parte del inmueble).

| Clasificación | Descripción |

|---|---|

| Tipos de bienes inmuebles | Los bienes inmuebles pueden clasificarse según la relación con el suelo o subsuelo al que están unidos. |

| Por su incorporación: construcciones | Otra forma de categorizar los bienes inmuebles es según cómo han sido asimilados al suelo: por ejemplo, un bien inmueble puede incorporarse al terreno por anclaje (por ejemplo, edificios o carreteras). |

| Por destino: forman parte del inmueble | Los bienes inmuebles según su destino son aquellos elementos que ha añadido la persona propietaria del inmueble para su explotación u ornamentación. |

| Por accesión: instalaciones del inmueble | Dentro de esta clasificación se incluyen los elementos que, a pesar de poder desplazarse de un lugar a otro, están instalados en la estructura del inmueble como ventanas, puertas, etc. |

| Por representación | Se consideran bienes inmuebles por representación aquellos documentos que acreditan a una persona o grupo como propietarios de un bien inmueble. Por ejemplo, el Registro de la Propiedad o las escrituras de la casa. |

| Por ubicación | Dependiendo de si la finca o bien inmueble se encuentra en el campo o en la ciudad, se puede clasificar entre: Finca rústica: extensión de terreno destinada a la explotación agrícola que incluye tierras como campos o montes. La edificación en las fincas rústicas está limitada y sujeta a la actividad económica. Finca urbana: parcela o terreno urbanizable dentro de la ciudad. |

| Finca rústica: extensión de terreno destinada a la explotación agrícola que incluye tierras como campos o montes. La edificación en las fincas rústicas está limitada y sujeta a la actividad económica. | |

| Finca urbana: parcela o terreno urbanizable dentro de la ciudad. |

-

Por su naturaleza: suelo y subsuelo

Los bienes inmuebles pueden clasificarse según la relación con el suelo o subsuelo al que están unidos.

-

Por su incorporación: construcciones

Otra forma de categorizar los bienes inmuebles es según cómo han sido asimilados al suelo: por ejemplo, un bien inmueble puede incorporarse al terreno por anclaje (por ejemplo, edificios o carreteras).

-

Por destino: forman parte del inmueble

Los bienes inmuebles según su destino son aquellos elementos que ha añadido la persona propietaria del inmueble para su explotación u ornamentación.

-

Por accesión: instalaciones del inmueble

Dentro de esta clasificación se incluyen los elementos que, a pesar de poder desplazarse de un lugar a otro, están instalados en la estructura del inmueble como ventanas, puertas, etc.

-

Por representación

Se consideran bienes inmuebles por representación aquellos documentos que acreditan a una persona o grupo como propietarios de un bien inmueble. Por ejemplo, el Registro de la Propiedad o las escrituras de la casa.

-

Por ubicación

Dependiendo de si la finca o bien inmueble se encuentra en el campo o en la ciudad, se puede clasificar entre:

- Finca rústica: extensión de terreno destinada a la explotación agrícola que incluye tierras como campos o montes. La edificación en las fincas rústicas está limitada y sujeta a la actividad económica.

- Finca urbana: parcela o terreno urbanizable dentro de la ciudad.

Bienes inmuebles ejemplos

Según la definición de bienes inmuebles, sus características y clasificación; algunos ejemplos de bienes inmuebles son:

- Terreno

- Edificio

- Apartamento

- Casa

- Fábrica

- Local

- Mina

- Parcela

- Centro Comercial

- Finca

-

Bienes inmuebles de características especiales

| Término | Definición |

|---|---|

| Terreno | Se considera terreno a una extensión de tierra, generalmente delimitada. |

| Edificio | Un edificio es una construcción de grandes dimensiones fabricada con materiales resistentes que sirve para vivir o desarrollar actividades humanas. |

| Apartamento | Se entiende por apartamento a la vivienda unifamiliar ubicada dentro de un edificio que cuenta con espacios básicos para habitar como baño, cocina y dormitorio. |

| Casa | La casa es una construcción cubierta que sirve para vivir. |

| Fábrica | Una fábrica es una construcción con las instalaciones y herramientas necesarias para obtener un producto. |

| Local | Un local es una construcción destinada a la actividad humana, pero no a la vivienda. |

| Mina | La mina es la instalación diseñada para la extracción y proceso de minerales. |

| Parcela | Se considera parcela a una parte delimitada del terreno. |

| Centro Comercial | Un centro comercial es una construcción de gran tamaño, que puede tener uno o varios edificios destinados a la compraventa de bienes y otras actividades humanas. |

| Finca | Finca es sinónimo de inmueble. Podemos distinguir entre finca rústica y finca urbana. |

| Bienes inmuebles de características especiales | Los bienes inmuebles de características especiales son aquellos grupos de suelos, inmuebles, instalaciones, etc. ligados a por su funcionamiento a una actividad e identificados como bien inmueble único a efectos catastrales. |

Los bienes inmuebles de características especiales son aquellos grupos de suelos, inmuebles, instalaciones, etc ligados a por su funcionamiento a una actividad e identificadas como bien inmueble único a efectos catastrales.

Por ejemplo, son bienes inmuebles de características especiales las centrales eléctricas, refinerías, centrales nucleares, embalses, centrales hidroeléctricas, autopistas, carreteras, aeropuertos y puntos comerciales.

Patrimonio Inmueble

El patrimonio inmueble incluye:

- Espacios.

- Edificaciones.

- Centros.

- Conjuntos arquitectónicos.

- Monumentos destacados por su relevancia arquitectónica, arqueológica, etnológica, histórica, artística o científica.

Esta definición, según el Instituto Andaluz del Patrimonio, resalta la importancia cultural y científica de estos bienes.

Para que un bien inmueble sea considerado patrimonio en España, debe ser inscrito como Bien de Interés Cultural.

Impuesto sobre Bienes Inmuebles (IBI)

El impuesto sobre Bienes Inmuebles (IBI) es un tributo municipal que graba en España la propiedad de los bienes inmuebles y otros derechos reales.

Según este impuesto, se consideran bienes inmuebles los siguientes:

- El ámbito espacial de un derecho de superficie o una concesión administrativa.

- Parcelas o porciones de suelo delimitadas.

- Elementos de los edificios que pueden usarse de forma independiente, como trasteros o plazas de garaje.

- Inmuebles con características especiales.

Existen inmuebles que no están sujetos al IBI, como carreteras, caminos, inmuebles públicos o bienes patrimoniales.

Por otro lado, están exentos fiscalmente los inmuebles públicos, comunales, las asociaciones confesionales, los bienes de la Cruz Roja, destinados a la representación diplomática de otros países, etc.

Para el sector inmobiliario (el mercado dedicado a la compra y venta de bienes inmuebles o raíces) es esencial comprender:

- Impuestos que afectan la propiedad de los bienes inmuebles.

- Tasas relacionadas con el traspaso de las fincas.

Conocer estos aspectos garantiza una gestión más eficiente y evita problemas legales o económicos.

Preguntas frecuentes sobre tipos de inmuebles

Que es un inmueble

Un inmueble es una propiedad que no puede ser movida de un lugar a otro, ya que está anclada al suelo o a una construcción.

Es un bien inmobiliario que puede ser utilizado para vivir, trabajar o como inversión.

Los inmuebles son parte fundamental del sector inmobiliario y pueden ser de diferentes tipos, cada uno con sus características particulares.

Existen varios tipos de inmuebles que se pueden encontrar en el mercado. Algunos de ellos son:

- Viviendas: como casas, apartamentos o chalets, diseñados y construidos para ser habitados por personas.

- Locales comerciales: destinados a actividades comerciales, como tiendas, restaurantes o oficinas.

- Edificios de oficinas: diseñados para albergar diferentes empresas y sus espacios de trabajo.

- Naves industriales: construcciones destinadas a la producción y almacenamiento de bienes.

Cada tipo de inmueble tiene características específicas que los hacen diferentes.

- Las naves industriales tienen grandes espacios diáfanos para almacenamiento y producció

- Las viviendas incluyen espacios como dormitorios, sala de estar, cocina y baños.

- Los locales comerciales suelen contar con espacios diáfanos diseñados para la exposición de productos o la atención al público.

- Los edificios de oficinas disponen de áreas comunes como salas de reuniones o zonas de descanso.

¿Qué es un inmueble por destino?

Los inmuebles por destino son aquellos que están diseñados y construidos para cumplir una función específica.

Estos pueden ser residenciales, comerciales, industriales o de uso mixto.

Cada tipo de inmueble tiene características y requisitos particulares, y es importante conocerlos antes de realizar una inversión o tomar una decisión de compra.

Bibliografía y referencias:

- Libros:

- «Real Estate Principles» de Charles Floyd y Marcus T. Allen: Este libro ofrece una amplia introducción a los diferentes tipos de propiedades inmobiliarias.

- «Commercial Real Estate Investing For Dummies» de Peter Conti y Peter Harris: Se enfoca en propiedades comerciales y es una excelente introducción para inversionistas.

- «Residential Property Appraisal» de Mark R. Rattermann: Ofrece información sobre propiedades residenciales y cómo evaluar su valor.

- «Real Estate Development Principles and Process» de Mike E. Miles, Laurence M. Netherton y Adrienne Schmitz: Se centra en el desarrollo inmobiliario y los tipos de propiedades involucradas.

- Revistas Especializadas:

- «Journal of Real Estate Research»: Esta revista académica publica investigaciones sobre una amplia gama de temas relacionados con bienes raíces, incluyendo tipos de inmuebles.

- «Commercial Property Executive» y «Multifamily Executive»: Estas revistas se enfocan en propiedades comerciales y multifamiliares, respectivamente.