Tener una vivienda en propiedad implica impuestos sí o sí, y el IBI suele ser el más recurrente: se paga cada año y depende sobre todo del valor catastral y del tipo que fija tu ayuntamiento.

Si entendemos esa pareja, el recibo deja de ser una caja negra.

PUNTOS CLAVE PARA EL LECTOR:

➯ El Impuesto sobre Bienes Inmuebles (IBI) es una tasa municipal que grava la propiedad de bienes inmuebles basándose en su valor catastral. Es obligatorio para todos los propietarios de inmuebles.

➯ Cálculo del IBI: El IBI se calcula multiplicando el valor catastral del inmueble por el tipo impositivo determinado por cada municipio, que puede variar entre el 0,4% y el 1,3%.

➯ Bonificaciones y exenciones: Existen bonificaciones obligatorias (por ejemplo, para viviendas de protección oficial) y potestativas (como instalaciones de energía solar) que pueden reducir el IBI. Algunos inmuebles están exentos, como los de la Iglesia y la Cruz Roja.

➯ Pago y reclamación: El IBI puede pagarse online o presencialmente. El impago conlleva sanciones. Es posible reclamar el IBI si se considera excesivo, mediante recursos administrativos y tasaciones periciales.

Qué es el IBI y qué grava exactamente

El Impuesto sobre Bienes Inmuebles (IBI) es un tributo directo que grava el valor de los bienes inmuebles (viviendas, garajes, locales, fincas rústicas, etc.).

En simple: el ayuntamiento cobra un impuesto anual por “tener” un inmueble.

Lo importante es entender qué se grava: no es el precio al que venderíamos mañana, sino el valor catastral que figura en Catastro (base del impuesto).

Además, el IBI no recae solo sobre “propietarios” en sentido estricto. La obligación puede corresponder a quien sea titular de determinados derechos sobre el inmueble (por ejemplo, usufructo o concesión), según el caso.

Quién paga el IBI (propietario, usufructuario, compra-venta y alquiler)

La regla práctica para no equivocarnos es esta: paga el IBI quien sea sujeto pasivo a 1 de enero, porque el impuesto se devenga ese día y el periodo suele coincidir con el año natural.

Compra-venta: ¿y si compramos en marzo?

- Frente al ayuntamiento, normalmente seguirá constando como obligado quien lo era a 1 de enero.

- Entre comprador y vendedor, se puede pactar en contrato/escritura un prorrateo (muy recomendable dejarlo por escrito).

Alquiler: ¿puede pagarlo el inquilino?

En general, el obligado legal suele ser el titular del inmueble (o del derecho real correspondiente), pero se puede pactar contractualmente quién lo asume.

Si se pacta, mejor especificarlo bien y adjuntar el recibo o el importe estimado anual.

Cómo se calcula el IBI paso a paso

El IBI se calcula siempre igual: valor catastral → tipo municipal → bonificaciones/recargos.

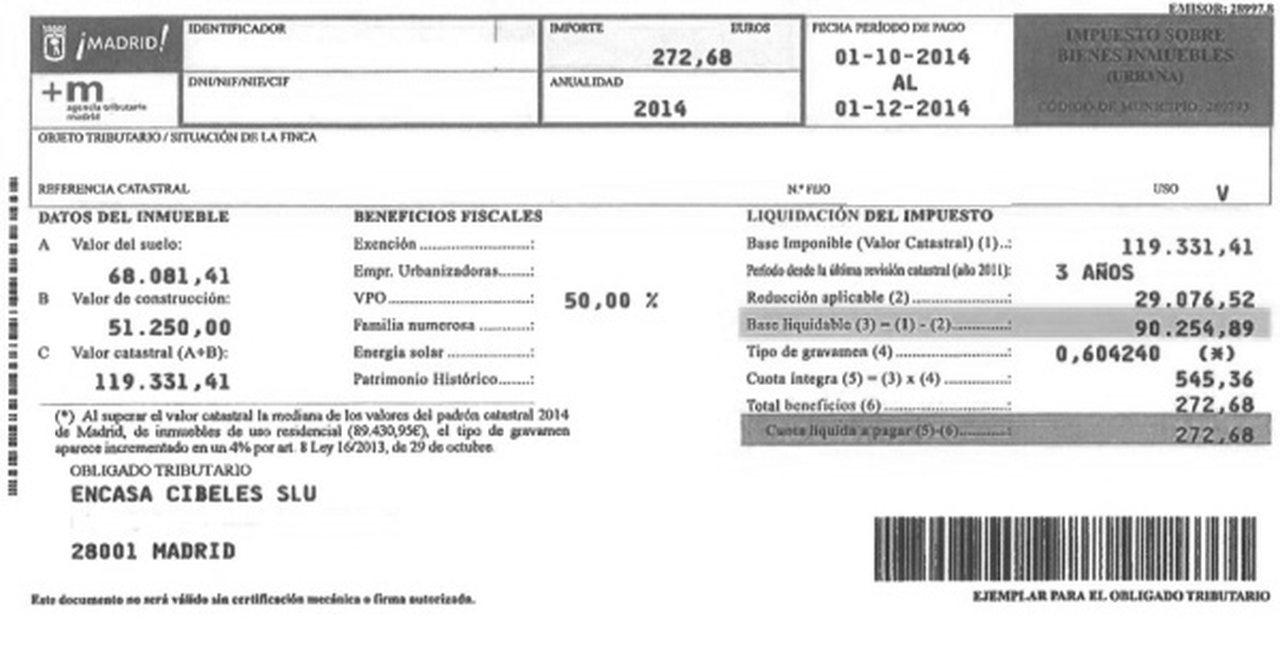

Fórmula completa (base imponible, base liquidable, cuota íntegra y líquida)

Si queremos el esquema completo (tal como se estructura en muchos recibos y normativas):

- Base imponible = valor catastral del inmueble.

- Base liquidable = base imponible – reducciones (cuando proceden, por ejemplo tras revisiones catastrales colectivas).

- Cuota íntegra = base liquidable × tipo de gravamen (porcentaje fijado por el ayuntamiento).

- Cuota líquida = cuota íntegra – bonificaciones (si tienes derecho y las has solicitado en plazo).

En algunos municipios puede haber recargos específicos (por ejemplo, por vivienda desocupada de forma permanente si la ordenanza lo contempla y se cumplen requisitos).

Ejemplo con números

Imaginemos:

- Valor catastral: 120.000 €

- Reducción aplicable: 10.000 € → base liquidable = 110.000 €

- Tipo municipal: 0,60% (0,006)

Cálculo:

- Cuota íntegra = 110.000 × 0,006 = 660 €

- Si existe una bonificación del 50% aplicable (por ejemplo, VPO en periodo bonificado, o la que marque tu ayuntamiento), cuota líquida ≈ 330 €

Dónde ver tu valor catastral y el tipo de tu municipio

- Valor catastral: aparece en el recibo del IBI y también puede consultarse en la Sede del Catastro.

- Tipo municipal: está en la ordenanza fiscal del ayuntamiento (o del organismo recaudador). Los tipos varían bastante por municipio.

Qué es el valor catastral y por qué manda tanto en el recibo

El valor catastral es el “número base” con el que se calcula el IBI. Es un valor administrativo, no una tasación bancaria ni el valor de mercado.

En la práctica, el valor catastral puede variar por:

- revisiones o ponencias de valores,

- cambios en datos del inmueble (superficie, uso, reformas, ampliaciones),

- actualizaciones catastrales.

Cuando el IBI sube “de golpe”, suele ser por:

- subida del tipo municipal,

- subida del valor catastral,

- fin de una bonificación (caducidad o pérdida de requisitos).

Exenciones y supuestos de no sujeción (cuándo no se paga)

Aquí hay dos conceptos distintos:

No sujeción

Casos en los que el bien no entra en el impuesto (no es hecho imponible), típicamente vinculados a determinados bienes de dominio público o usos públicos en condiciones concretas.

Exención

Casos en los que el bien estaría dentro, pero por norma queda exento. Hay exenciones legales para ciertos inmuebles públicos y supuestos específicos (por ejemplo, algunas entidades o inmuebles en función de su destino), y otras pueden requerir solicitud o depender de condiciones y de la ordenanza municipal.

Como regla práctica: si creemos que estamos exentos, no lo damos por hecho; lo confirmamos en la ordenanza y, si aplica, lo solicitamos.

Bonificaciones del IBI (obligatorias y potestativas) y cómo pedirlas

Las bonificaciones son “descuentos” sobre la cuota. El error típico es pensar que se aplican solas: muchas exigen solicitud y documentación.

Supuesto del ejemplo: Base liquidable 150.000 € · Tipo IBI 0,50% ⇒ Cuota íntegra 750 €

(Las bonificaciones reales y sus % dependen de tu ayuntamiento y requisitos.)

| Escenario | Base liquidable | Tipo | Cuota íntegra (Base × Tipo) | Bonificación | Importe bonificación | Cuota a pagar |

|---|---|---|---|---|---|---|

| Sin bonificación | 150.000 € | 0,50% | 750 € | 0% | 0 € | 750 € |

| Familia numerosa (ejemplo) | 150.000 € | 0,50% | 750 € | 50% | -375 € | 375 € |

| Placas solares (ejemplo) | 150.000 € | 0,50% | 750 € | 30% | -225 € | 525 € |

Si me dices tu base/valor catastral, tu tipo municipal y el % de bonificación que aplica tu ayuntamiento, te la dejo con tus números reales.

Bonificaciones obligatorias

Ejemplos habituales:

- Bonificaciones para inmuebles de promoción/urbanización en ciertas condiciones.

- VPO (habitualmente 50% durante un periodo definido).

- Bienes rústicos de cooperativas agrarias (con alto porcentaje de bonificación).

Bonificaciones potestativas (depende del ayuntamiento)

Ejemplos muy buscados:

- Familia numerosa (porcentaje y requisitos cambian por municipio).

- Instalación de energía solar (suele exigir características técnicas y trámites).

- Actividades de especial interés municipal (orientado a inmuebles afectos a actividad económica).

- En algunos municipios: puntos de recarga, alquiler con renta limitada, etc.

Cómo lo hacemos para no fallar: buscamos la ordenanza del IBI del municipio, revisamos requisitos, presentamos solicitud con documentos y guardamos justificante.

Cuándo se paga el IBI y qué pasa si te retrasas

El IBI suele tener un periodo de pago voluntario que fija el ayuntamiento. La forma más cómoda suele ser domiciliar.

Si se paga fuera de plazo, pueden aplicarse recargos en vía ejecutiva (típicamente 5%, 10% o 20% según el momento del pago y la fase del procedimiento), además de otros conceptos si corresponden.

Consejo práctico: si dudamos del importe pero el plazo está corriendo, muchas veces compensa pagar y reclamar, porque los recargos por esperar pueden salir caros.

Cómo reducir o reclamar el IBI si parece demasiado alto

Si el IBI “se ha disparado”, normalmente hay dos causas:

- Subió el tipo del ayuntamiento.

- Subió o está mal el valor catastral (o los datos catastrales).

Checklist rápido (en este orden)

- Revisar en Catastro que los datos del inmueble estén bien (superficie, uso, antigüedad, etc.).

- Comparar el tipo municipal de este año con el anterior (ordenanza).

- Ver si ha caducado o falta una bonificación (familia numerosa, VPO, solar…).

- Si hay error catastral o desajuste, iniciar el procedimiento que corresponda para corrección/impugnación en Catastro o, si el fallo es de gestión, ante el organismo recaudador.

¿Sirve una tasación para bajar el IBI?

Una tasación puede servir como referencia, pero el IBI se calcula con valor catastral.

Si queremos reducir de forma estructural, lo clave es actuar sobre la información/valoración catastral o sobre bonificaciones aplicables.

Errores comunes a evitar

- Confundir valor catastral con valor de mercado.

- Creer que siempre paga “el propietario” sin mirar si hay usufructo o derechos reales.

- No pedir bonificaciones en plazo (y perder el descuento por años).

- Comprar sin comprobar recibos y situación de pagos.

- Dejar pasar el periodo voluntario “mientras lo miramos” y comernos recargos.

Preguntas frecuentes

¿Cómo se calcula el IBI de una vivienda?

Se calcula aplicando el tipo municipal sobre la base que deriva del valor catastral (con posibles reducciones) y restando bonificaciones para obtener la cuota final.

¿Qué porcentaje se aplica al IBI?

Depende del municipio. Los ayuntamientos fijan un tipo dentro de rangos legales, y puede variar según sea urbano, rústico o de características especiales.

¿Quién paga el IBI si compro la casa a mitad de año?

Normalmente lo paga quien era sujeto pasivo a 1 de enero. Entre comprador y vendedor se puede pactar prorrateo, pero eso es un acuerdo privado.

¿Qué viviendas están exentas de IBI?

Hay exenciones legales para ciertos inmuebles y otros supuestos que requieren condiciones o solicitud. Depende del caso y de la ordenanza municipal.

¿Qué pasa si pago el IBI fuera de plazo?

Puede haber recargos (según fase del procedimiento) y, en algunos casos, intereses/costas. Lo mejor es evitarlo domiciliando o controlando plazos.

Glosario rápido

- IBI: impuesto municipal anual sobre inmuebles.

- Valor catastral: valor administrativo usado como base del impuesto.

- Tipo de gravamen: porcentaje municipal aplicado a la base.

- Cuota íntegra / líquida: importe antes y después de bonificaciones.

- Devengo: fecha en la que nace la obligación (habitualmente 1 de enero).

- No sujeción / exención: no entra en el impuesto vs entra pero no paga.

Contenido revisado por Arquitasa, sociedad de tasación homologada por el Banco de España nº 4404. Equipo con +35 años de experiencia en sector.

Bibliografía y referencias:

- Ley de Haciendas Locales de España (Real Decreto Legislativo 2/2004, de 5 de marzo): Esta es la legislación clave que regula el IBI en España. Puedes consultar el texto completo de la ley en el Boletín Oficial del Estado (BOE) o en la página web del Gobierno de España.

- Ayuntamiento de tu ciudad: La página web oficial de tu ayuntamiento tendrá información detallada sobre las tarifas y regulaciones específicas del IBI en tu localidad.

- Ministerio de Hacienda de España: El sitio web del Ministerio de Hacienda y Función Pública de España proporciona recursos y documentos relacionados con los impuestos locales, incluido el IBI.

- Revistas académicas y artículos especializados: Busca artículos académicos y revistas especializadas en derecho fiscal y finanzas locales. Algunos ejemplos incluyen el «Revista de Estudios de Economía Aplicada» y el «Cuadernos de Economía y Derecho.»

- Libros sobre fiscalidad local y el IBI: Busca libros que aborden la fiscalidad local y el IBI en particular. Algunos autores relevantes en este campo incluyen a Alberto Ibáñez Pérez, Francisco Gascón Inchausti, y otros expertos en derecho tributario.

- Impuesto sobre Bienes Inmuebles: Algunas consideraciones para su posible reforma.