Plusvalía municipal (IIVTNU): qué es, cómo se calcula y cuándo no se paga

Guía práctica del impuesto que grava el incremento de valor del suelo urbano en ventas, herencias y donaciones, con los coeficientes vigentes en 2026, un ejemplo de cálculo paso a paso y las claves para pagar lo justo.

La plusvalía municipal es el impuesto que cobra el ayuntamiento cuando se transmite un inmueble urbano y grava el incremento de valor del suelo durante los años que ha estado en propiedad. Desde la reforma de 2021 solo se paga si ese suelo se ha revalorizado, y el contribuyente puede elegir entre dos métodos de cálculo. En esta guía explicamos quién la paga, cómo se calcula con los coeficientes vigentes en 2026, en qué plazos, qué documentación necesitas y cuándo una valoración independiente ayuda a pagar menos —o a no pagar—. Como sociedad de tasación homologada por el Banco de España (nº 4404), trabajamos a diario con los valores del suelo que están en el centro de este impuesto.

| Nombre oficial | Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU) |

|---|---|

| Qué grava | El incremento de valor del suelo urbano al transmitir un inmueble |

| Quién lo gestiona | El ayuntamiento donde está el inmueble |

| Quién lo paga | El vendedor (venta), el heredero (herencia) o el donatario (donación) |

| Plazo de presentación | 30 días hábiles en ventas y donaciones; 6 meses (prorrogables a 1 año) en herencias |

| Métodos de cálculo | Objetivo (valor catastral del suelo × coeficiente) o real (incremento efectivo), a elección |

| Tipo de gravamen | Lo fija cada ayuntamiento, con un máximo legal del 30 % |

| Cuándo no se paga | Si no hay incremento de valor del suelo (hay que declararlo y acreditarlo) |

Qué es la plusvalía municipal (IIVTNU)

La plusvalía municipal es el nombre común del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU). Es un tributo local, regulado en el texto refundido de la Ley Reguladora de las Haciendas Locales (Real Decreto Legislativo 2/2004), que gestiona y recauda cada ayuntamiento.

Grava únicamente el incremento de valor del suelo, no de la construcción. Por eso es indiferente que el inmueble esté edificado o no: lo que se mide es cuánto se ha revalorizado el terreno entre la fecha en que se adquirió y la fecha en que se transmite.

Conviene no confundirla con la ganancia patrimonial del IRPF. Son dos impuestos distintos sobre la misma operación: el IRPF, estatal, grava la ganancia total (suelo más construcción) y se declara en la renta; la plusvalía municipal, local, grava solo el incremento del valor del suelo y se liquida en el ayuntamiento.

Quién paga la plusvalía municipal

Quién es el sujeto pasivo depende del tipo de transmisión: en una venta paga el vendedor, en una herencia los herederos y en una donación quien recibe el inmueble. En todos los casos el impuesto lo asume quien obtiene el incremento de valor o quien recibe el bien a título gratuito.

En una venta paga el vendedor

En una compraventa el obligado a pagar la plusvalía es el vendedor, porque es quien se desprende del inmueble y materializa el incremento de valor del suelo. Puede pactarse en el contrato privado que la abone el comprador, pero ese pacto no vincula al ayuntamiento: frente a la Administración el responsable sigue siendo el vendedor.

En una herencia pagan los herederos

Cuando el inmueble se adquiere por herencia o legado, el impuesto lo pagan los herederos o legatarios a los que se adjudica. El incremento se calcula desde la anterior transmisión hasta la fecha del fallecimiento, que es cuando se produce el devengo. Muchos ayuntamientos aplican bonificaciones importantes en la vivienda habitual heredada por familiares directos.

En una donación paga quien recibe

En una donación el sujeto pasivo es el donatario, es decir, quien recibe el inmueble. A diferencia de la venta, aquí el obligado no es quien transmite, sino quien adquiere el bien de forma gratuita.

Cuándo no se paga: la inexistencia de incremento de valor

No hay plusvalía municipal si no ha habido incremento de valor del suelo. Este es el cambio de fondo que introdujo la reforma de 2021: si vendes o heredas por un valor igual o inferior al de adquisición, la operación no está sujeta al impuesto y no se paga.

El origen está en la Sentencia del Tribunal Constitucional 182/2021, que anuló el método de cálculo anterior porque presumía siempre un incremento, incluso cuando el inmueble se vendía con pérdidas. El Real Decreto-ley 26/2021 adaptó la ley a esa doctrina y reconoció expresamente la no sujeción cuando no existe incremento.

La no sujeción no es automática. Para beneficiarte de ella hay que declarar la transmisión y acreditar la inexistencia de incremento aportando los títulos —normalmente las escrituras— que documenten los valores de adquisición y de transmisión del suelo. Aquí una valoración técnica del suelo puede marcar la diferencia entre pagar y no pagar.

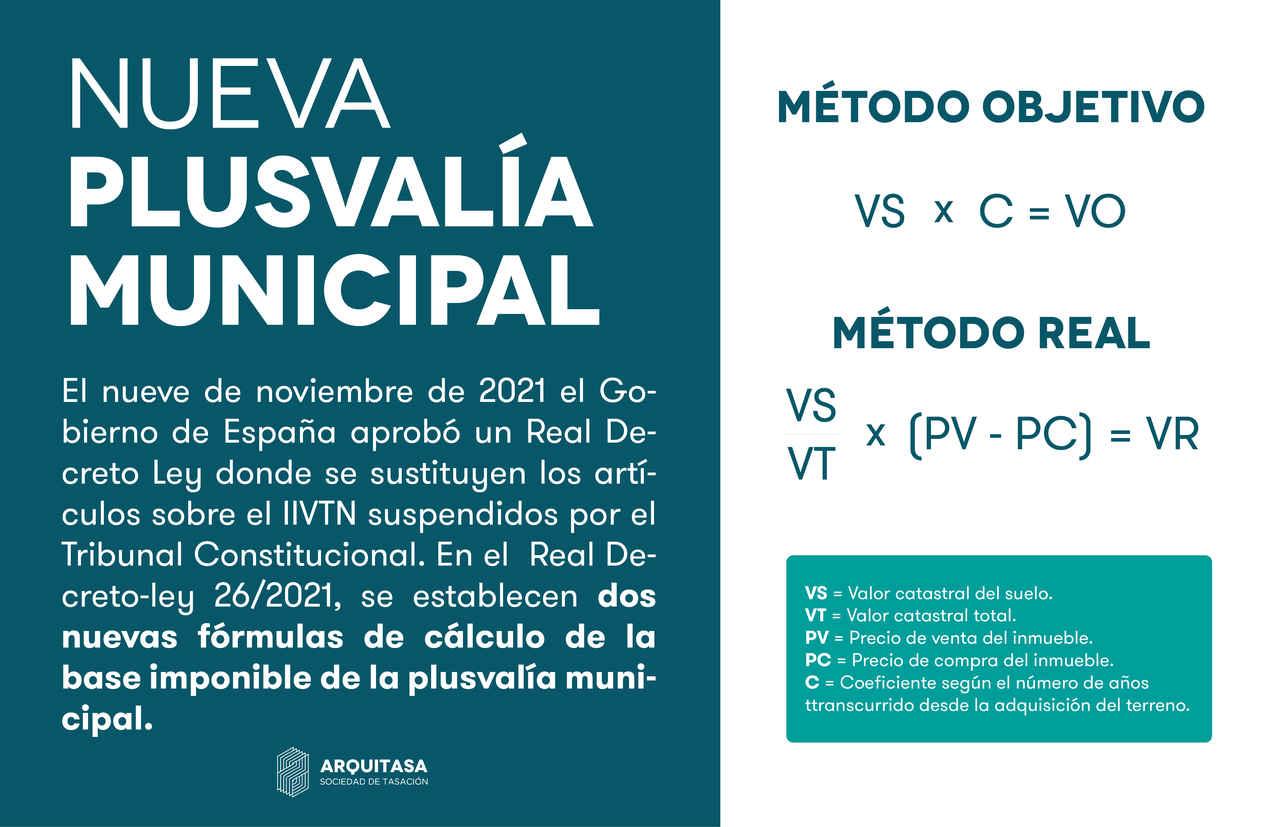

Cómo se calcula: los dos métodos desde 2021

Desde la reforma de 2021 existen dos formas de calcular la base imponible, y el contribuyente puede aplicar la que le resulte más favorable. El ayuntamiento debe permitir el método real cuando arroje una base inferior a la del método objetivo.

Método objetivo: valor catastral del suelo por un coeficiente

El método objetivo parte del valor catastral del suelo en la fecha de la transmisión y lo multiplica por un coeficiente que depende de los años transcurridos desde la adquisición. El valor catastral del suelo aparece en el recibo del IBI, diferenciado del valor de la construcción.

Fórmula del método objetivo: valor catastral del suelo × coeficiente del periodo de generación = base imponible. Sobre esa base se aplica el tipo de gravamen municipal (máximo 30 %).

Método real: el incremento efectivo del suelo

El método real —o de plusvalía real— calcula la base a partir del incremento efectivo. Se toma la diferencia entre el valor de transmisión y el de adquisición y se aplica la proporción que representa el suelo sobre el valor catastral total del inmueble.

Fórmula del método real: (valor de transmisión − valor de adquisición) × porcentaje del suelo sobre el valor catastral total = base imponible.

Es el método que conviene cuando el suelo apenas se ha revalorizado o cuando ha perdido valor: en ese caso la base real es menor que la objetiva, o directamente cero. Para aplicarlo hay que aportar las escrituras que acrediten ambos valores y, en herencias o donaciones, el Impuesto sobre Sucesiones y Donaciones.

Cuál conviene en tu caso

Como regla general, el método objetivo suele salir mejor cuando el suelo se ha revalorizado con fuerza, y el método real cuando la revalorización ha sido pequeña o negativa. La única forma de saberlo con certeza es calcular ambos. Por eso recomendamos hacer los dos cálculos antes de presentar la autoliquidación: la diferencia entre uno y otro puede suponer cientos o miles de euros.

Coeficientes vigentes en 2026: por qué la subida quedó sin efecto

Los coeficientes del método objetivo vigentes en 2026 son los del Real Decreto-ley 8/2023 (artículo 24), los mismos que se aplicaban en 2024. Esto tiene una explicación que conviene conocer, porque afecta directamente a cuánto se paga.

En diciembre de 2025, el Gobierno actualizó al alza estos coeficientes mediante el Real Decreto-ley 16/2025, con subidas de hasta el 40 % en algunos tramos de tenencia media. Sin embargo, el Congreso no convalidó ese decreto y lo derogó el 27 de enero de 2026 (resolución publicada en el BOE del 28 de enero). Las actualizaciones tributarias posteriores no han recuperado esa subida. En consecuencia, desde el 28 de enero de 2026 vuelven a aplicarse los coeficientes máximos de 2024.

Estos son los coeficientes máximos vigentes según el periodo de generación (años desde la adquisición):

| Periodo de generación | Coeficiente | Periodo de generación | Coeficiente |

|---|---|---|---|

| Inferior a 1 año | 0,15 | 11 años | 0,10 |

| 1 año | 0,15 | 12 años | 0,09 |

| 2 años | 0,14 | 13 años | 0,09 |

| 3 años | 0,14 | 14 años | 0,09 |

| 4 años | 0,16 | 15 años | 0,09 |

| 5 años | 0,18 | 16 años | 0,10 |

| 6 años | 0,19 | 17 años | 0,13 |

| 7 años | 0,20 | 18 años | 0,17 |

| 8 años | 0,19 | 19 años | 0,23 |

| 9 años | 0,15 | 20 años o más | 0,40 |

| 10 años | 0,12 |

Son coeficientes máximos. Cada ayuntamiento puede aprobar en su ordenanza fiscal coeficientes inferiores, aunque en la práctica la mayoría aplica directamente el máximo estatal. Antes de calcular, comprueba la ordenanza vigente del municipio donde está el inmueble.

Tipo de gravamen y bonificaciones

Sobre la base imponible se aplica el tipo de gravamen que fija cada ayuntamiento, sin que pueda superar el 30 % que marca la ley. Dentro de ese máximo, cada municipio establece su propio tipo, por lo que la cuota final varía según dónde esté el inmueble.

Muchas ordenanzas contemplan bonificaciones, sobre todo en las transmisiones por herencia de la vivienda habitual entre familiares directos, donde pueden llegar al 95 %. También existen supuestos de no sujeción y exención recogidos en la ley y en cada ordenanza. Como estas condiciones cambian de un municipio a otro, es imprescindible consultar la ordenanza fiscal local para conocer el tipo y las bonificaciones aplicables.

Ejemplo de cálculo paso a paso: método objetivo frente a método real

Supongamos un piso comprado en 2016 por 150.000 € que se transmite en 2026 (periodo de generación: 10 años, coeficiente 0,12). Su valor catastral total es de 80.000 €, de los que 32.000 € corresponden al suelo: el suelo representa por tanto el 40 % del valor catastral. Aplicamos el tipo máximo del 30 % para simplificar.

Método objetivo: 32.000 € (valor catastral del suelo) × 0,12 (coeficiente de 10 años) = 3.840 € de base imponible. Cuota: 3.840 € × 30 % = 1.152 €, con independencia del precio de venta. Con el método real el resultado cambia según el precio de transmisión:

| Precio de venta | Base método real | Cuota real (30 %) | Cuota objetiva | Qué conviene |

|---|---|---|---|---|

| 190.000 € (gana 40.000 €) | 40.000 € × 40 % = 16.000 € | 4.800 € | 1.152 € | Objetivo: se pagan 1.152 € |

| 155.000 € (gana 5.000 €) | 5.000 € × 40 % = 2.000 € | 600 € | 1.152 € | Real: se pagan 600 € |

| 148.000 € (pierde 2.000 €) | Sin incremento | 0 € | — | No sujeción: no se paga (hay que acreditarlo) |

El ejemplo ilustra la regla práctica: con revalorizaciones fuertes conviene el método objetivo; con revalorizaciones pequeñas, el real; y sin incremento, la operación no está sujeta. Los importes reales dependen del coeficiente y del tipo de la ordenanza de cada municipio.

Plazos para presentar y pagar

El plazo depende del tipo de transmisión: 30 días hábiles en ventas y donaciones, y 6 meses en herencias. Presentar fuera de plazo conlleva recargos e intereses, así que conviene tener la documentación preparada desde la firma para no acumular retrasos.

Ventas y donaciones: 30 días hábiles

En las transmisiones onerosas —como una venta— y en las donaciones, el plazo para presentar y, en su caso, pagar es de 30 días hábiles desde la fecha de la transmisión. Muchos ayuntamientos exigen presentar la declaración aunque el resultado sea cero, precisamente para poder acreditar la no sujeción.

Herencias: 6 meses prorrogables

En las transmisiones por causa de muerte, el plazo es de 6 meses desde el fallecimiento, prorrogables hasta un año si se solicita dentro de los seis primeros meses. Es el mismo horizonte temporal que el del Impuesto sobre Sucesiones, lo que permite organizar ambos trámites de forma coordinada.

Documentación necesaria para pagar la plusvalía

La documentación básica es la que permite fijar el valor del suelo y el periodo de generación. Reunir estos documentos desde el principio agiliza el trámite y es imprescindible si quieres acogerte al método real o acreditar que no hubo incremento.

- Escritura de adquisición del inmueble (compra, herencia o donación anterior), que fija el valor y la fecha inicial.

- Escritura de transmisión actual, con el valor y la fecha que cierran el periodo.

- Último recibo del IBI, del que se obtiene el valor catastral del suelo diferenciado del de la construcción.

- Referencia catastral del inmueble.

- DNI/NIF del sujeto pasivo (vendedor, heredero o donatario).

- En herencias y donaciones, liquidación del Impuesto sobre Sucesiones y Donaciones, necesaria para aplicar el método real.

Cada ayuntamiento puede requerir documentación adicional o un modelo propio de declaración o autoliquidación, así que conviene revisar la sede electrónica municipal antes de presentar.

Cómo una tasación puede ayudarte con la plusvalía

La plusvalía municipal gira en torno al valor del suelo, y ese es exactamente el terreno donde trabaja una sociedad de tasación. Una valoración técnica e independiente resulta útil en varios momentos del trámite.

Para aplicar el método real, una tasación ayuda a documentar de forma rigurosa el valor de adquisición y de transmisión del suelo, algo especialmente relevante cuando las escrituras no reflejan bien la parte que corresponde al terreno. Para acreditar la inexistencia de incremento y beneficiarte de la no sujeción, un informe de valoración aporta un soporte técnico sólido frente al ayuntamiento. Y si consideras que la liquidación es incorrecta, una valoración es la base habitual de una reclamación ante la Administración.

Trabajamos con estas situaciones en herencias, ventas de vivienda y divorcios. Somos una tasadora homologada por el Banco de España (nº 4404), con más de 30 años de experiencia y con origen en los Colegios de Arquitectos, e independientes: no compramos ni vendemos los activos que valoramos. La entrega habitual del informe es de 72 horas desde la visita técnica, condicionada a la complejidad y a la documentación disponible.

Preguntas frecuentes sobre la plusvalía municipal

¿Un piso de más de 20 años paga plusvalía?

Sí, un piso de más de 20 años puede pagar plusvalía si el suelo se ha revalorizado. La antigüedad no exime del impuesto: lo que importa es que exista incremento de valor del terreno. El periodo de generación se computa hasta un máximo de 20 años, de modo que a partir de esa cifra se aplica el coeficiente del último tramo (0,40 con los valores vigentes), pero el impuesto se devenga igualmente.

¿Cuánto se paga de plusvalía municipal?

No existe una cifra fija: la cuota depende del valor catastral del suelo, de los años de tenencia, del método elegido y del tipo de gravamen de cada municipio, que no puede superar el 30 %. Al ser el tipo distinto en cada ayuntamiento y variar los coeficientes según el periodo, la única forma de saber lo que se paga es calcular ambos métodos con los datos concretos del inmueble.

¿Dónde se paga la plusvalía municipal?

Se paga en el ayuntamiento del municipio donde está situado el inmueble, que es la administración competente para gestionar y recaudar el IIVTNU. Según el municipio, el trámite se hace por autoliquidación (calcula y paga el contribuyente) o por liquidación (el ayuntamiento notifica la cuota tras la declaración). La sede electrónica del ayuntamiento indica el procedimiento y el modelo aplicable.

¿Se paga plusvalía si vendo con pérdidas?

No se paga plusvalía municipal si vendes por un valor igual o inferior al de adquisición, porque no ha existido incremento de valor del suelo. Es la no sujeción reconocida tras la reforma de 2021. Eso sí, hay que declarar la operación y acreditar la ausencia de incremento con las escrituras de compra y de venta.

¿Qué pasa si no presento la plusvalía en plazo?

Presentar fuera de plazo genera recargos por declaración extemporánea y, si la Administración requiere el pago, intereses de demora y posibles sanciones. Por eso conviene respetar los 30 días hábiles en ventas y donaciones, o los 6 meses en herencias, y solicitar la prórroga en las herencias si se necesita más tiempo.

¿Se puede reclamar una plusvalía ya pagada?

Sí, en determinados casos. Si autoliquidaste el impuesto y consideras que no hubo incremento de valor del suelo, o que se aplicaron coeficientes o valores incorrectos, puedes solicitar la rectificación de la autoliquidación y la devolución de ingresos indebidos dentro del plazo de prescripción de cuatro años. Un informe de valoración del suelo suele ser el soporte técnico de esa reclamación, aunque conviene revisar cada caso con un asesor fiscal.

Glosario

- IIVTNU

- Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana; nombre oficial de la plusvalía municipal.

- Base imponible

- Cantidad sobre la que se calcula el impuesto, obtenida por el método objetivo o por el real.

- Periodo de generación

- Número de años completos entre la adquisición y la transmisión del inmueble; determina el coeficiente aplicable.

- Valor catastral del suelo

- Valor administrativo del terreno que figura en el recibo del IBI, separado del valor de la construcción.

- Devengo

- Momento en que nace la obligación de pagar el impuesto (la fecha de la transmisión o del fallecimiento).

- No sujeción

- Supuesto en el que no nace la obligación tributaria; aquí, cuando no hay incremento de valor del suelo.

- Sujeto pasivo

- Persona obligada al pago (vendedor, heredero o donatario según el caso).

Aviso

Esta página tiene carácter informativo y no sustituye al asesoramiento fiscal personalizado ni a la ordenanza fiscal de cada ayuntamiento, que fija tipos, coeficientes y bonificaciones. Las cuestiones fiscales concretas (importe a pagar, exenciones, tributación en el IRPF o en el Impuesto sobre Sucesiones y Donaciones) deben consultarse con un asesor fiscal. Los datos normativos están actualizados a julio de 2026: la tabla de coeficientes corresponde al Real Decreto-ley 8/2023, vigente tras la derogación del Real Decreto-ley 16/2025 el 27 de enero de 2026. Los ejemplos de cálculo son ilustrativos y usan el tipo máximo legal del 30 %. Para el valor vigente en cada momento, consulta el BOE y la ordenanza fiscal municipal.

¿Necesitas valorar el suelo para tu plusvalía?

Te ayudamos a documentar el valor del suelo para el método real, acreditar la inexistencia de incremento o preparar una reclamación. Informe de una tasadora homologada por el Banco de España.

Presupuesto cerrado según finalidad, alcance y complejidad. Sin cifras de precio predefinidas.