A partir de la crisis de 2008 en España el término dación en pago comenzó a escucharse mucho más: desde entonces, nuestro ordenamiento jurídico ha incorporado esta figura como medida para evitar las ejecuciones hipotecarias o desahucios en familias vulnerables.

En este artículo sintetizamos qué es exactamente la dación en pago y cómo se regula en España; qué requisitos y documentos son necesarios para solicitarla y qué bancos permiten hacerlo.

PUNTOS CLAVE PARA EL LECTOR:

– La dación en pago es comúnmente usada para cancelar hipotecas. En España, está regulada por el Código Civil y el Real Decreto-ley 6/2012.

– Incluyen pertenecer al «umbral de exclusión«, tener una renta familiar limitada, y la aceptación del acreedor.

– Certificados de rentas, nóminas, certificados de prestaciones, entre otros.

– Saldar la deuda completamente vs pérdida de propiedad y posible impacto negativo en el historial crediticio.

¿Qué es la dación en pago de una vivienda?

La dación en pago es una figura jurídica que consiste en entregar un bien a cambio de pagar una deuda. En España, se contempla en el Código Civil y su forma más común es la de entregar la vivienda para saldar una cuenta con un particular o un banco para cancelar la hipoteca.

En el caso de una vivienda, el pago de la dación en pago consiste en entregar el inmueble al acreedor a cambio de la extinción total del crédito hipotecario o la resolución de otra deuda con un particular.

Para que la dación en pago pueda realizarse, es necesario que el acreedor acepte recibir del deudor el bien que sustituye a la deuda original. Una vez transmitido el bien, el deudor queda liberado de obligaciones.

Características de la Dación en Pago

Aunque la hipotecaria sea la más común, existen diferentes formas de aplicación de la dación en pago que comparten las siguientes características:

- El bien que se entrega al deudor es diferente del que se debía originalmente.

- La entrega del bien salda la deuda entre acreedor y deudor.

- En el caso de las hipotecas, la dación en pago salda el préstamo a cambio de la entrega de la vivienda.

- En España, está regulada por el artículo 140 de la Ley Hipotecaria, el Real Decreto-ley 6/2012 y el Código Civil.

- Es necesario que el acreedor acepte recibir del deudor el bien para saldar la deuda.

¿Qué requisitos se necesitan para optar por una Dación en Pago?

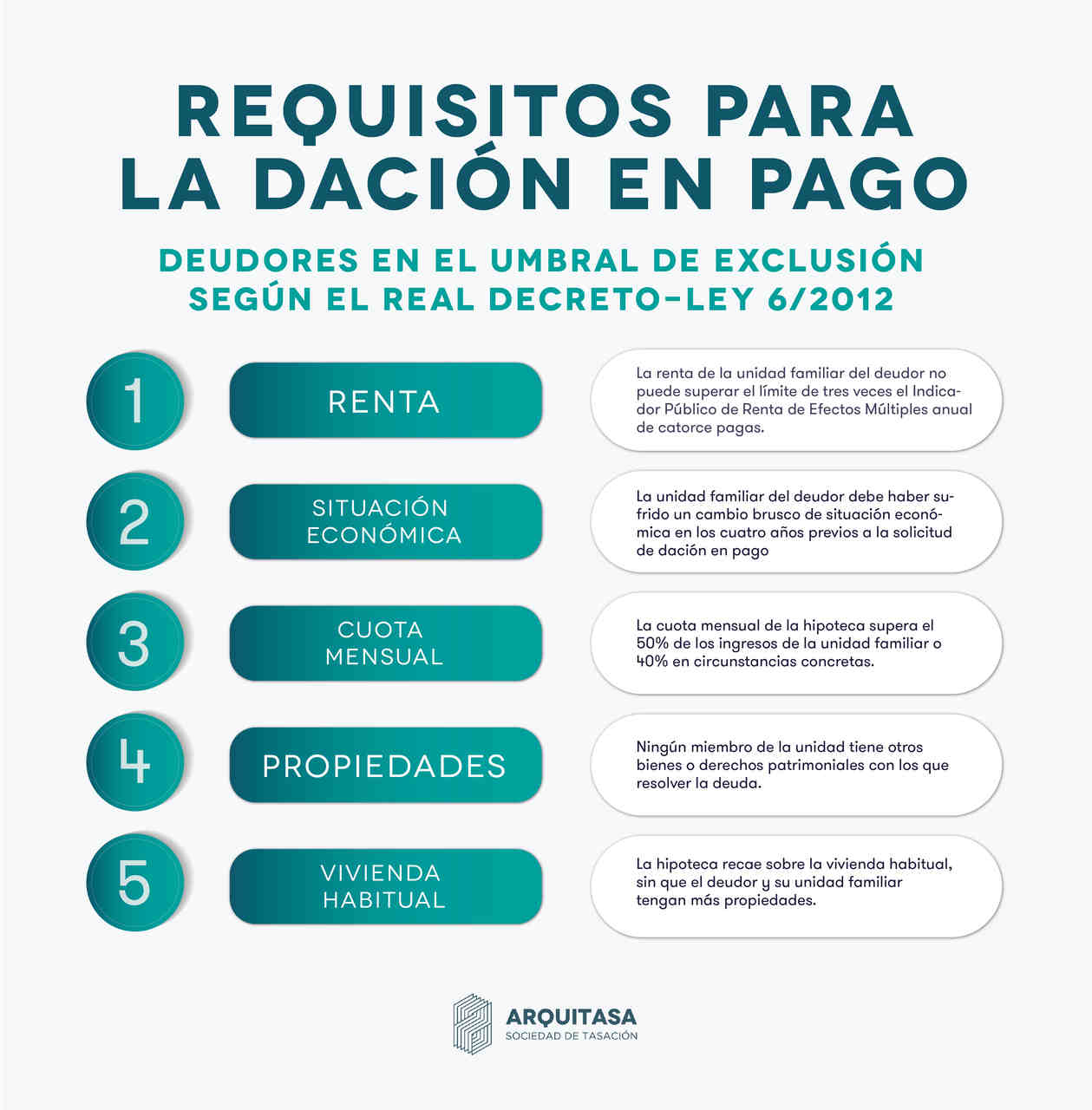

Según el Código de Buenas Prácticas recogido en el Real Decreto 6/2012, pueden solicitar la dación en pago como medida sustitutiva a la ejecución hipotecaria los deudores que se encuentren “en el umbral de exclusión”.

El umbral de la exclusión está definido en el propio texto por una serie de requisitos que serían necesarios para solicitar la dación en pago al banco por la hipoteca de una vivienda:

- La renta de la unidad familiar del deudor no puede superar el límite de tres veces el Indicador Público de Renta de Efectos Múltiples (un índice de referencia administrativo para la adjudicación de ayudas y subsidios) anual de catorce pagas.

- La unidad familiar del deudor debe haber sufrido un cambio brusco de situación económica en los cuatro años previos a la solicitud de dación en pago (cuando la inversión en la hipoteca sobre la renta familiar se haya multiplicado mínimo por 1,5) o se encuentre en situación de vulnerabilidad.

Las situaciones de vulnerabilidad recogidas en el Real Decreto para la dación en pago son:

- Familia numerosa.

- Familia monoparental con hijos a cargo.

- Familias donde hay menores de edad

- Familias con algún miembro con una discapacidad superior al 33% o esté incapacitado para trabajar.

- Familias donde una o más víctimas de violencia de género.

- El deudor es mayor de 60 años.

- La cuota mensual de la hipoteca supera el 50% de los ingresos de la unidad familiar o 40% en circunstancias concretas.

- Ningún miembro de la unidad tiene otros bienes o derechos patrimoniales con los que resolver la deuda.

- La hipoteca recae sobre la vivienda habitual, sin que el deudor y su unidad familiar tengan más propiedades.

- El valor del inmueble:

Pero, ante todo, hay que recordar que la dación en pago se considera en nuestro ordenamiento jurídico como una compraventa o novación; por lo tanto, los requisitos para la dación en pago son, en realidad, los que determina la propia entidad bancaria.

Por ejemplo, en el caso de CaixaBank, los requisitos para solicitar la dación en pago son los mismos que los reflejados en el Código de Buenas Prácticas, con el añadido de un límite en el precio de adquisición del inmueble:

No exceda en un 20% del que resultaría de multiplicar la extensión del inmueble, por el precio medio por metro cuadrado para vivienda libre que arroje el índice de precios de la vivienda elaborado por el Ministerio de Fomento para el año de adquisición del bien inmueble y la provincia en que esté radicado dicho bien, con un límite absoluto de 300.000 euros. Los inmuebles adquiridos antes del año 1995 tomarán como precio medio de referencia el relativo al año 1995.

Código de Buenas Prácticas de CaixaBank

Otros bancos también incorporan un límite para acceder a la dación en pago según el valor de la vivienda y el número de habitantes del municipio:

| Precio de compra venta de la vivienda | Número de habitantes del municipio |

| 120.000€ | Menos de 100 mil habitantes |

| 150.000€ | Entre 500 y 100 mil habitantes |

| 180.000€ | Entre 1 millón y 500 mil habitantes |

| 200.000€ | Más de 1 millón de habitantes |

Documentos para solicitar la Dación en Pago

Los documentos para solicitar la dación en pago también vienen recogidos en el Decreto Ley 6/2012; aunque, en la práctica cada banco requiere una documentación concreta:

- Ingresos de la unidad familiar

- Certificado de rentas o certificado de presentación del Impuesto de Patrimonio.

- Últimas tres nóminas.

- Certificado de prestaciones o subsidios de desempleo.

- Certificado de salarios sociales, rentas de inserción o ayudas autonómicas o locales.

- Certificado de prestación por cese de actividad para autónomos.

- Número de miembros de la unidad familiar

- Libro de familia o acreditación de pareja de hecho.

- Certificado de empadronamiento de los habitantes.

- Declaración de discapacidad, dependencia o incapacidad permanente.

- Titularidad de bienes:

- Certificado de titularidad del Registro de la Propiedad para cada miembro de la unidad familiar.

- Escritura de compraventa del inmueble; de constitución de la hipoteca y otros justificantes.

- Declaración responsable del deudor sobre el cumplimiento de requisitos.

Cómo conseguir una dación en pago

Para obtener la dación en pago de la hipoteca, el deudor debe:

- Cumplir los requisitos para optar a la dación en pago.

- Contar con los documentos necesarios para solicitar la dación en pago.

- No poder acogerse a la reestructuración o quita de la hipoteca.

- Cumplir 12 meses desde la solicitud de reestructuración.

Ventajas y desventajas de la Dación en Pago

| Ventajas de la Dación en Pago | Desventajas de la Dación en Pago |

|---|---|

| Eliminación de la deuda: Permite al deudor saldar completamente su deuda entregando el bien hipotecado. | Pérdida del bien: El deudor pierde la propiedad del bien entregado, generalmente su vivienda. |

| Evita procesos judiciales: Al acordar la dación en pago, se evita el procedimiento de ejecución hipotecaria y subasta judicial. | Posible pérdida de valor: El valor del bien entregado puede ser menor al valor original de compra o al saldo de la deuda. |

| Alivio financiero inmediato: El deudor deja de tener la carga financiera de la hipoteca. | Impacto en el historial crediticio: Puede afectar negativamente el historial crediticio del deudor. |

| Negociación de condiciones: Posibilidad de negociar términos favorables, como la permanencia temporal en la vivienda. | No es obligatorio para el acreedor: El acreedor no está obligado a aceptar la dación en pago. |

| Evita acumulación de intereses: Se detiene la acumulación de intereses y costos adicionales. | Limitada disponibilidad: En algunos países, la dación en pago no es una práctica comúnmente aceptada o regulada. |

| Reducción de estrés: Al resolver la deuda, el deudor puede experimentar una reducción significativa del estrés y la ansiedad asociados. | Posible necesidad de pago adicional: En algunos casos, el deudor podría tener que pagar una cantidad adicional si el valor del bien es menor que la deuda. |

| Rapidez en la resolución: Puede ser un proceso más rápido comparado con otros métodos de liquidación de deudas. | Implicaciones fiscales: Puede haber consecuencias fiscales para el deudor, dependiendo de la legislación local. |

| Beneficio para el acreedor: El acreedor recibe un activo tangible que puede vender o utilizar de otra manera. | Valor de reventa del bien: El acreedor puede enfrentar dificultades para vender el bien a un valor que recupere completamente la deuda. |

Tipos de Dación en Pago

Dación en pago parcial o total

Dependiendo de si la deuda con el acreedor queda o no saldada, la dación en pago se considerará parcial cuando el deudor todavía tiene que resolver otras obligaciones con el prestamista; y deuda total cuando queda completamente libre.

Dación en pago a los bancos o particulares

Otra distinción entre clases de dación en pago, es por el tipo de acreedor: en la mayoría de casos, los prestamistas son entidades financieras o bancos. En el caso de los particulares, es importante acreditar la deuda para negociar la dación en pago.

Ejemplo de dación en pago

El caso más típico de dación en pago se da cuando una persona adquiere una vivienda a través de un préstamo hipotecario y, debido a una pérdida de poder adquisitivo, no puede hacer frente a las cuotas mensuales.

Una vez agotadas las vías de la reestructuración y la quita, si el deudor cumple las condiciones del banco (o negocia otras) puede entregar la vivienda en dación en pago en vez de sufrir una ejecución hipotecaria.

En el caso de las deudas entre particulares, debe existir un contrato o documento que certifique la existencia de la deuda antes de tramitar la dación en pago.

Para llevar a cabo una dación en pago, se firma un contrato modelo como el siguiente:

Dación en pago de la hipoteca

Como decíamos, la dación en pago hipotecaria es el caso más habitual de entregar la vivienda para saldar una deuda: consiste en entregar la vivienda en garantía hipotecaria al banco para saldar la deuda del préstamo.

En España, la entrega del inmueble hipotecado para condonar el préstamo se plantéa como alternativa a la ejecución hipotecaria; pero debido a la falta de regulación, solo se acogen a esta opción algunos bancos bajo estrictas condiciones.

Diferencia entre dación en pago y ejecución hipotecaria

| Concepto | Ejecución Hipotecaria o Desahucio | Dación en Pago |

|---|---|---|

| Definición | Procedimiento judicial donde una entidad financiera se cobra la deuda hipotecaria quedándose el inmueble. | Negociación en la que el banco se queda con el inmueble y el deudor salda la hipoteca. |

| Motivo de inicio | Entre tres y seis meses de impago de las cuotas de la hipoteca. | Incapacidad del deudor para seguir pagando la hipoteca. |

| Proceso | El banco reclama el pago de cuotas atrasadas más penalización; si el deudor no paga, se presenta una demanda judicial y, tras ganar el juicio, se subasta el inmueble. | Negociación directa entre el banco y el deudor, sin necesidad de juicio. |

| Resultado del inmueble | El inmueble es subastado y cambia de propietario; se procede al desalojo si los antiguos moradores siguen viviendo en él. | El banco se queda con el inmueble; el deudor puede saldar completamente la deuda. |

| Deuda restante | Si la deuda no se salda con la subasta, el deudor sigue pagando cuotas, penalización y costes judiciales. | La deuda queda saldada completamente con la entrega del inmueble. |

| Judicialización | Es un litigio que lleva a la expulsión y penalización del deudor. | Es una negociación sin litigio judicial. |

| Consecuencias para el deudor | Pérdida completa de la vivienda, obligación de seguir pagando la deuda restante. | Saldar la hipoteca, posible opción a un alquiler social. |

| Penalización | Sí, incluye penalización y costes judiciales. | No necesariamente, depende del acuerdo negociado. |

| Alquiler social | No aplicable. | Posibilidad de optar a un alquiler social. |

La ejecución hipotecaria o desahucio es un procedimiento judicial en el que una entidad financiera, que ha prestado dinero para comprar una vivienda, se cobra la deuda hipotecaria quedándose el inmueble. Sucede cuando el deudor pasa entre tres y seis meses sin pagar las cuotas de la hipoteca.

El banco o entidad financiera acreedora reclama el pago de las cuotas atrasadas más una penalización y, si el deudor no puede pagarlas, presenta una demanda judicial. Después, si el banco gana el juicio, se procede a ofertar el inmueble en subasta pública y a pagar al banco la parte correspondiente de la deuda.

Después de la subasta, si la deuda no queda saldada con el banco, el deudor debe seguir pagando las cuotas, la penalización y los costes judiciales. Además, cuando se ejecuta la subasta y el inmueble cambia de propietario, se procede el lanzamiento judicial o desalojo del inmueble cuando los antiguos moradores o propietarios siguen viviendo en él.

La principal diferencia entre la ejecución hipotecaria y la dación en pago es la judicialización del proceso: la ejecución hipotecaria es un litigio que lleva a la expulsión y penalización del deudor; mientras que la dación en pago es una negociación por la que el banco se queda el inmueble y el deudor salda la hipoteca.

Otra diferencia entre la ejecución hipotecaria y la dación en pago es que, en la primera, el deudor pierde completamente la vivienda y, en la segunda, puede optar a un alquiler social.

Alquiler social y dación en pago: ¿se puede vivir de alquiler en un piso entregado al banco?

En el Código de Buenas Prácticas aprobado en 2012, se contempla el alquiler social de la vivienda habitual entregada en dación en pago para familias en situación de extrema vulnerabilidad económica.

El alquiler social es una medida de protección para unidades familiares vulnerables que han entregado como dación en pago su vivienda habitual. Consiste en alquilar el inmueble entregado al banco en pago de la hipoteca por un precio regulado. El precio del alquiler social será como máximo el 3% del valor de tasación al año.

¿Se puede pedir una hipoteca después de una dación en pago?

Sí, es posible comprar un piso o vivienda después de una dación en pago porque una vez entregada la vivienda a cambio de la extinción de la hipoteca, el deudor elimina todas sus obligaciones con el banco y no aparece como deudor de ningún préstamo hipotecario.

Por tanto, si tras una dación en pago la unidad familiar recupera sus ingresos puede volver a solicitar una hipoteca.

Bancos que ofrecen dación en pago en España

Los bancos que ofrecen la dación en pago en España son aquellos adheridos al Código de Buenas Prácticas del Decreto 06/2012: esto significa que, cuando una persona con una hipoteca se encuentra en situación de extrema vulnerabilidad puede acogerse a la dación en pago para evitar la ejecución hipotecaria.

Actualmente, el 44,5% de las entidades de crédito en España están adheridas al (86 de 193 registradas por el Banco de España) al Código de Buenas Prácticas para la reestructuración viable de las deudas con garantía hipotecaria sobre la vivienda habitual regulado en el Real Decreto 6/2012.

| 10 Principales Bancos de España con Dación en Pago | Código de Buenas Prácticas para dación en pago | Teléfono de contacto |

| Dación en pago en Arquia Bank | Código de Buenas Prácticas en Arquia Bank | 968 35 40 55 |

| Dación en pago en BBVA – Banco Bilbao Vizcaya Argentaria | Código de Buenas Prácticas en BBVA | 900 102 801 |

| Dación en pago en Banco de Sabadell | Código de Buenas Prácticas en Banco Sabadell | 963 08 50 00 |

| Dación en pago en Banco Santander | Código de Buenas Prácticas en Banco Santander | 915 123 123 |

| Dación en pago en Bankinter | Código de Buenas Prácticas en Bankinter | 901 13 13 13 |

| Dación en pago en CaixaBank | Código de Buenas Prácticas en CaixaBank | 900 404 090 |

| Dación en pago en Evo Banco | Código de Buenas Prácticas en Evo Banco | 910 900 900 |

| Dación en pago en ING Bank | Código de Buenas Prácticas en ING | 912 06 66 55 |

| Dación en pago en Kutxabank | Código de Buenas Prácticas en Kutxabank | 968 23 17 29 |

| Dación en pago en Ibercaja | Código de Buenas Prácticas en Ibercaja | 900 40 06 00 |

| Dación en pago en Triodos Bank | Código de Buenas Prácticas en Triodos Bank | 916 40 46 84 |

| Dación en pago en Unicaja Banco | Código de Buenas Prácticas en Unicaja Banco | 952 07 62 63 |

Aquí puedes consultar todos los bancos y cajas de España adheridos al Código de Buenas Prácticas:

Dación en pago Bankinter

En 2017, Bankinter lanzó al mercado un producto bancario que contempla la dación en pago como respuesta en caso de impago; tratándose de la primera oferta hipotecaria donde el deudor tiene una responsabilidad limitada a la vivienda hipotecada y no una responsabilidad patrimonial universal.

Esta modalidad de hipoteca llamada ‘Hipoteca sin más’ permite a todos los clientes que hayan suscrito un contrato con este producto entregar la vivienda a cambio de la cancelación del préstamo en caso de impago.

Diferencia entre dación en pago y cesión de bienes

La principal diferencia entre la cesión de bienes (datio pro solvendo) y la dación en pago (datio pro soluto) es que en la cesión de bienes no se extingue automáticamente la obligación entre deudor y acreedor.

La cesión de bienes está determinada en el artículo 1175 del Código Civil como la trasmisión un tercero de los bienes del deudor propietario para liquidarlos y aplicarlos al pago de la deuda.

El deudor puede ceder sus bienes a los acreedores en pago de sus deudas. Esta cesión, salvo pacto en contrario, sólo libera a aquél de responsabilidad por el importe líquido de los bienes cedidos. Los convenios que sobre el efecto de la cesión se celebren entre el deudor y sus acreedores se ajustarán a las disposiciones del título XVII de este libro, y a lo que establece la Ley de Enjuiciamiento Civil.

Artículo 1175 del Código Civil

¿Qué impuestos se pagan en una dación en pago?

En principio, la dación en pago estaba sujeta a dos impuestos: el Impuesto sobre la Renta de las Personas Físicas y la Plusvalía Municipal pero después de la aprobación del Real Decreto-Ley 6/2012 quedan exentas de este impuestos todas las viviendas habituales que hayan sido entregadas como dación en pago.

| Concepto | Detalles |

|---|---|

| IRPF | La dación en pago se consideraba una compraventa y por lo tanto se aplicaba el IRPF sobre las ganancias o pérdidas patrimoniales hasta el Real Decreto 6/2012, que eximió este impuesto en estos casos. |

| IVA | Cuando la dación en pago se realiza entre una entidad financiera y una sociedad mercantil o autónomo, la transmisión está sujeta al IVA: 8% para viviendas y 21% para otros inmuebles. |

| TP | Cuando la dación en pago se realiza entre un particular y una entidad bancaria, la entidad bancaria abona el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (TP). |

| Plusvalía Municipal | Antes de la reforma de noviembre de 2021, la plusvalía municipal gravaba la ganancia patrimonial tras la transmisión de un inmueble. El Real Decreto ley 6/2012 eximió la dación en pago de este impuesto. |

Problemas de la dación en pago

La dación en pago, si bien puede ser una opción atractiva para aquellos que enfrentan dificultades financieras, también conlleva ciertos problemas que es importante considerar. Uno de los principales inconvenientes es que **el valor de la vivienda puede no ser suficiente para cubrir la totalidad de la deuda**, dejando al deudor con una deuda remanente que deberá ser asumida. Además, la dación en pago puede afectar negativamente el historial crediticio del deudor, dificultando la obtención de créditos en el futuro. Otro problema común es que **el proceso de dación en pago puede ser largo y complejo, implicando trámites burocráticos y legales que pueden resultar abrumadores para el deudor**.

- Deuda remanente: La vivienda entregada en dación en pago puede no cubrir la totalidad de la deuda, dejando al deudor con una deuda remanente.

- Impacto en el historial crediticio: La dación en pago puede afectar negativamente la calificación crediticia del deudor, dificultando la obtención de créditos en el futuro.

- Proceso complejo: El proceso de dación en pago puede ser largo y complejo, involucrando trámites burocráticos y legales que pueden resultar abrumadores para el deudor.

Regulación de la dación en pago

En el ámbito jurídico español, la dación en pago de una vivienda o cualquier otro bien no está regulada en una ley o título concreto: la figura jurídica aparece perfilada en el Código Civil y, después, entre la Ley Hipotecaria y el Real Decreto 6/2012.

El Real Decreto 6/2012 (modificado después en 2013 y 2015) es un texto que busca la protección de deudores hipotecarios sin recursos. Además de la reestructuración y quita de la hipoteca, se plantea la dación en pago o entregar la vivienda para saldar la deuda.

Al no existir una regulación específica, la dación en pago se ampara en la libertad contractual: el acuerdo entre dos partes no necesita suscribirse a los contratos predeterminados por la ley.

Por esta carencia de normativa específica, a efectos de régimen jurídico en España, la dación en pago se considera un contrato de compraventa entre la parte acreedora y la deudora (subrogación del cumplimiento); o un cambio en las condiciones originales (novación de la hipoteca).

El régimen jurídico de la dación en pago es importante porque condiciona el régimen tributario y los derechos de las partes implicadas.

Código Civil

El Código Civil tiene tres artículos que regulan la dación en pago: el 1157 sobre el fin de una deuda; el 1171 sobre la vivienda como bien a sustituir una obligación de pago; y el 1166 sobre la necesidad de consentimiento del acreedor.

El pago deberá ejecutarse en el lugar que hubiese designado la obligación.

No habiéndose expresado y tratándose de entregar una cosa determinada, deberá hacerse el pago donde ésta existía en el momento de constituirse la obligación.

En cualquier otro caso, el lugar del pago será el del domicilio del deudor.

Artículo 1171 del Código Civil

Código de Buenas Prácticas del Real Decreto-ley 6/2012

En el real decreto de medidas urgentes de protección de deudores hipotecarios sin recursos aprobado en 2012, se incluyó como medida de protección un Código de Buenas Prácticas para la reestructuración viable de las deudas con garantía hipotecaria sobre la vivienda habitual, donde en los capítulos 3 y 4 se contemplaban ‘medidas sustitutivas de la ejecución hipotecaria: dación en pago de la vivienda habitual y derecho al alquiler en caso de ejecución de la vivienda habitual’.

Real Decreto-ley 1/2015 de segunda oportunidad

Este real decreto introdujo algunas modificaciones en el 6/2012 y 1/2013 para ampliar las características del “umbral de exclusión”.

Jurisprudencia

Debido a la falta de regulación sobre la figura de la dación en pago, existen múltiples sentencias que han sentado jurisprudencia y han abierto diferentes vías de interpretación:

- La comparación con el contrato de compraventa.

- La novación de las condiciones.

- Confusión entre dación en pago y adjudicación en pago de deudas.

Uno de los fallos más conocidos para definir la dación en pago, fue la sentencia del Tribunal Supremo del 8 de febrero de 1998:

“Esta figura jurídica, conforme a la construcción de la Jurisprudencia civil, opera cuando la voluntad negocial de las partes acuerdan llevar a cabo la satisfacción de un débito pendiente, y el acreedor acepte recibir del deudor determinados bienes de su propiedad cuyo dominio pleno se le transmite para aplicarlo a la extinción total del crédito”.

Ley Hipotecaria

A lo largo de diferentes legislaturas (especialmente las correspondientes a la crisis económica) varios grupos parlamentarios han intentado modificar la ley hipotecaria española para introducir la dación en pago como una obligación de los bancos frente a la ejecución de la hipoteca.

En 2016, se presentó en el Congreso de los Diputados una Iniciativa Legislativa Popular para la dación en pago que, finalmente, tampoco consiguió reflejar en el marco legal esta forma jurídica.

En los artículos 105 y 150 de la Ley Hipotecaria sí se contempla que la deuda está limitada a los bienes hipotecados: por lo que en el contrato de constitución se puede reflejar que en caso de impago, el banco solo pueda disponer de los bienes hipotecados.