Una hipoteca es un préstamo garantizado por un bien inmueble: el cliente pide un crédito al banco y este, para asegurar la devolución del dinero, hipoteca una finca como aval. Habitualmente, el inmueble hipotecado es el mismo que recibe el crédito.

Los gastos de la hipoteca son todos los costes de los servicios necesarios para contratarla. Por ejemplo, los honorarios del notario que la escritura o la tasación del inmueble.

En este artículo, te explicamos cuáles son los gastos que hay que pagar cuando se pide una hipoteca, quién tiene que pagarlos y cómo reclamar los gastos de la hipoteca cobrados indebidamente tras la sentencia del TJUE y TS.

Para reclamar los gastos de la hipoteca, incluímos un modelo para solicitar la devolución del importe por la vía extrajudicial.

Gastos de formalización de una hipoteca

Los gastos de formalización de una hipoteca son todos los importes que se generan al contratar los servicios necesarios para firmar un préstamo hipotecario. Están regulados por la Ley Hipotecaria 5/2019 y se dividen en cinco: gastos de notaría, registro, tasación, gestoría e impuestos.

Gastos de tasación

La tasación es la avaluación de la finca por una Sociedad de Tasación Homologada por el Banco de España. El valor certificado por la empresa tasadora es el máximo que puede conceder el banco; el mínimo es el 75% del valor de tasación.

Por ejemplo, si una casa cuesta 100.000€ pero la tasación ha fijado su valor en 80.000, el banco solo puede prestar 80.000€.

Para los préstamos hipotecarios contratados a partir del 16 de junio de 2019 (fecha de entrada en vigor de la Ley 5/2019), los gastos de tasación debe pagarlos el cliente que contrata la hipoteca.

Si la hipoteca fue contratada antes de junio de 2019, el cliente puede reclamar al banco los gastos de tasación y tiene derecho a su devolución. Para reclamar la tasación hipotecaria anterior a la resolución del Tribunal Supremo, el cliente debe disponer de la factura.

Gastos de notaría

Para contratar un préstamo hipotecario, es obligatorio firmar la escritura de la hipoteca ante un notario (también será necesario para firmar la compraventa del inmueble).

En los gastos de notaría están incluídos tanto los honorarios del funcionario ( que cuestan entre el 0,3% y 0,5% de la responsabilidad hipotecaria), como el precio de las copias de la escritura de la propiedad del crédito.

El gasto de notaría para solicitar la hipoteca debe pagarlo el banco junto a su copia de la escritura. El cliente solo debe pagar su copia de la escritura según el Decreto 1426/1989.

Impuesto de las hipotecas: Impuesto de Actos Jurídicos Documentados

El impuesto de actos jurídicos documentados es un tributo indirecto que grava los documentos notariales, mercantiles y administrativos. Su base imponible es el valor declarado y se conoce coloquialmente como “el impuesto de las hipotecas”.

La cuota tributaria (el porcentaje que se cobra) depende de cada comunidad autónoma:

| Comunidad Autónoma | Cuota Tributaria IAJD |

| Andalucía | 1,5% |

| Aragón | 1,5% |

| Asturias | 1,2% |

| Baleares | 1,2% |

| Canarias | 1% |

| Castilla La Mancha | 1,25% |

| Castilla y León | 1,5% |

| Cataluña | 1,5% |

| Ceuta | 0,5% |

| Comunidad Valenciana | 1,5% |

| Extremadura | 1,5% |

| Galicia | 1,5% |

| Madrid | 0,75% |

| Melilla | 0,5% |

| Murcia | 1,5% |

| Navarra | 0,5% |

| Euskadi | 0,5% |

| La Rioja | 1% |

Gastos de registro

Otro procedimiento obligatorio para formalizar la hipoteca, es inscribir el crédito hipotecario en el Registro de la Propiedad. Hasta que esto no suceda, el banco no puede ejecutar la hipoteca.

El gasto de inscribir la hipoteca en el Registro de la Propiedad también debe pagarlo la entidad bancaria según el Real Decreto 1427/1989, ya que es la principal interesada.

Gastos de gestoría

La gestoría es la empresa que tramita los documentos, impuestos y otros procedimientos administrativos derivados de formalizar la hipoteca.

Tal y como dice la Ley de préstamos hipotecarios “los [gastos] de gestoría [corresponderán] al prestamista.

Otros gastos hipotecarios a tener en cuenta

Además de los gastos obligatorios que describimos en el epígrafe anterior y que, en su mayoría salvo la tasación hipotecaria, corresponden al banco; existen otros gastos o comisiones vinculadas a la hipoteca que suelen correr a cuenta del cliente.

Comisión de apertura

La comisión de apertura es un porcentaje sobre el préstamo hipotecario que algunos bancos cobran en concepto del trabajo previo a conceder el crédito (como el estudio de gastos o riesgos).

No suele costar más del 1% del crédito y, aunque no está regulada por la ley hipotecaria (como si lo está la comisión de estudio, que ya no existe) la mayoría de los bancos no cobran este gasto.

Productos vinculados y combinados

Para hacer más competitivo el servicio, algunos bancos ofrecen una mejora de las condiciones hipotecarias (reducción de intereses) al contratar otros productos como la domiciliación de la nómina, cuentas de ahorro o planes de pensiones.

Los productos vinculados a la hipoteca son aquellos cuya contratación es obligatoria para su concesión, mientras que los productos combinados son aquellos cuya contratación deriva en una bonificación para el cliente.

Según la ley hipotecaria, los productos vinculados están prohibidos, mientras que los productos combinados están permitidos.

Gastos de cancelación de una hipoteca

Los gastos de cancelación de la hipoteca es un trámite obligatorio que se realiza cuando se termina de pagar el préstamo o cuando se vende la vivienda hipotecada. Con este procedimiento, se libera la vivienda de cargas en el Registro de la Propiedad.

Los gastos asociados a la cancelación de la hipoteca son:

- Notaría: escritura de cancelación

- Registro de la propiedad: eliminación de cargas del inmueble.

- Gestoría: honorarios

Habitualmente, los gastos de cancelación de la hipoteca los abona el titular de la hipoteca. Cuando la gestión de la cancelación de la hipoteca se encarga a un tercero (como una gestoría independiente o contratada por el banco) este solicita una provisión de fondos.

La provisión de fondos es el pago por adelantado de los gastos de cancelación de la hipoteca. Cuando finaliza el proceso, el gestor debe presentar al titular las facturas de la gestión (notaría y registro) y devolver la diferencia entre los fondos provistos por anticipado y el coste real.

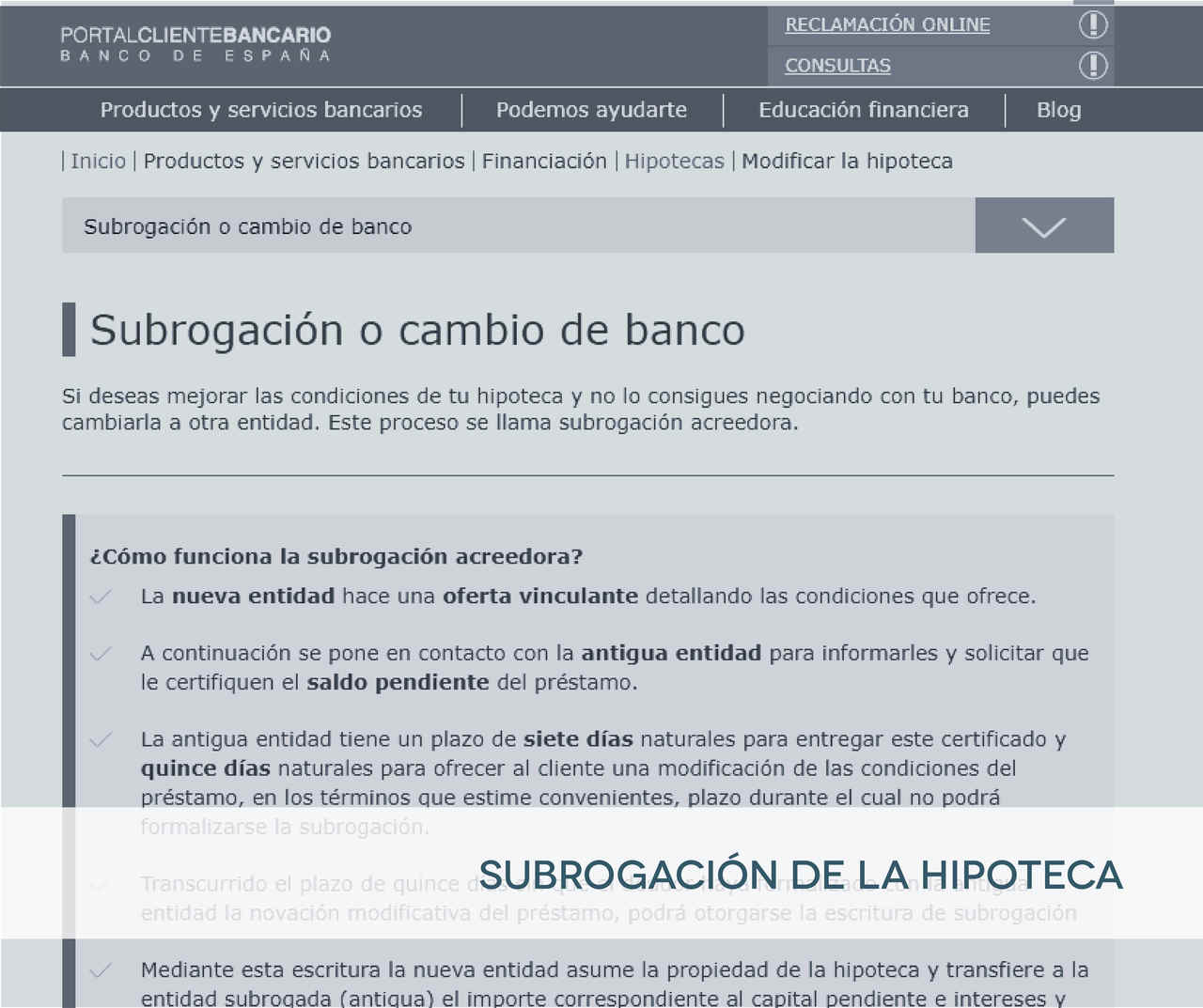

Gastos de subrogación de una hipoteca

La subrogación de la hipoteca es el proceso para cambiar el crédito de banco. Esta operación conlleva diferentes gastos como una comisión por subrogación más la comisión de apertura (si la hay) y una nueva tasación.

Gastos de ampliación de una hipoteca

La ampliación de la hipoteca o novación es una operación para aumentar el importe del crédito o el número de cuotas: sirve para obtener un crédito más barato que otro personal (por ejemplo, para reformar una vivienda) o para reducir el pago mensual del préstamo ampliando las cuotas.

El banco puede fijar una comisión para este trámite y, además, habrá que volver a abonar los gastos de notaría, registro e impuesto de Actos Jurídicos Documentados.

Comisión de amortización anticipada

La comisión de amortización anticipada es la cantidad que hay que abonar al banco cuando se pagan cuotas por adelantado (amortización parcial) o se liquida el total de la hipoteca antes de tiempo (amortización total o cancelación del préstamo).

Tras los cambios introducidos por la Ley 5/2019, la comisión por adelantar la hipoteca está regulada según el tipo de producto.

- Hipotecas de tipo variable: máximo 0,25% del dinero reembolsado en los primeros tres años del préstamo o 0,15% en los primeros cinco años.

- Hipotecas de tipo fijo: máximo 2% del dinero reembolsado en los primeros 10 años de la hipoteca y 1,5% después de los 10 primeros años.

Quién debe pagar los gastos de la hipoteca

Como explicamos en el epígrafe anterior, existen muchos gastos derivados de la formalización de la hipoteca y cada uno de ellos corresponde al prestamista o al prestatario según la ley.

A continuación, te dejamos un resumen de quién debe pagar cada uno de los costes asociados a la hipoteca.

| GASTO | LO PAGA |

| Tasación hipotecaria | Cliente – Solicita presupuesto |

| Notaría | Banco (excepto la copia de la escritura para el cliente) |

| Registro de la Propiedad | Banco |

| Gestoría | Banco |

| IAJD | Banco |

| Comisión de apertura | Cliente |

| Productos combinados | Cliente |

| Comisión por amortización anticipada | Cliente |

| Comisión de subrogación | Cliente |

| Comisión por novación | Cliente |

Cómo calcular los gastos de la hipoteca

Para calcular aproximadamente los gastos derivados de formalizar la hipoteca, existen muchas calculadoras online que permiten obtener una cantidad aproximada a partir de ciertos datos básicos.

Desde Arquitasa, recomendamos concretamente la calculadora de gastos hipotecarios que ofrece la OCU.

Qué bancos asumen todos los gastos de una hipoteca

Como hemos visto anteriormente, los bancos están obligados por ley a asumir la mayoría de los gastos hipotecarios obligatorios (todos excepto la tasación hipotecaria).

Aun así, sigue siendo un reclamo comercial que hay que considerar con precaución. Muchos bancos ofrecen, por ejemplo, abonar la tasación hipotecaria si contratas el crédito con ellos pero, como hemos visto en la ley hipotecaria, esto está prohibido para preservar los intereses del comprador o prestatario.

Además, si el banco contrata la tasación en vez de el cliente esta estará a su nombre y no podrá llevarla a otra entidad si quiere negociar o no le conceden el préstamo.

Respecto a las comisiones, también hay muchos bancos que se ofrecen a no cobrar comisiones (por ejemplo, de apertura) o incluyen algunos productos combinados con la contratación del préstamo hipotecario.

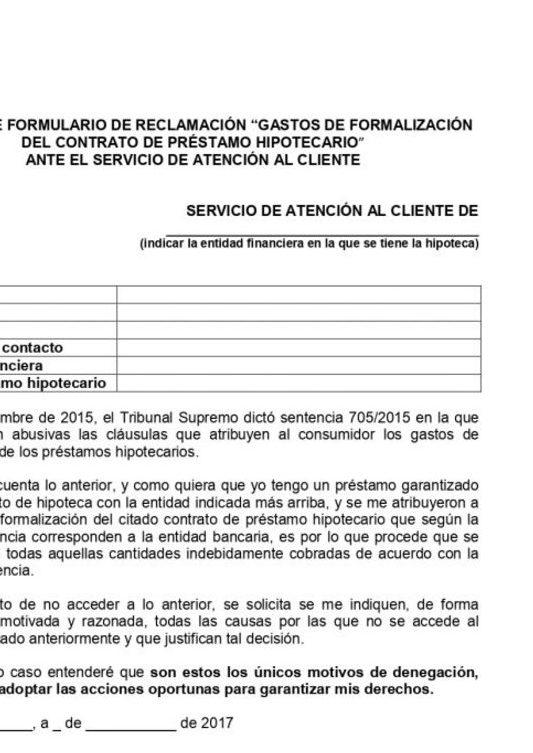

Cómo reclamar los gastos de una hipoteca

Tras la sentencia del Tribunal Supremo del 27 de enero de 2021, los gastos de tasación de las hipotecas concedidas antes de la aprobación de la Ley de Contratos de Créditos Inmobiliarios (además de la gestión, notaría y registro) debe pagarlos el banco.

Por tanto, si contratamos una hipoteca anterior al 16 de junio de 2019 tenemos derecho a reclamar los gastos de formalización de la hipoteca al banco.

Para reclamar los gastos de la hipoteca hay que seguir este procedimiento:

- Vía extrajudicial: ir al banco con las facturas y reclamar el pago de los gastos de la hipoteca (al igual que sucedió con las cláusulas suelo). Una vez recibida la oferta de acuerdo, es conveniente consultar con un abogado especialista si la propuesta es beneficiosa o perjudicial para nuestros intereses.

- Vía judicial: si no se llega a un acuerdo con la entidad bancaria, deberemos acudir a los tribunales para reclamar los gastos hipotecarios.

Según el artículo 1.964 del Código Civil, los afectados cuentan con cinco años para reclamar la devolución del dinero de los gastos de la hipoteca.

Diferencia entre gastos de la hipoteca y gastos de compraventa

Es importante diferenciar entre los gastos de constitución de la hipoteca (vinculados a la formalización del préstamo hipotecario con el banco) y los gastos derivados de la compraventa del inmueble.

Mientras que la mayoría de los gastos hipotecarios deben ser abonados por el banco (salvo la tasación y las comisiones); la mayoría de los gastos de compraventa corresponden al comprador del inmueble. En concreto:

- El comprador del inmueble debe pagar los gastos de formalización compraventa como escriturar la compra, inscribir a los nuevos propietarios, o abonar el impuesto de transmisión.

- El vendedor del inmueble debe abonar la plusvalía municipal en caso de obtener beneficio con la transacción.

¿qué bancos están obligados a devolver los gastos hipotecarios?

En España, la sentencia del Tribunal Supremo de octubre de 2018 estableció que los bancos están obligados a devolver los gastos hipotecarios a los clientes que hayan pagado de manera abusiva. Estos gastos incluyen los relacionados con la notaría, el registro de la propiedad, la gestoría, el impuesto de actos jurídicos documentados y los gastos de tasación.

La sentencia establece que los bancos deben asumir el pago de estos gastos ya que son los que tienen un mayor interés en la formalización de la hipoteca. Sin embargo, es importante tener en cuenta que no todos los gastos son reclamables, ya que algunos están relacionados con la gestión del cliente y no con la actuación del banco.

Para poder solicitar la devolución de los gastos hipotecarios, es necesario que el préstamo hipotecario esté en vigor o que se haya terminado de pagar en los últimos cuatro años. Además, es fundamental contar con documentación que acredite el pago de dichos gastos, como las facturas correspondientes.

Es importante destacar que, aunque la sentencia del Tribunal Supremo establece la obligación de los bancos de devolver los gastos hipotecarios, cada entidad financiera puede tener su propio procedimiento para llevar a cabo dichas devoluciones. Por lo tanto, es recomendable contactar con el banco para conocer los pasos a seguir y presentar la correspondiente reclamación si se considera necesario.