Cambiar la hipoteca de banco es un proceso que, si se lleva a cabo correctamente, puede ser muy beneficioso para la persona titular del préstamo: la subrogación de la hipoteca, nos permite acceder a ofertas y mejoras de las condiciones (como los tipos de interés, los plazos o ampliaciones de capital).

La tasación para subrogar la hipoteca, la comisión de subrogación y algunos impuestos serán los únicos gastos que asumirá el titular; mientras que el nuevo acreedor (el nuevo banco) llevará a cabo la mayor parte de las gestiones.

En este artículo te hacemos un recorrido por todo lo que necesitas saber para plantear una subrogación hipotecaria.

¿Qué es la subrogación de hipoteca?

La subrogación de la hipoteca o subrogación hipotecaria es un proceso para sustituir a una de las partes del préstamo (bien el deudor, al cambiar al titular; o bien al acreedor, al cambiar la entidad financiera) y conlleva una renegociación de las condiciones del contrato.

¿Qué es la subrogación?

“Sustituir o poner a alguien o algo en lugar de otra persona o cosa”.

RAE: subrogar

En general, la palabra subrogación se refiere al acto de sustituir o poner una cosa o persona en el lugar de otra.

Tipos de subrogación de hipoteca

La subrogación de la hipoteca se clasifica en dos tipos: cuando se sustituye al deudor (el propietario del inmueble) o cuando se sustituye al acreedor (la entidad financiera que concede el préstamo.

- Subrogación hipotecaria de acreedor: sustitución del banco que concede la hipoteca.

- Subrogación hipotecaria de deudor: reemplazo del titular de la hipoteca.

Cambiar el titular de la hipoteca: la subrogación de deudor

El cambio de la persona que recibe el crédito hipotecario se conoce como subrogación de deudor. Consiste en mantener un inmueble como garantía de pago de una cantidad prestada por una entidad financiera para su compra, cambiando a la persona titular del crédito (habitualmente, la nueva propietaria de la vivienda).

La subrogación de deudor se da cuando alguien vende una finca registral sobre la que pesa una hipoteca. En este caso, se transmite la propiedad del bien y la titularidad del préstamo hipotecario.

Para llevar a cabo la subrogación y poder vender la vivienda o inmueble, el banco que concede el crédito hipotecario debe aprobar la operación dando el visto bueno al nuevo deudor (al que se le exigirán unas condiciones similares a las que se demandaron al antiguo titular del préstamo).

Cambiar la hipoteca de banco: la subrogación de acreedor

El cambio de entidad bancaria que financia el préstamo es la subrogación hipotecaria del acreedor. Se da cuando el titular de la hipoteca negocia con otro banco unas condiciones mejores para su préstamo (interés, plazos, etc.) y cambia de prestamista.

La subrogación del acreedor de la hipoteca es común cuando el propietario del inmueble y titular del préstamo quiere mejorar las características del contrato. En estos casos, tendrá que pagar una comisión por subrogación al antiguo banco y cargar con algunos gastos de subrogación de hipoteca.

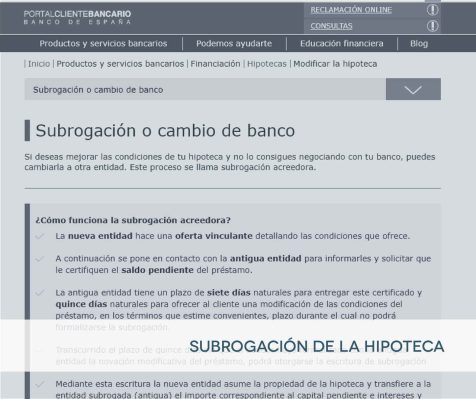

¿Cómo funciona una subrogación hipotecaria?

La subrogación del acreedor de la hipoteca resulta de cambiar a la entidad financiera que presta el dinero para comprar un inmueble por otra que ofrece mejores condiciones antes de que termine el crédito.

El proceso para cambiar el banco que hipoteca la vivienda es sencillo, ya que una vez aceptadas las condiciones con el nuevo acreedor es él quien se pone en contacto con el antiguo para gestionar el reemplazo.

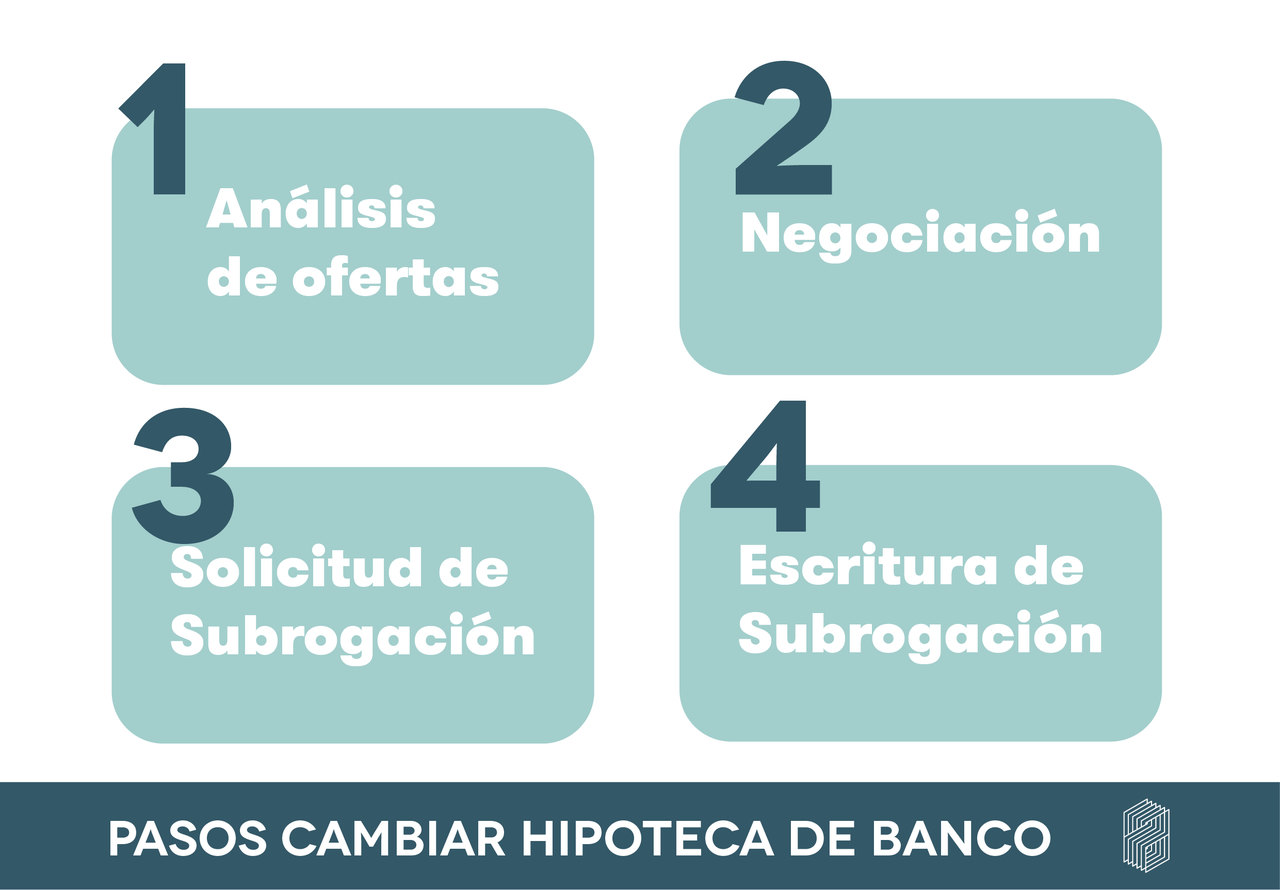

¿Cómo se realiza el cambio de hipoteca de banco?

El cambio de banco de la hipoteca o subrogación se realiza en cuatro pasos que comienzan con el análisis y la negociación de condiciones con el nuevo prestatario; y terminan con la inscripción en el Registro de la Propiedad del nuevo título hipotecario.

El trámite para subrogar la hipoteca tiene una duración media de un mes y medio desde que el titular decide a qué banco solicitar el nuevo préstamo.

- Análisis de ofertas

- Negociación

- Solicitud de subrogación

- Escritura de subrogación

Requisitos para cambiar la hipoteca de banco

Las condiciones que se deben cumplir para subrogar la hipoteca y, así, cambiar el crédito hipotecario de banco están definidas en la Ley 2/1994 y consisten en:

- El titular de la hipoteca no necesita permiso del antiguo banco para subrogar la hipoteca.

- El nuevo banco debe presentar una oferta vinculante al deudor con las nuevas condiciones del préstamo.

- El nuevo banco notificará al antiguo banco la subrogación de la hipoteca y le solicitará un certificado con el importe adeudado.

- El antiguo banco dispone de 7 días para hacer entrega del certificado al nuevo banco.

- El antiguo banco dispone de 15 días desde que se entrega la certificación para mejorar la oferta del nuevo banco. Durante este periodo no puede formalizarse la subrogación.

- El nuevo banco abonará al antiguo banco el capital pendiente, intereses y comisiones.

Documentos para subrogar la hipoteca

Los documentos que será necesario entregar al nuevo banco o acreedor para comenzar los trámites para subrogar la hipoteca son:

- Identificación del titular.

- Nóminas y contrato del titular.

- Declaración de solicitud de subrogación.

- Recibos de otros préstamos.

- Escritura de la hipoteca .

- CIRBE.

- Nota simple del inmueble

- Escritura de la propiedad.

- Informe de tasación.

Tasación para subrogar la hipoteca

La tasación cuando vamos a cambiar la hipoteca de banco es un documento donde se determina el valor de tasación del inmueble. Es obligatoria siempre que la subrogación esté dentro de alguno de estos supuestos:

- La subrogación incluye una ampliación de capital (aumenta la cantidad prestada) o del plazo.

- La subrogación se realiza a partir del 2º año de hipoteca.

- La subrogación se realiza cuando faltan más de 300.000€ por amortizar.

- Se han registrado retrasos en el pago de alguna cuota.

¿Quién debe pagar la tasación para subrogar la hipoteca?

La tasación para subrogar la hipoteca debe pagarla el cliente y no el banco para preservar los intereses del titular y la salud del mercado inmobiliario, tal y como se legisla en el artículo 14 de la Ley 5/2019.

De la misma forma, la tasación es uno de los gastos de la hipoteca que debe pagar el cliente.

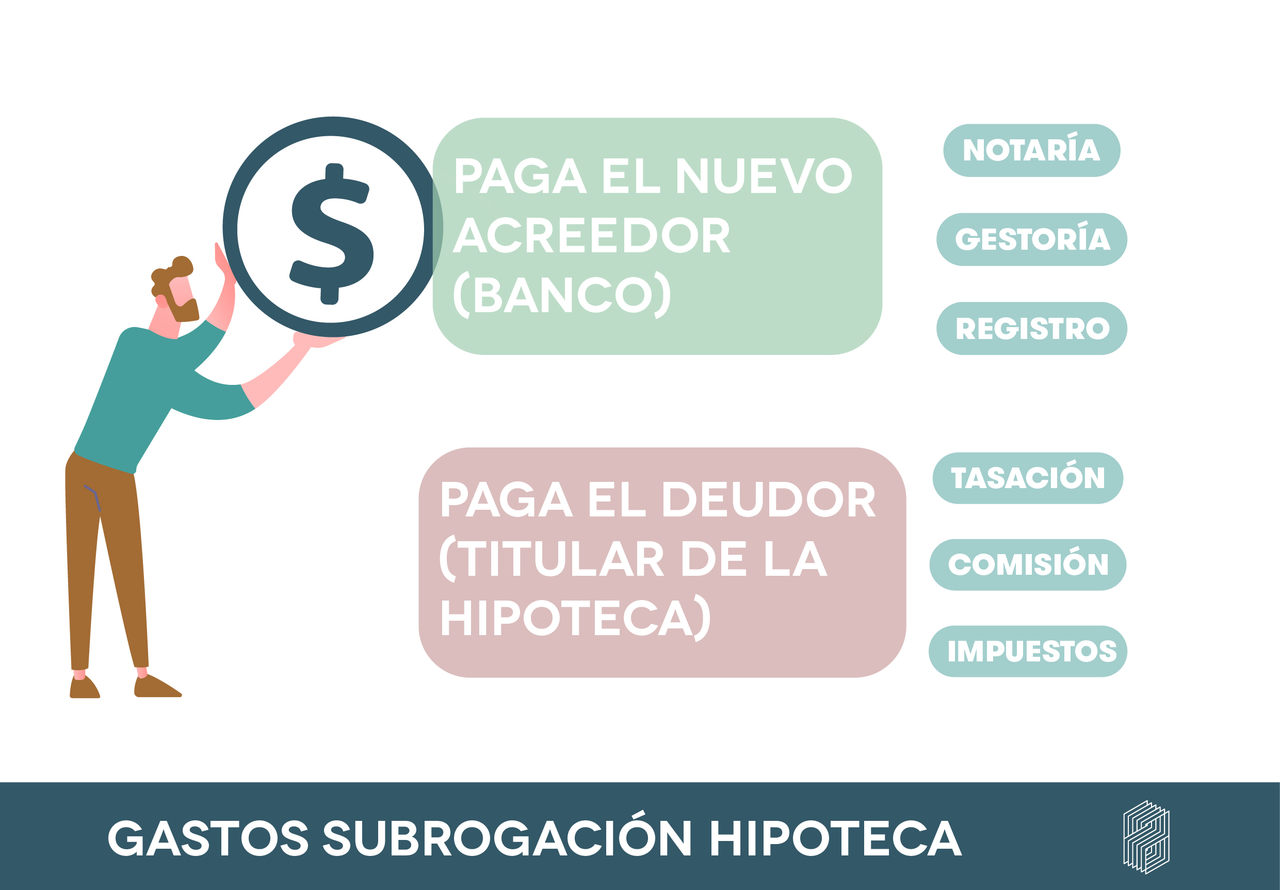

¿Cuáles son los gastos de subrogación de una hipoteca?

La subrogación de la hipoteca cuando se sustituye al banco que financia la vivienda conlleva una serie de gastos relacionados con el cambio de titular en el Registro de la Propiedad, la notaría o las comisiones. Dependiendo del tipo de gasto, tendrá que hacerse cargo el nuevo acreedor o el deudor.

La Ley 5/2019 reguladora de los contratos de crédito inmobiliario determina qué gastos debe asumir el prestamista, qué gastos debe asumir el prestatario y cómo calcular qué cantidad tiene que abonar el nuevo banco al antiguo.

Si durante el periodo de duración del préstamo se produjesen una o varias subrogaciones de acuerdo con la Ley 2/1994, de 30 de marzo, sobre subrogación y modificación de préstamos hipotecarios, el prestamista subrogado deberá ser reintegrado por el prestamista subrogante en la parte proporcional del impuesto y los gastos que le correspondieron en el momento de la constitución del préstamo al subrogado conforme a los apartados anteriores.

Artículo 14. Normas de transparencia en la comercialización de préstamos inmobiliarios. Ley 5/2019

Gastos de subrogación a cargo del banco:

El nuevo banco debe hacerse cargo de los gastos de notaría, de gestión, de inscripción en el Registro de la Propiedad y de los impuestos cuando se subroga una hipoteca.

Notaría

Los gastos de notaría corren a cargo del nuevo acreedor al que se subroga la hipoteca, no al cliente.

ii. El prestamista asumirá el coste de los aranceles notariales de la escritura de préstamo hipotecario y los de las copias los asumirá quien las solicite.

Artículo 14. Normas de transparencia en la comercialización de préstamos inmobiliarios. Ley 5/2019

Gestión

Los costes derivados de la gestión de la subrogación de la hipoteca corresponden al banco que se hace cargo del préstamo, no al deudor.

i. Los gastos […] de gestoría corresponderán al prestamista.

Artículo 14. Normas de transparencia en la comercialización de préstamos inmobiliarios. Ley 5/2019

Registro de la Propiedad

El precio de inscribir la subrogación hipotecaria en el Registro de la Propiedad debe asumirlo el banco, no el cliente.

iii Los gastos de inscripción de las garantías en el registro de la propiedad corresponderán al prestamista.

Artículo 14. Normas de transparencia en la comercialización de préstamos inmobiliarios. Ley 5/2019

Gastos de subrogación a cargo del titular:

Tasación hipotecaria

i. Los gastos de tasación del inmueble corresponderán a prestatario y los de gestoría al prestamista.

Artículo 14. Normas de transparencia en la comercialización de préstamos inmobiliarios. Ley 5/2019

Impuestos

iv. El pago del impuesto de transmisiones patrimoniales y actos jurídicos documentados se realizará de conformidad con lo establecido en la normativa tributaria aplicable.

Artículo 14. Normas de transparencia en la comercialización de préstamos inmobiliarios. Ley 5/2019

Estará exenta la escritura que documente la operación de subrogación en la modalidad gradual de «Actos Jurídicos Documentados» sobre documentos notariales.

Artículo 7. Beneficios fiscales. Ley 2/1994

Comisión por subrogación

El porcentaje de la comisión por subrogación depende de dos factores: cuándo se firmó el crédito hipotecario (ya que la ley ha cambiado en varias ocasiones) y el tipo de interés del crédito (fijo o variable).

La comisión por subrogación es un porcentaje sobre el importe que falta por pagar del préstamo hipotecario que tiene derecho a cobrar el antiguo banco, siempre y cuando viniera así estipulado en el contrato original del préstamo.

Tipo de interés fijo

La comisión por subrogación de una hipoteca fija depende del año en el que se firmó el préstamos:

- Después del 16/06/2019

- Antes de los 10 primeros años: hasta un 2%.

- Después de los 10 primeros años: hasta el 1,5%.

- Entre 16/06/2019 y 12/2007

- Antes de los 6 primeros años: 0,5%.

- Después de los 6 primeros años: 0,25%

- Entre 12/2007 y 27/04/2003: hasta un 0,5%

- Antes del 27/04/2003: hasta un 1%

Tipo de interés variable

La comisión por cambiar el banco con el que tenemos contratada una hipoteca variable depende del año en que se firmó la hipoteca.

- Después del 16/06/2019

- Antes de los 3 primeros años: hasta un 0,25%.

- Entre los 3 y los 5 primeros años: hasta el 0,15%.

- Después de los 5 primeros años: no se podrá cobrar comisión

- Entre 16/06/2019 y 12/2007

- Antes de los 6 primeros años: 0,5%.

- Después de los 6 primeros años: 0,25%

- Entre 12/2007 y 27/04/2003: hasta un 0,5%

- Antes del 27/04/2003: hasta un 1%

Además, si tenemos una hipoteca a tipo variable y al subrogarse negociamos cambiarla a tipo fijo, la comisión por subrogación será mucho más económica.

Cambiar de tipo variable a tipo fijo

La comisión por subrogar una hipoteca si cambiar el interés de tipo variable a tipo fijo es de 0,15% antes de cumplir 3 años desde que se firmó el contrato, y sin coste a partir de los 3 años desde que se pactó el préstamo.

En caso de novación del tipo de interés aplicable o de subrogación de un tercero en los derechos del acreedor, siempre que en ambos casos suponga la aplicación durante el resto de vigencia del contrato de un tipo de interés fijo en sustitución de otro variable, la compensación o comisión por reembolso o amortización anticipada no podrá superar la pérdida financiera que pudiera sufrir el prestamista, con el límite del 0,15 por ciento del capital reembolsado anticipadamente, durante los 3 primeros años de vigencia del contrato de préstamo.

Transcurridos los 3 primeros años de vigencia del contrato de préstamo el prestamista no podrá exigir compensación o comisión alguna en caso de novación del tipo de interés aplicable o de subrogación de acreedor en los que se pacte la aplicación, en adelante y para el resto de la vida del préstamo, de un tipo de interés fijo.

Artículo 23. Reembolso anticipado. Ley 5/2019

¿Qué es la comisión por subrogación?

La comisión por subrogación es una penalización que paga el deudor por cambiar la hipoteca de banco.

Se calcula con un porcentaje sobre la cantidad que queda por pagar del préstamo y está regulada por ley: depende de si la hipoteca es a tipo fijo o variable y del año en que se firmó.

La comisión por subrogación solo puede ser cobrada por el banco si ya estaba previamente estipulada en el contrato al firmar la hipoteca.

¿Quién paga la comisión de subrogación?

La comisión por subrogación debe pagarla el deudor o titular de la hipoteca según la Ley Hipotecaria y sus distintas actualizaciones. El cliente solo debe pagarla si así lo había pactado en el contrato hipotecario.

¿Qué es la comisión por desistimiento?

La comisión o compensación por desistimiento o lucro cesante es una cuota que se cobra al deudor como pago por cancelar o amortizar la hipoteca antes de la fecha prevista. A partir de 2007, la comisión por desistimiento es compatible con la comisión por subrogación.

- Antes de 2007: hasta un 1% del capital amortizado (siempre que el desistimiento no sea por subrogación de la hipoteca).

- Después de 2007:

- Antes de los 5 primeros años: 0,5% del dinero amortizado.

- Después de los 5 primeros años: 0,25% del importe amortizado.

¿Puedo seguir desgravando la hipoteca si cambio de banco?

La hipoteca para comprar una vivienda habitual sí se puede desgravar en la declaración de la renta tras la subrogación siempre y cuando se firmara antes del 1 de enero de 2013. En este caso, cambiar de banco no afecta al régimen fiscal de la vivienda.

¿Cuáles son las mejores subrogaciones?

Las mejores subrogaciones siempre dependen del tipo de préstamo hipotecario que tengamos contratado y la situación económica y financiera del titular del crédito.

Para calcular la oferta más interesante, lo más recomendable es comparar y negociar las opciones con distintos bancos.

¿Cuál es la mejor subrogación de hipoteca a tipo variable?

La mejor subrogación de hipoteca a tipo variable actualmente es la del Kutxabank, aunque siempre hay que comparar y negociar con al menos tres entidades financieras más para obtener la mejor oferta.

| Banco | TAE | TIN Primer año | Resto de años | Financiación | Plazo | Requisitos |

|---|---|---|---|---|---|---|

| Subrogación hipoteca en Myinvestor | 1,12% | 1,69% | Euríbor + 0,89% | – | 20 a 30 años | Ingresos superiores a 4.000€ |

| Subrogación hipoteca en EVO | 1,22% / 1,41% | 0,95% / 1,15% | Euríbor +0,75% / +0,95% | – | nómina + seguro de hogar | |

| Subrogación hipoteca en Banco Santander | 2,18% | 1,98% | euríbor +0,88% | 80% | 30 años | nómina + 3 recibos + 6 veces tarjetas + seguros de hogar y vida |

| Subrogación hipoteca en Bankinter | 1,90% | 1,25% | euríbor + 0,85% | 80% o 60% 2º vivienda | 30 años | seguro de hogar y de vida + plan de pensiones + nómina |

| Subrogación hipoteca en ING | 1,75% / 1,88% | 0,95% / 1,75% | Euríbor + 0,79% / Euríbor + 1,59% | 80% | Hasta 30 años | nómina + seguro de hogar y vida |

| Subrogación Variable Kutxabank | 1,15% | 0,79% primer año | Euríbor + 0,64% | – | 20 años | Nómina, seguro vida, plan pensiones |

¿Cuál es la mejor subrogación de hipoteca a tipo fijo?

La mejor oferta para subrogar una hipoteca a tipo fijo es la de Openbank, aunque es deseable compararla y negociarla con hasta tres entidades más antes de tomar una decisión.

| Banco | TAE | TIN | Financiación | Plazo | Requisitos |

|---|---|---|---|---|---|

| Subrogación hipoteca en EVO Banco | 2,06% / 1,94% | 1,80% / 1,45% | – | 20 a 30 años | nómina y seguro de hogar |

| Subrogación hipoteca en Banco Santander | 3,03% | 1,86% | 80% | 30 años | nómina + 3 recibos + 6 veces tarjetas + seguros de hogar y vida |

| Subrogación hipoteca en Kutxabank | 1,75% / 2,60% | 1,60% / 2,60% | 80% | Máx 30 años. Mín 5 años. | Ingresos superiores a 3.000€ + nómina + plan de pensiones +seguro de hogar |

| Subrogación hipoteca en ING | 2,95% / 3,14% | 2,30% / 2,95% | 80% de tasación o 90% de compra | Hasta 30 años | nómina + seguro de hogar y vida |

| Subrogación hipoteca en Caja Ingenieros | 2,46% | 1,80% | – | 20 años | Nómina, recibos, tarjeta crédito, seguro hogar, seguro vida, seguro protección de pagos |

| Subrogación hipoteca en MInvest | 2,59% | 2,39% | – | 20 años | Ninguna |

| Subrogación hipoteca en Openbank | 1,54 % | 1,35% TIN | 80% | 30 años | nómina y seguro de hogar |

Simulador subrogación hipoteca

La mejor forma de encontrar una buena oferta para subrogar una hipoteca con uno de los principales bancos del país es utilizar sus “simuladores de subrogación hipotecaria”.

Un simulador de subrogación de la hipoteca es una calculadora donde la persona interesada introduce los datos de su préstamo actual y recibe un cuadro orientativo sobre hasta cuánto podría ahorrar y cuánto podría costarle el cambio de banco.

Los bancos principales donde puedes buscar ofertas para subrogar tu hipoteca y consultar un simulador son:

- Subrogación hipoteca evo banco

- Subrogación hipoteca BBVA

- Subrogación hipoteca Kutxabank

- Subrogación hipoteca Caixabank

- Subrogación hipoteca EVO Banco

- Subrogación hipoteca Bankinter

- Subrogación hipoteca simulador

- Subrogación hipoteca ING

- Subrogación hipoteca Openbank

- Subrogación hipoteca Ibercaja

- Subrogación hipoteca MyInvestor

- Subrogación hipoteca Santander

- Subrogacion hipoteca Caja rural

- Subrogacion hipoteca Cajasur

- Subrogacion hipoteca Banco Sabadell

Fuentes:

Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario.

Ley 2/1994, de 30 de marzo, sobre subrogación y modificación de préstamos hipotecarios.