Siendo los bancos la institución financiera más utilizada alrededor del mundo, a día de hoy es difícil encontrar a una persona que no tenga una cuenta bancaria. Y dependiendo del tipo de cuenta que se tenga, determinados servicios pueden conllevar unas posibles comisiones bancarias.

Existen comisiones comunes para todas y otras específicas de cada tipo de cuenta o entidad financiera. Desde Arquitasa Sociedad de Tasación te contamos a continuación qué tipos de comisiones bancarias existen, cómo poder evitarlas y algunos de sus efectos más inmediatos.

Indice de contenidos

- 1 Definición

- 2 Tipos de comisiones bancarias

- 3 Tipos de Comisiones asociadas a tarjetas de crédito

- 4 Tipos de comisión por apertura de crédito

- 5 Requisitos para el Cobro de Comisiones

- 6 Cómo reducir o evitar las comisiones bancarias

- 7 Procedimientos de reclamación comisiones bancarias

- 8 Comisiones bancarias, ¿con o sin IVA?

- 9 Consejos para manejar las comisiones bancarias

- 10 Efectos de las comisiones bancarias en los clientes

- 11 Preguntas frecuentes sobre las comisiones bancarias

Definición

Cuando los bancos aplican tarifas bancarias por determinados servicios financieros, ese coste producido es lo que conocemos como comisiones bancarias. Aunque su naturaleza es el pago por servicios bancarios, las comisiones bancarias pueden englobar diferentes servicios y transacciones financieras (mantenimiento de las cuentas corrientes, realización de transferencias, uso de cajeros automáticos…)

Al suponer un coste extra por servicio, las comisiones bancarias generan unos beneficios con los que los bancos pueden cubrir los costes generados por la prestación. De hecho, debido a los costes asociados a determinados servicios esenciales, el mayor o menor número de comisiones bancarias puede tener una gran importancia en las decisiones financieras.

Por ello, es fundamental entender cómo estas tarifas pueden afectar a la rentabilidad y a la conveniencia de una operación financiera a la hora de tomar decisiones informadas. De la misma forma, a la hora de programar una planificación financiera, será necesario considerar cada tarifa bancaria y cada coste asociado.

Tipos de comisiones bancarias

Dependiendo del servicio prestado existen diferentes tipos de comisiones bancarias. Desde costes por servicios esenciales hasta comisiones asociadas al uso de la cuenta bancaria o de la tarjeta de crédito. Es importante entender las diferencias entre los diferentes tipos de comisiones bancarias para poder comprender mejor el funcionamiento del sistema bancario.

Comisión por mantenimiento de cuenta

El tener una cuenta bancaria abierta en una sucursal bancaria puede conllevar un coste asociado que dependerá de diferentes factores como el tipo de cuenta, sus condiciones y la política del banco.

Comisión por transferencias

Una operación tan sencilla como una transferencia también puede tener asociado un coste. Además, la cantidad a pagar podrá variar dependiendo de si se trata de una transferencia entre la misma entidad o no, de si es nacional o internacional e incluso si tiene que ser inmediata o el dinero puede ser transferido en el periodo estipulado.

Comisión por uso de cajero automático

La retirada de efectivo en un cajero automático puede conllevar también un coste extra. Sin embargo, esta comisión suele realizarse sólo cuando el dinero es retirado en el cajero de otra entidad bancaria diferente.

Comisión de descubierto

La comisión de descubierto es el cobro que la entidad bancaria realiza cuando una cuenta corriente no tiene fondos suficientes o está en números rojos. Aunque su precio suele rondar los 30€, la cifra dependerá de cada banco.

Comisión de reclamación de posiciones deudoras

En caso de existir deudas no abonadas por parte de clientes, el banco puede llevar a cabo la comisión de reclamación de posiciones deudoras por las acciones que debe emprender para recuperar dichos impagos.

Sin embargo, con el fin de conseguir una mejor integración en la contratación bancaria, la comisión de reclamación de posiciones deudoras ha sido reorientada con la nueva normativa legal y con la sentencia n.º 566/2019 de la Sala de lo Civil, emitida el 25 de octubre de 2019 por el Tribunal Supremo.

Comisión por emisión de cheques

Si necesitas emitir un cheque bancario, al solicitarlo a tu banco te informarán de las comisiones bancarias asociadas a este servicio que, por lo general, casi siempre tiene un coste vinculado.

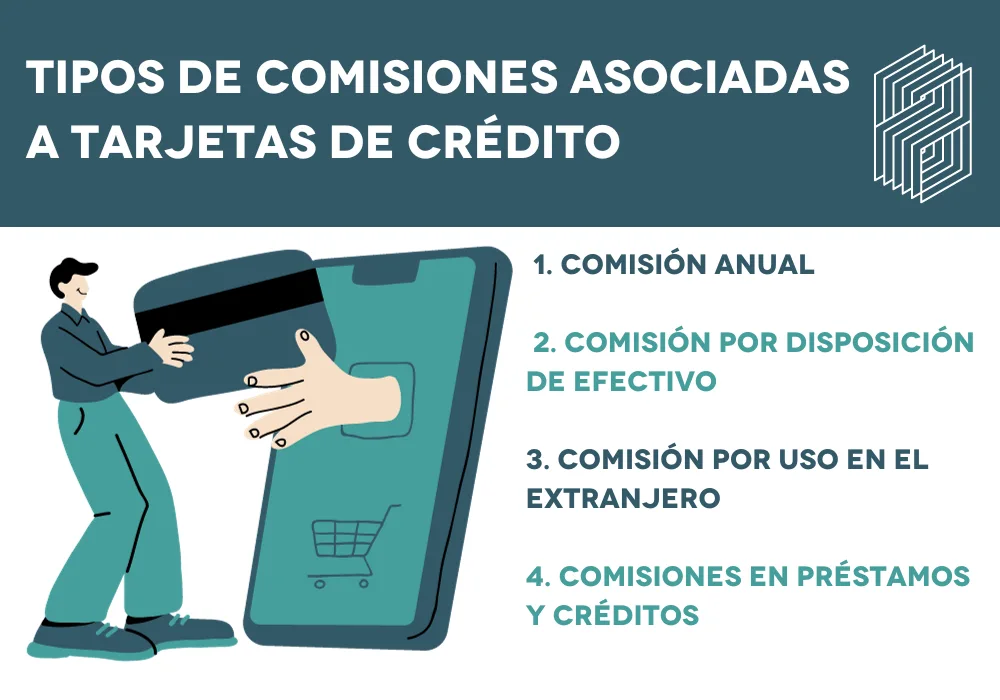

Tipos de Comisiones asociadas a tarjetas de crédito

Hacer uso de una tarjeta de crédito puede ser una herramienta muy útil en el día a día, pero también puede conllevar una serie de gastos asociados por comisiones bancarias.

Dependiendo de la entidad bancaria, las comisiones asociadas a la tarjeta bancaria pueden ser de diferentes tipos y características.

Comisión anual

Es una de las comisiones más comunes cuando se trata de tarjetas de crédito. Esta cantidad es fija y se abona de manera periódica y anual tras una primera comisión de emisión. Hay algunas entidades bancarias que, en caso de cumplir determinadas condiciones, omiten esta comisión en caso de que, por ejemplo, se domicilie la nómina.

Comisión por disposición de efectivo

A diferencia de las tarjetas de débito, sacar dinero de un cajero suele conllevar unos gastos de servicio si se realiza con una tarjeta de crédito. Por lo tanto, si se saca dinero del cajero con una tarjeta de crédito, es como si estuviéramos pidiendo efectivo al propio banco. De ahí que casi siempre se tenga que abonar unos intereses en forma de comisiones.

Comisión por uso en el extranjero

Si estás en el extranjero y haces alguna compra con tu tarjeta de crédito, deberás tener en cuenta los posibles intereses y comisiones que irán asociadas a dicha acción.

Sin embargo, cada vez son más los bancos que no cobran comisiones por hacer uso de la tarjeta de crédito en la zona europea. En caso de no estar en Europa, el cambio de divisa sí que podría tener una comisión asociada.

Comisiones en préstamos y créditos

Hablamos de intereses cuando se trata de créditos y préstamos. Sin embargo, cuando los pagos aplazados se realizan mediante la tarjeta de crédito, esta acción puede conllevar determinadas comisiones que variarán según el tiempo en el que vaya a ser devuelta la cantidad total prestada.

Tipos de comisión por apertura de crédito

El porcentaje de comisión variará dependiendo del importe de la póliza de crédito, de las condiciones del prestatario, de la entidad financiera y del límite establecido. Además, es posible que la firma de la póliza necesite de la intervención de un notario, lo que puede hacer que el gasto total por dicho trámite aumente.

Comisión por amortización anticipada

La comisión por amortización anticipada se trata de una comisión que las entidades financieras pueden aplicar cuando el prestatario decide realizar pagos adicionales o liquidar parte del préstamo antes de la fecha acordada en el contrato.. El cargo de este coste es una compensación por la pérdida de intereses que el banco tenía planeado recibir si el plazo del préstamo se hubiera respetado.

Por lo general, esta comisión está limitada por la ley y suele expresarse como un porcentaje sobre la cantidad amortizada. La cantidad de esta comisión dependerá del tipo de préstamo, cantidad a liquidar y de la entidad financiera en cuestión. Aprende más sobre la amortización de la hipoteca.

Comisión por cancelación de préstamo

El cargo que una entidad financiera puede aplicar cuando un préstamo es liquidado de manera anticipada por parte del prestatario y, por lo tanto, cerrando la financiación antes de que se cumpla su plazo previamente establecido.

A través de esta comisión la entidad puede verse compensada por la pérdida de ingresos que sufre al cancelarse el préstamo hipotecario y no contar con el pago de intereses.

Comisión por tasación externa

Los bancos nunca podrán cobrar por que la tasación hipotecaria la lleve el cliente y no la pida el banco. Cualquier gasto o comisión, como el cambio de nombre de la tasación debe ser soportado por el banco.

Requisitos para el Cobro de Comisiones

Se conoce como requisitos para el cobro de comisiones aquellas condiciones que una entidad financiera establece para poder aplicar algunos cobros adicionales por determinados servicios. Normalmente estos requisitos quedan establecidos en contratos bancarios proporcionados por la entidad financiera.

Condiciones para la aplicación de comisiones

La entidad financiera debe detallar las condiciones que han de cumplirse para poder realizar cobros adicionales o comisiones por determinados servicios.

Derecho a recibir información previa y detallada sobre el importe de la comisión por adelantado

Los clientes deben conocer la información detallada sobre las posibles comisiones que pueden aplicarse. Mediante la entrega de un contrato actualizado, es necesario detallar las tarifas bancarias, las comisiones cobradas y otras informaciones de interés.

Contrato y Documento Informativo de las Comisiones.

El contrato o documento informativo de las comisiones no es más que un acuerdo formal donde la entidad financiera y el cliente establecen las condiciones relacionadas con los servicios ofrecidos, las responsabilidades, derechos y posibles comisiones a aplicar.

Informe anual de comisiones cobradas al cliente

El informe anual de las comisiones es un documento complementario que detalla las comisiones relacionadas con diferentes servicios y productos bancarios. En este documento se establecen las tarifas bancarias a aplicar junto a casos específicos para una mejor comprensión.

Cómo reducir o evitar las comisiones bancarias

Es fundamental comprender qué tipos de comisiones se aplican en las cuentas bancarias para poder intentar reducir o evitar las posibles comisiones.

Elegir cuentas bancarias sin comisiones

El primer paso para evitar las posibles comisiones bancarias es elegir una cuenta bancaria que no las aplique. Hoy en día, en el mercado financiero podemos encontrar diferentes entidades bancarias y tipos de cuentas que ofrecen la ventaja de no tener comisiones y sin necesidad de exigentes requisitos.

Negociar con el banco las comisiones

Una vez la cuenta ya está abierta, negociar con el banco puede ser una opción para que las comisiones sean menores. Si, por ejemplo, se mantiene un saldo elevado en la cuenta, puede ser un motivo de fuerza para justificar el por qué las comisiones tendrían que verse reducidas. El ingreso de la nómina o la domiciliación de recibos pueden ser también argumentos en la negociación.

Utilizar medios de pago alternativos

Hacer uso de los servicios que los bancos electrónicos ponen a nuestra disposición es una muy buena forma de poder reducir o eliminar por completo algunos tipos de comisiones. De hecho, cada vez son más los bancos que eliminan las comisiones si las operaciones a realizar son tramitadas de manera electrónica.

Procedimientos de reclamación comisiones bancarias

Al mantener relación con cualquier entidad financiera, las comisiones bancarias representan una parte común con diferentes servicios y operaciones. Sin embargo, existen algunas comisiones bancarias que pueden ser reclamadas por ser improcedentes. Te contamos a continuación cómo es el procedimiento y los plazos. ¿Cómo hacer una reclamación ante un banco?

Presentar la reclamación ante el Banco de España

En caso de querer presentar una reclamaciones por comisiones bancarias, es necesario emitirla al Banco de España bien sea por vía telemática, en cualquiera de sus sucursales, en el Registro General del Banco de España o por correo postal al Departamento de Conducta de Entidades en la calle Alcalá 48 de Madrid.

Independientemente de la forma en la que se solicite la reclamación, es necesario identificarse con nombre, apellidos, DNI y domicilio. Además, en dicho comunicado se debe especificar cuál es la entidad contra la que se reclama y la oficina involucrada. Puede ser necesario aportar documentación que acredite los hechos que se reclaman.

Además, es importante considerar que no se aceptarán reclamaciones de comisiones bancarias si han transcurrido más de 5 años desde la ocurrencia de los hechos y no has presentado previamente una reclamación ante la entidad.

Comisiones bancarias, ¿con o sin IVA?

Las comisiones bancarias, también conocidas como costes financieros, son gastos de servicio que pueden originarse por diferentes transacciones financieras prestadas por parte de la entidad bancaria.

Sin embargo, es importante detallar que no todos estos cobros bancarios están exentos de IVA. Por lo tanto, será necesario entender qué comisiones bancarias deben incluir IVA y cuáles no para poder conocer la posibilidad de deducir el IVA de las comisiones correspondientes en el modelo 303.

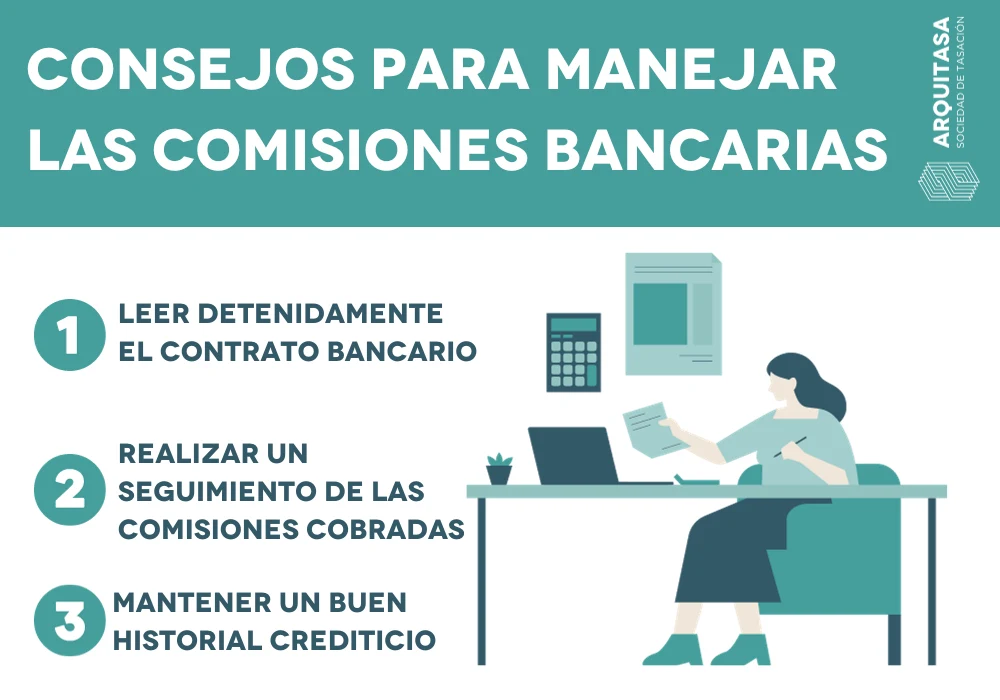

Consejos para manejar las comisiones bancarias

Ahora que ya sabemos que las comisiones bancarias pueden ser una condición inherente según determinados servicios, te contamos a continuación cómo manejarlas correctamente.

1. Leer detenidamente el contrato bancario

La lectura del contrato bancario es una acción fundamental para conocer qué comisiones bancarias pueden aplicarse según determinadas transacciones financieras y servicios. Leer detenidamente los términos y condiciones nos permitirá evitar posibles sorpresas al conocer en detalles el tipo de comisiones que pueden aplicarse.

2. Realizar un seguimiento de las comisiones cobradas

Una vez el contrato bancario ha sido firmado y la cuenta está activa, es aconsejable dejar registradas las comisiones que se vayan cobrando. En un futuro, esta sencilla acción nos permitirá identificar posibles cobros indebidos y realizar una gestión financiera mucho más efectiva.

3. Mantener un buen historial crediticio

Un historial crediticio bueno nos proporciona una buena relación con el banco, haciendo que la negociación por comisiones pueda ser más favorable. Para conseguirlo es indispensable cumplir con las responsabilidades financieras.

Efectos de las comisiones bancarias en los clientes

El cobro de comisiones bancarias repercute en los clientes de diferentes maneras:

Aumento de los gastos para los clientes

El cobro de comisiones bancarias supone, como es de esperar, un gasto añadido para los clientes. Este cobro adicional puede hacer que el presupuesto personal del cliente se vea afectado si no había anticipado dichos gastos de servicio.

Falta de transparencia en la información proporcionada

En ocasiones el cobro de determinadas comisiones bancarias es poco transparente por parte de algunas entidades. Si esto sucede, los clientes pueden verse desconcertados por dichos cobros y mostrarse desconfiados, afectando negativamente a la relación con el banco.

Impacto en la inclusión financiera

Teniendo en cuenta que las comisiones bancarias suponen un coste adicional, su impacto puede ser muy negativo en la estabilidad financiera del cliente si se producen de manera excesiva. De hecho, en personas con recursos limitados estas comisiones pueden favorecer su expulsión del sistema financiero.

Afectación de la confianza en el sistema financiero

La imposición de comisiones bancarias puede hacer que la confianza del cliente en el sistema financiero vaya disminuyendo. Percibidas en muchas ocasiones como acciones injustas o poco transparentes, las comisiones bancarias pueden generar desconfianza y hacer que las personas se alejen cada vez más del sistema financiero.

Preguntas frecuentes sobre las comisiones bancarias

¿Las cuentas online tienen comisiones?

Por lo general, las cuentas onlines se distinguen por contar con mejores condiciones y beneficios que las cuentas tradicionales. De hecho, a pesar de que la cantidad de comisiones bancarias depende de cada entidad, normalmente las cuentas online cuentan con muchos menos cobros adicionales.

Sin embargo, aunque algunas cuentas onlines no tienen costes de mantenimiento ni cobros por transferencias, es necesario tener en cuenta que la ausencia de estos cobros adicionales dependerá de la política de cada entidad bancaria.

¿Las cuentas jóvenes tienen comisiones?

Con las cuentas jóvenes sucede algo parecido a las cuentas online: por lo general no tienen comisiones de mantenimiento, no cobran por transferencias y no suelen tener comisión alguna por tener una tarjeta de débito.

Sin embargo, al igual que sucede con la cuenta online, es necesario conocer las condiciones de cada entidad para saber al 100% si la cuenta jóven que ofrecen cuenta o no con comisiones.

¿Pueden cobrarte comisiones en la cuenta de la hipoteca?

Sí que es posible que el banco aplique ciertas comisiones en la cuenta asociada a la hipoteca. No obstante, dicha condición queda regulada por el Banco de España según la fecha en la que se haya firmado el préstamo.

Siguiendo la normativa legal vigente, los clientes estarán eximidos de pago de comisiones si la firma tuvo lugar antes del 29 de abril de 2012. Sin embargo, sí podrían aplicarse cobros adicionales si la financiación fue firmada después de esta fecha.

¿Son legales todas las comisiones?

En general las comisiones bancarias son definidas según la libertad que cada banco tiene para fijarlas y, por lo tanto, son legales. Por ello, cada entidad bancaria puede determinar el importe por cada servicio exceptuando aquellos que están regulados por una normativa legal, como sucede con la cancelación anticipada de un préstamo.

En caso de que el cliente considere alguna comisión abusiva, tiene derecho a reclamar y presentar su disconformidad ante la Administración pertinente.

Bibliografía y referencias:

Calixto Escariz: detalla diferentes tipos de comisiones bancarias y su legalidad, incluyendo comisiones por descubierto y comisiones de apertura.https://www.calixtoescariz.com/blog/comisiones-bancarias-que-son-y-cuando-son-ilegales/

FacturaDirecta: aborda el aspecto del IVA en las comisiones bancarias y explica qué comisiones están exentas y cuáles no. https://www.facturadirecta.com/blog/comisiones-bancarias/