En el complejo mundo de las hipotecas, hay términos y condiciones que pueden pasar desapercibidos pero que tienen un impacto significativo en las finanzas de los prestatarios. La comisión de apertura es uno de esos aspectos que merece una atención especial.

En este post de Arquitasa Sociedad de Tasación nos adentramos en la posible reclamación de una comisión de apertura, analizando su relevancia, las controversias que pueden suscitar y cómo los consumidores pueden tomar medidas para reclamarla adecuadamente.

¿En qué casos se puede reclamar la comisión de apertura con la nueva Sentencia?

La reclamación comisión de apertura siempre ha sido un tema con diferentes detalles a tener en cuenta. Sin embargo y con el objetivo de esclarecer los casos en los que dicha reclamación puede ser realizada, el Tribunal de Justicia de la Unión Europea (TJUE) ha proporcionado una serie de pautas claras sobre qué constituye una comisión abusiva y, por lo tanto, cuándo puede ser reclamada.

Con el objetivo de ayudar a los consumidores, abogados y jueces a identificar situaciones en las que los derechos del consumidor hayan sido afectados, es importante tener en cuenta las pautas que el propio TJUE proporciona.

¿Cuándo una comisión de apertura es considerada abusiva?

En primer lugar, es necesario tener en cuenta que una comisión es considerada como abusiva cuando el banco no proporcionó información adecuada al cliente sobre su cobro. Además, esta información no debe limitarse a una explicación breve; debe quedar detallada en el contrato.

En segundo lugar, la comisión cobrada debe estar debidamente justificada y respaldada por los servicios prestados. Además, el importe de dicha comisión debe ser proporcional a los servicios ofrecidos y la cantidad total del préstamo. Por lo tanto, queda completamente prohibida la aplicación de cargos excesivamente altos en comparación con el valor del préstamo.

Cuando hayas pagado tanto comisión de apertura como comisión de estudio.

Cuando has desembolsado tanto la comisión de apertura como la de estudio al adquirir tu hipoteca, es esencial comprender tus derechos y las posibles acciones que puedes tomar. En tal caso, puedes solicitar un reembolso de la comisión de apertura si también has abonado una comisión de estudio.

Es importante señalar que, por lo general, la comisión de estudio no aparece detallada en el contrato de la hipoteca. En su lugar, suele estar especificada en la oferta vinculante que recibiste inicialmente.

Si tu comisión de apertura es superior o igual al 1,5% del valor del préstamo.

En este caso, la comisión de apertura sólo podrá ser recuperada si excede el 1,5% del capital prestado. Sin embargo, si hay una comisión de estudio, podrás reclamar la totalidad de la comisión de apertura, independientemente del porcentaje pagado.

Cómo reclamar la Comisión de Apertura de tu hipoteca

Es frecuente que las entidades bancarias cobren una comisión de apertura a la hora de adquirir una hipoteca. Sin embargo, existen ciertos casos y situaciones en los que dicha comisión puede ser reclamada. Te contamos cómo reclamar comisión de apertura y conseguir la devolución de dicho importe.

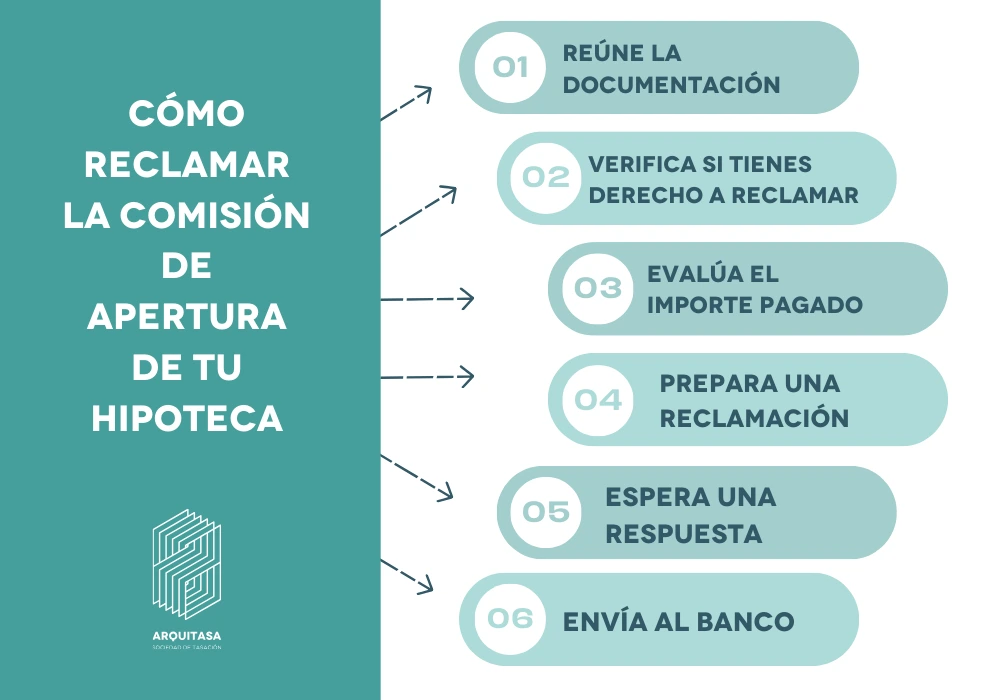

Si estás pensando en cómo reclamar comisión de apertura de tu hipoteca, ten en cuenta que es necesario seguir una serie de pasos para conseguir que dicho procedimiento se realice de manera correcta:

- Reúne la documentación: recopila toda la documentación relacionada con tu hipoteca, incluyendo el contrato hipotecario, los recibos de pago y cualquier otra comunicación con el banco.

- Verifica si tienes derecho a reclamar: revisa tu contrato hipotecario para determinar si se te cobró una comisión de apertura y si existe alguna cláusula que la respalde.

- Evalúa el importe pagado: calcula la cantidad que pagaste de comisión de apertura y verifica si supera el límite establecido por la ley.

- Prepara una reclamación: redacta una carta de reclamación dirigida al banco explicando tu situación y solicitando la devolución comisión de hipoteca.

- Envía la reclamación al banco: envía la carta de reclamación al departamento de atención al cliente del banco por correo postal o correo electrónico, asegurándote de conservar una copia para tus registros.

- Espera una respuesta: El banco tiene un plazo legal para responder a tu reclamación. Si no recibes una respuesta satisfactoria, puedes presentar una queja ante el servicio de defensa del cliente bancario.

La reclamación previa a la entidad

El primer paso para reclamar la comisión de apertura de una hipoteca es comunicárselo al banco o a la entidad financiera que cobró dicho importe adicional, bien sea por correo ordinario, email o en persona.

Sin embargo, cuando se trata de devolver la comisión de apertura por reclamación, es bastante frecuente que la primera respuesta de las entidades financieras sea rechazar la devolución de dicha cantidad.

Por ello, en la actualidad, contar con un conocimiento sólido de la ley y seguir el procedimiento adecuado es crucial para lograr el éxito en la reclamación comisión de apertura y recuperar el importe total pagado.

La interposición de la demanda judicial

Como la negación de la devolución de comisión de la hipoteca por parte del banco es bastante frecuente, es importante seguir medidas legales para poder continuar con el proceso de manera satisfactoria.

De hecho, recientemente el Tribunal de Justicia de la Unión Europea (TJUE) ha respaldado la nulidad de esta cláusula de comisión de apertura de hipoteca, lo que hace que el segundo paso (en caso de negación por parte de la entidad financiera) sea presentar una demanda judicial, con altas probabilidades de éxito.

¿Hasta cuándo puede reclamar?

El tiempo para realizar una reclamación por cláusulas abusivas en un préstamo hipotecario puede variar según las regulaciones locales y la legislación del país. Normalmente, este período puede extenderse desde 3 hasta 15 años, dependiendo de las leyes específicas y el tipo de cláusula que se esté impugnando.

En España, por ejemplo, el plazo para presentar una reclamación por cláusulas abusivas en contratos hipotecarios es de 15 años a partir de la fecha de firma del contrato. Sin embargo, estas limitaciones temporales pueden ser diferentes en otros países.

Por ello, es fundamental buscar orientación legal especializada en derecho bancario o hipotecario para obtener asesoramiento preciso sobre los plazos de prescripción aplicables a tu caso particular.

La directiva europea se opone a la jurisprudencia nacional

En julio de 2020, el Tribunal de Justicia de la Unión Europea (TJUE) declaró que las comisiones de apertura de las hipotecas de España eran comisiones abusivas si no pasaba un control de transparencia que todo préstamo hipotecario debe cumplir o si no se le ofrecía al cliente toda la información relacionada con el contrato de préstamo.

A continuación resumimos los puntos clave de la sentencia del Tribunal de Justicia de la Unión Europea en relación a las comisiones de apertura y su reclamación.

Sentencia del Tribunal Supremo

Al igual que el TJUE, el Tribunal Supremo también ha emitido varias sentencias relacionadas con determinadas cláusulas abusivas en contratos hipotecarios, estableciendo así precedentes importantes en materia de protección al consumidor.

En dichas sentencias, el Tribunal Supremo ha abordado cuestiones como la transparencia en la información que se proporciona a los clientes, la nulidad de cláusulas abusivas y el derecho a la devolución de la comisión de hipoteca cobrada indebidamente por parte de los bancos.

De hecho, son muchas las ocasiones en las que los tribunales españoles, como medida de protección al consumidor, han considerado que la imposición de la comisión de apertura era abusiva. Sin embargo, en lo que se refiere a la comisión de apertura, el Tribunal Supremo determinó que esta constituía un elemento esencial del contrato de préstamo y, por ende, no podía ser sometida a un control de abusividad.

Sentencia del Tribunal de Justicia de la Unión Europea (TJUE)

En julio de 2020 el Tribunal de Justicia de la Unión Europea (TJUE) emitió una sentencia fundamental sobre las cláusulas abusivas en contratos hipotecarios. En ella, proporcionó directrices claras sobre qué constituye una cláusula abusiva y estableció criterios para evaluar su impacto desproporcionado en los derechos del consumidor. Como era de esperar, dicha sentencia tuvo un gran impacto en la jurisprudencia de los estados miembros de la UE, fortaleciendo la protección de los consumidores en el ámbito hipotecario.

El TJUE sostiene que la comisión de apertura no forma parte del objeto principal del contrato, que consiste en la remuneración mediante el pago de intereses por el capital prestado. Y aunque se incluya en el coste total del préstamo, no se considera una prestación esencial del mismo. Además, la entidad prestamista debe ofrecer una explicación clara de esta cláusula y asegurar que el prestatario comprenda completamente su alcance e implicaciones.

Esta sentencia es de cumplimiento obligatorio para el Estado español y anula el criterio anteriormente sostenido por el Tribunal Supremo. Por lo tanto, aquellos ciudadanos que hayan sido cobrados por una comisión de apertura al solicitar un préstamo ahora tienen la posibilidad de recuperar su dinero.

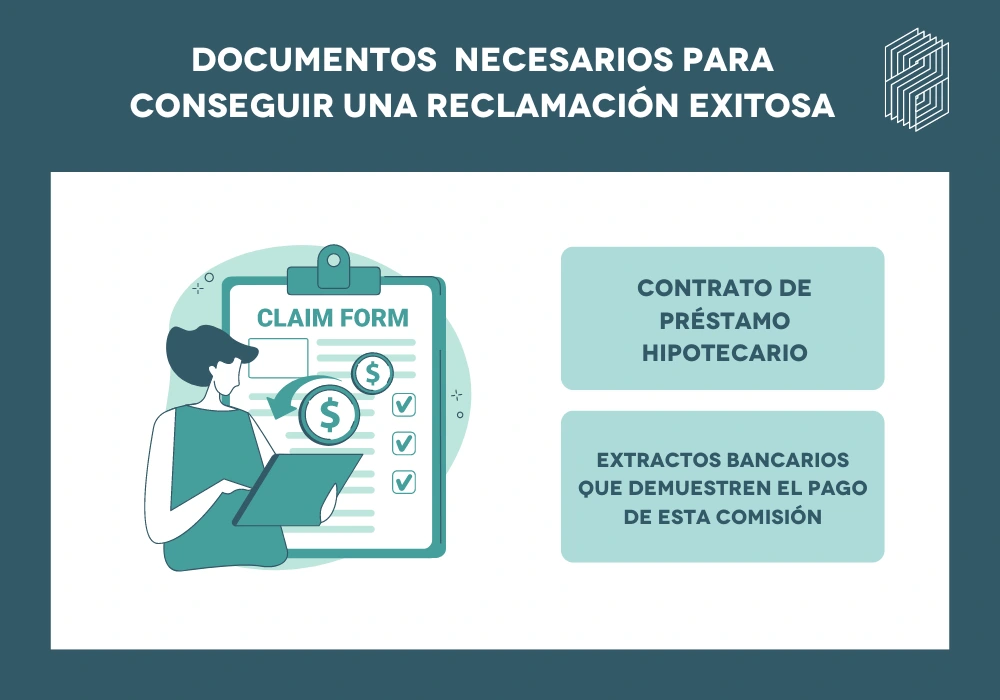

Documentación Necesaria para las comisiones de apertura de tu hipoteca

Si te gustaría reclamar la comisión de apertura de tu hipoteca, deberás presentar una serie de documentos e información necesaria:

Lista de documentos imprescindibles para respaldar tu reclamación.

Para conseguir una reclamación exitosa, es fundamental disponer de la documentación adecuada. Por ello, a la hora de reclamar una comisión de apertura, es necesario aportar el contrato de préstamo hipotecario, que detalla las condiciones financieras y las cláusulas asociadas con la comisión de apertura.

Por otra parte, también es necesario contar con los extractos bancarios que demuestren el pago de esta comisión, así como cualquier comunicación escrita con el banco relacionada con este asunto.

Casos de Éxito y Jurisprudencia

Familiarizarse con casos de éxito y precedentes judiciales previos puede ser de gran valor para reforzar dicha reclamación. Analizar cómo otros consumidores han recuperado la comisión de apertura puede ofrecer puntos clave y estrategias para tu caso personal.

Además, contar con asesoramiento profesional y con jurisprudencia previa puede respaldar legalmente tus argumentos y mejorar tus probabilidades de éxito en la reclamación.

Interpretaciones judiciales favorables a los consumidores.

Las interpretaciones judiciales recientes sobre la comisión de apertura favorecen a los consumidores, exigiendo una justificación clara y transparente de dicha comisión. De hecho, los tribunales han dictaminado que la entidad prestamista debe demostrar que esta comisión está vinculada a servicios específicos y que su cobro es razonable.

Además, se destaca la protección de los derechos de los consumidores en los préstamos hipotecarios, interpretando las cláusulas abusivas de manera restrictiva a favor del consumidor. Esto implica que cualquier falta de claridad en la redacción o aplicación de la cláusula se considerará en beneficio del consumidor y en detrimento de la entidad prestamista.

Preguntas frecuentes sobre como reclamar la comisión de apertura

¿Puedo reclamar la comisión de apertura si mi hipoteca ya está pagada?

Por supuesto, la comisión de apertura puede ser objeto de reclamación incluso después de haber liquidado la hipoteca. De hecho, la posibilidad de reclamar no está determinada por el estado de la hipoteca, sino por la inclusión de la comisión en el contrato y la falta de justificación de los servicios asociados.

Si has abonado una comisión de apertura que consideras injusta, todavía puedes iniciar un proceso de reclamación para recuperar el importe correspondiente.

¿Qué bancos incluyeron la Comisión de Apertura de Hipoteca en sus préstamos?

A lo largo de los años, muchos bancos han incorporado la comisión de apertura en sus préstamos hipotecarios. Esta práctica ha sido habitual en una amplia variedad de entidades financieras, tanto de gran envergadura como más pequeñas.

Por ello, si cuentas con una hipoteca, es fundamental examinar minuciosamente el contrato de préstamo para determinar si se aplicó esta comisión y, en consecuencia, iniciar el procedimiento de reclamación adecuado.

¿Es necesario contratar a un abogado para realizar la reclamación?

Aunque no resulta imprescindible contratar los servicios de un abogado para iniciar la reclamación de la comisión de apertura, es importante reconocer los beneficios de contar con asesoramiento legal. Un abogado especializado en derecho bancario puede ofrecer orientación experta en cada etapa del proceso, proporcionar asesoramiento individualizado y mejorar las probabilidades de éxito en la reclamación.

No obstante, a pesar de que es altamente recomendable, es viable realizar la reclamación de forma independiente, aunque esto requiere dedicación de tiempo, paciencia y un sólido conocimiento de la legislación pertinente.

Bibliografía y referencias

- Pantaleón, F. (2020). Derecho de los consumidores y usuarios. Editorial Jurídica.

- Sanjuan y Muñoz, E. (2018). Las comisiones bancarias y su control judicial. Editorial Jurídica.

- Tribunal Supremo de España, Sentencia núm. 123/2020, de 11 de marzo.