PUNTOS CLAVE PARA EL LECTOR:

➯ El FEIN (Ficha Europea de Información Normalizada) es un documento obligatorio en la contratación de hipotecas que proporciona información clara y detallada sobre las condiciones del préstamo.

➯ Incluye aspectos como el tipo de interés, cuotas mensuales, comisiones y otros costes asociados, permitiendo a los clientes comparar diferentes ofertas de manera transparente.

➯ El FEIN es vinculante para el banco durante un plazo mínimo de 10 días, dando tiempo al cliente para tomar una decisión informada sin cambios en las condiciones.

➯ Este documento es parte de las medidas de protección al consumidor establecidas por la normativa europea para asegurar la transparencia y claridad en la contratación de hipotecas.

Si estás en proceso de firma de un préstamo hipotecario, vas a oír hablar de la FEIN (Ficha Europea de Información Normalizada). Este documento, que el banco te hará entrega, es de vital importancia en el proceso hipotecario. En este artículo te contamos el por qué de su importancia, para qué sirve exactamente y qué otro tipo de documentación necesaria después de firmar la FEIN.

Indice de contenidos

Definición de FEIN hipoteca

Cuando hablamos de la FEIN de una hipoteca, estamos hablando de un documento obligatorio que ha de presentarse antes de firmar el crédito hipotecario.

Importancia de la FEIN hipoteca en el proceso de obtención de una hipoteca

Al ser un documento con información detallada sobre las condiciones hipotecarias a firmar, la FEIN es una herramienta de transparencia durante el proceso. Por una parte, los derechos del consumidor se ven reforzados; por otra, ayuda a que el proceso de obtención de una hipoteca sea más justo y transparente.

¿Es vinculante?

Si, la FEIN tiene carácter vinculante (pero solo es vinculante al prestamista). Por lo tanto, en el plazo de caducidad FEIN, la entidad bancaria cuenta con la obligación de cumplir lo estipulado en la FEIN en un plazo de 10 días desde su presentación.

Por lo tanto, es en ese plazo de 10 días cuando el consumidor debe decidir si quiere o no firmar la hipoteca sin perder las condiciones establecidas.

En cuanto al prestatario, la FEIN no tiene carácter vinculante. En este caso, el comprador no tiene que firmar obligatoriamente aunque el banco presente la ficha correspondiente.

¿Diferencia entre FEIN y la FIAE?

La FEIN, al ser un proceso obligatorio por parte de la entidad financiera, se ha convertido en una herramienta de gran utilidad para el cliente, facilitando a que tome la decisión de firma. Al igual que la FEIN, existe otra ficha o documento que aporta mayor información sobre el crédito hipotecario: la FIAE.

Conocida por muchos como “la prima de la FEIN”, la FIAE es el complemento perfecto para informar más a fondo de las condiciones y aspectos característicos de cada crédito hipotecario. Sin embargo, en la FIAE se tratan aspectos más arduos o enrevesados como las cláusulas de vencimiento anticipado, la cláusula techo, las operaciones multidivisa…

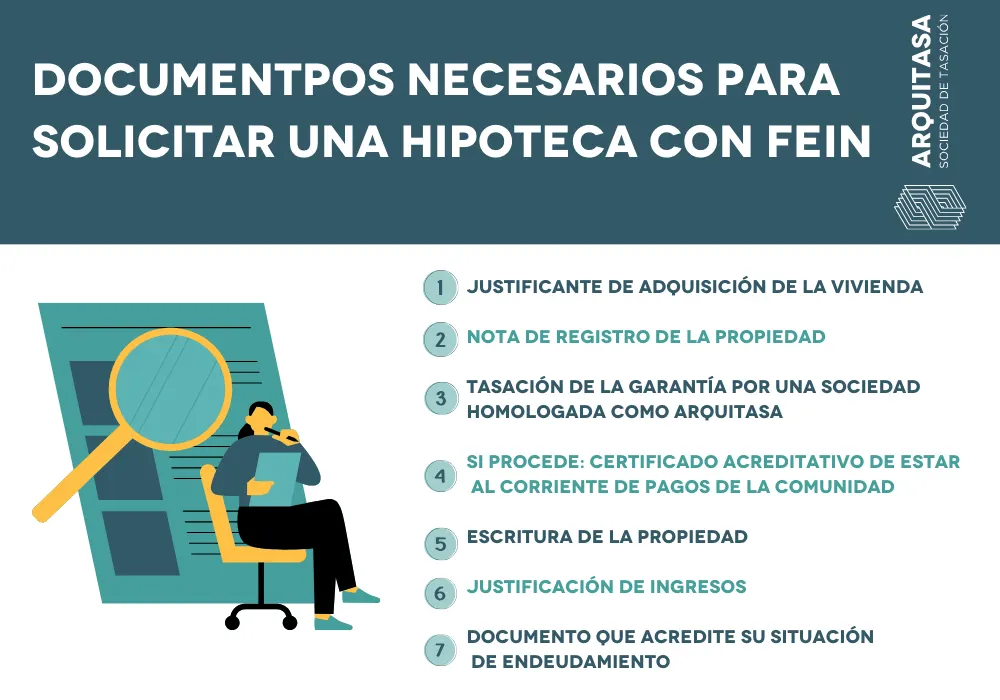

Documentos necesarios para solicitar una hipoteca con FEIN

Cuando se trata de operaciones con garantía hipotecaria, la documentación necesaria para su solicitud es:

- Justificante de adquisición de la vivienda

- Nota de registro de la propiedad

- Tasación de la garantía por una sociedad homologada como Arquitasa

- Justificación de ingresos

- Si procede: certificado acreditativo de estar al corriente de pagos de la comunidad

- Escritura de la propiedad

- Documento que acredite su situación de endeudamiento

¿Cuánto tiempo entre el FEIN y firma hipoteca?

Dado que en ella se recogen condiciones de la hipoteca, la presentación de la FEIN debe realizarse siempre antes de la firma. Además, según el artículo 10 de la Nueva Ley Hipotecaria, la condiciones presentadas en la FEIN debe mantenerse durante al menos 10 días naturales.

Este periodo de tiempo es fundamental para comprender las cláusulas del contrato, buscar un asesoramiento externo y estudiar en profundidad la oferta proporcionada. Se trata del plazo promedio entre FEIN y firma de hipoteca.

Plazo validez FEIN

Las condiciones reflejadas en la FEIN cuentan con un tiempo determinado, exactamente de 10 días desde que se recibe la oferta (en Cataluña puede extenderse hasta los 14 días).

Este es el periodo de tiempo en el que el banco mantendrá las condiciones ofertadas. Además, se trata de un documento vinculante para el banco, pero no para la persona solicitante.

¿Qué información se incluye en la FEIN?

Como ya hemos comentado, la FEIN es un documento con información relevante sobre las características y condiciones de un contrato. En esta documentación financiera para hipotecas queda recogida no solo su fecha de validez; también otra información de gran interés:

La parte del prestamista en la FEIN

En esta parte, la FEIN presenta información sobre la entidad que va a ofrecer el crédito hipotecario, datos como la dirección exacta, nombre completo o información de contacto como número de teléfono, email, web y fax.

La FEIN y los datos de los intermediarios de crédito

En caso de que la hipoteca vaya a ser solicitada mediante un intermediario financiero, en esta sección quedará reflejada la información sobre esa persona (dirección correo electrónico, número de teléfono y fax).

Además, también quedaría reflejado el tipo de servicio ofrecido, horarios y método de pago.

Las principales características del préstamo en la FEIN

En este apartado quedan reflejadas las características básicas de la hipoteca ofrecida. Por ello, en esta sección podremos conocer más en profundidad algunos puntos clave como el importe máximo, la divisa en la que se realizará el préstamo, el plazo máximo para que la deuda sea saldada, el importe a reembolsar, el precio mínimo de la vivienda, el tipo de crédito y de interés.

El tipo de interés y otros gastos en la FEIN

En este apartado, la FEIN aporta información básica sobre los gastos relacionados con la hipoteca. Por ello, en esta sección encontrarás información relevante sobre:

- Tasa Anual Equivalente (TAE): señala el precio total del préstamo, incluyendo el coste total de los gastos asociados (como intereses y tipos comisiones).

- Tipo de interés: se refiere al interés que la financiera aplica en el préstamo.

Periodicidad y número de pagos

Refleja el número de cuotas que deben ser pagadas para devolver por completo el crédito hipotecario. Además, normalmente también queda reflejada la periodicidad de dichos pagos, es decir, cada cuánto deberán pagarse las cuotas.

El importe de cada cuota, también en la FEIN

También queda recogida la cantidad de dinero a pagar, es decir, el importe de cada cuota.

Tabla ilustrativa de reembolso en la FEIN

Con el objetivo de una comprensión más rápida y sencilla, las cuotas a pagar periódicamente, el capital, los intereses y el importe pendiente quedan reflejados en una tabla de amortización de la hipoteca.

Otras obligaciones de la hipoteca que figuran en la FEIN

En caso de que el crédito hipotecario tenga otros servicios o productos relacionados, se mostrarán en este apartado. Es el caso, por ejemplo, de un producto vinculado (como un seguro de daño) o un producto combinado. En cualquier caso, el coste de estos productos o servicios debe quedar reflejado e indicado si va a ser contratado a través de la entidad o no.

Reembolso anticipado

Se detallan cuáles son las condiciones por las que el dinero puede ser devuelto por adelantado. Además, también se explica si existe algún tipo de comisión, cuál podría ser su coste y si es necesario anticipar por adelantado un importe.

Elementos de flexibilidad

Se aporta información relevante sobre las opciones de flexibilidad, es decir, sobre las posibilidades para ampliar el plazo, para disfrutar de carencia, para traspasar la hipoteca a otro banco o para aumentar el capital.

Otros derechos del prestatario

Se indica si el prestatario cuenta con otros derechos como el derecho de desistimiento o el derecho de reflexión (tiempo estimado entre FEIN y firma de hipoteca).

Reclamaciones

En caso de querer interponer algún tipo de reclamación relacionada con el préstamo hipotecario, encontrarás cómo hacerlo en este apartado.

Incumplimiento de los compromisos vinculados al préstamo: consecuencias para el prestatario

Las sanciones que pueden imponerse en caso de incumplimiento de alguna de las partes del acuerdo (por incumplimiento de pago u otra obligación), quedarán recogidas en esta sección.

Información adicional

En este apartado se encuentra información adicional como la legislación que se aplica, la lengua en la que queda redactado o si es obligatorio recibir una copia del contrato firmado.

Supervisor

Se informa que es el Banco de España el supervisor de la entidad. Además, se informa también de su dirección y otros datos de interés.

| Sección | Descripción |

|---|---|

| Parte del prestamista | Información sobre la entidad que ofrece el crédito hipotecario: dirección, nombre, contacto (teléfono, email, web, fax). |

| Datos de los intermediarios de crédito | Información sobre intermediarios financieros: dirección, email, teléfono, fax, tipo de servicio, horarios, método de pago. |

| Características del préstamo | Importe máximo, divisa del préstamo, plazo de amortización, importe a reembolsar, precio mínimo de la vivienda, tipo de crédito e interés. |

| Tipo de interés y otros gastos | Tasa Anual Equivalente (TAE), tipo de interés, gastos asociados (intereses, comisiones). |

| Periodicidad y número de pagos | Número de cuotas y periodicidad de los pagos. |

| Importe de cada cuota | Cantidad de dinero a pagar en cada cuota. |

| Tabla ilustrativa de reembolso | Tabla de amortización con cuotas, capital, intereses e importe pendiente. |

| Otras obligaciones | Servicios o productos vinculados (seguros, productos combinados) y su coste. |

| Reembolso anticipado | Condiciones para devolver el dinero anticipadamente, comisiones y costos asociados. |

| Elementos de flexibilidad | Opciones de flexibilidad: ampliar plazo, carencia, traspaso de hipoteca, aumento de capital. |

| Otros derechos del prestatario | Derechos como desistimiento o reflexión. |

| Reclamaciones | Procedimiento para interponer reclamaciones relacionadas con el préstamo. |

| Incumplimiento de compromisos | Consecuencias y sanciones por incumplimiento de pago u otras obligaciones. |

| Información adicional | Legislación aplicable, lengua del contrato, obligación de recibir copia firmada. |

| Supervisor | Información sobre el supervisor de la entidad (Banco de España), su dirección y datos de interés. |

Preguntas frecuentes relacionadas con Fein

¿Para qué sirve la Ficha Europea de Información Normalizada?

La FEIN te sirve para conocer las condiciones personalizadas que el banco te ofrece tras evaluar tu perfil. Es un documento vinculante para la entidad, lo que significa que el banco está obligado a cumplir las condiciones que se estipulen en la FEIN hasta 10 días después de haberla presentado.

¿En la FEIN aparecen algunas características de la hipoteca?

No. En la Ficha Europea de Información Normalizada (FEIN) no figuran algunas características del préstamo hipotecario, sino que deben aparecer detalladas todas y cada una de las condiciones personalizadas que nos ofrece el banco

¿Si recibo este documento ya no puedo renunciar a la hipoteca?

No. Aunque la FEIN es vinculante para el banco, no lo es para el cliente. Una vez revisemos con detalle las condiciones de la hipoteca, podríamos pensárnoslo mejor y no aceptar el contrato. Esta decisión no tendría ninguna penalización, es decir, la entidad no nos podría cobrar absolutamente nada por no firmar el crédito.

¿Puedo conseguir la FEIN sin tasar la vivienda?

No. Para ofrecernos unas condiciones personalizadas y vinculantes, el banco necesitará conocer al detalle nuestro perfil: situación laboral, ingresos, solvencia, endeudamiento, etc. Pero, además, querrá saber cómo es el inmueble que servirá como garantía del préstamo hipotecario.

Bibliografía y referencias.

- García, J. (2021). La importancia de la FEIN hipoteca en el proceso de solicitud. Revista de Hipotecas, 25(3), 45-60.

- Martínez, A., & López, C. (2022). Mejorando la eficiencia del proceso de hipotecas con FEIN