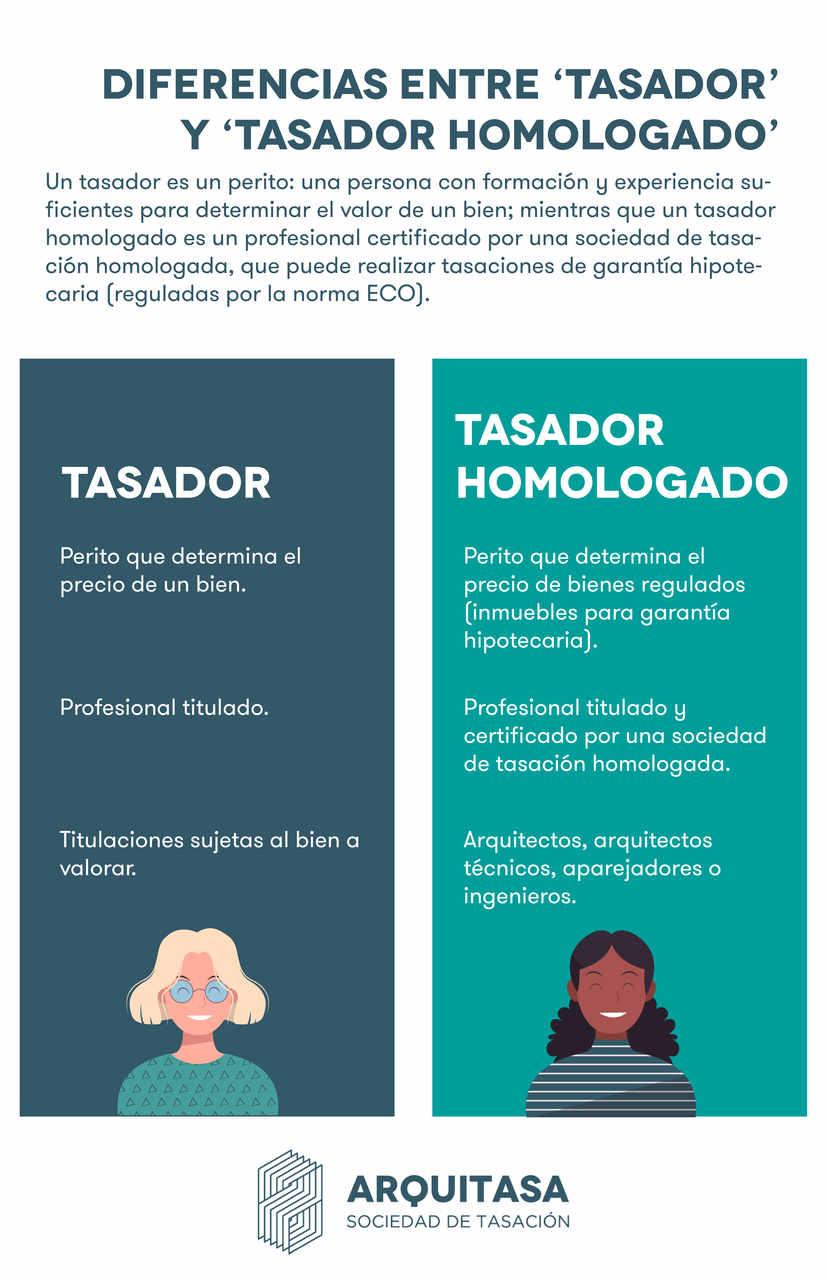

Un tasador homologado (tal y como se usa en la práctica en España) es un profesional que actúa a través de una sociedad de tasación homologada para poder emitir tasaciones válidas para ciertas finalidades financieras, especialmente hipotecarias.

Lo importante no es “un sello personal”, sino que el informe se haga bajo el paraguas de una entidad homologada y cumpliendo la normativa aplicable.

Nosotros lo vemos a diario: no pedimos lo mismo cuando queremos orientar un precio de venta que cuando necesitamos un informe que un banco vaya a usar como garantía

En España, lo ‘homologado’ no es el tasador como persona, sino la sociedad de tasación que respalda y controla informes válidos para determinadas finalidades financieras.

PUNTOS CLAVE PARA EL LECTOR:

➯ Un tasador homologado es un profesional autorizado y certificado para realizar valoraciones oficiales de inmuebles, cumpliendo con las normativas y regulaciones establecidas por las autoridades competentes.

➯ Estos tasadores son esenciales en procesos como la obtención de hipotecas, compra-venta de propiedades, y en casos de herencias o litigios, donde se requiere una valoración precisa y reconocida legalmente.

➯ La homologación asegura que el tasador tiene la formación y experiencia necesarias para realizar valoraciones justas y ajustadas al mercado.

➯ Contar con un tasador homologado es crucial para obtener tasaciones válidas ante entidades financieras y organismos oficiales.

1. ¿Qué es un tasador homologado (y qué NO es)?

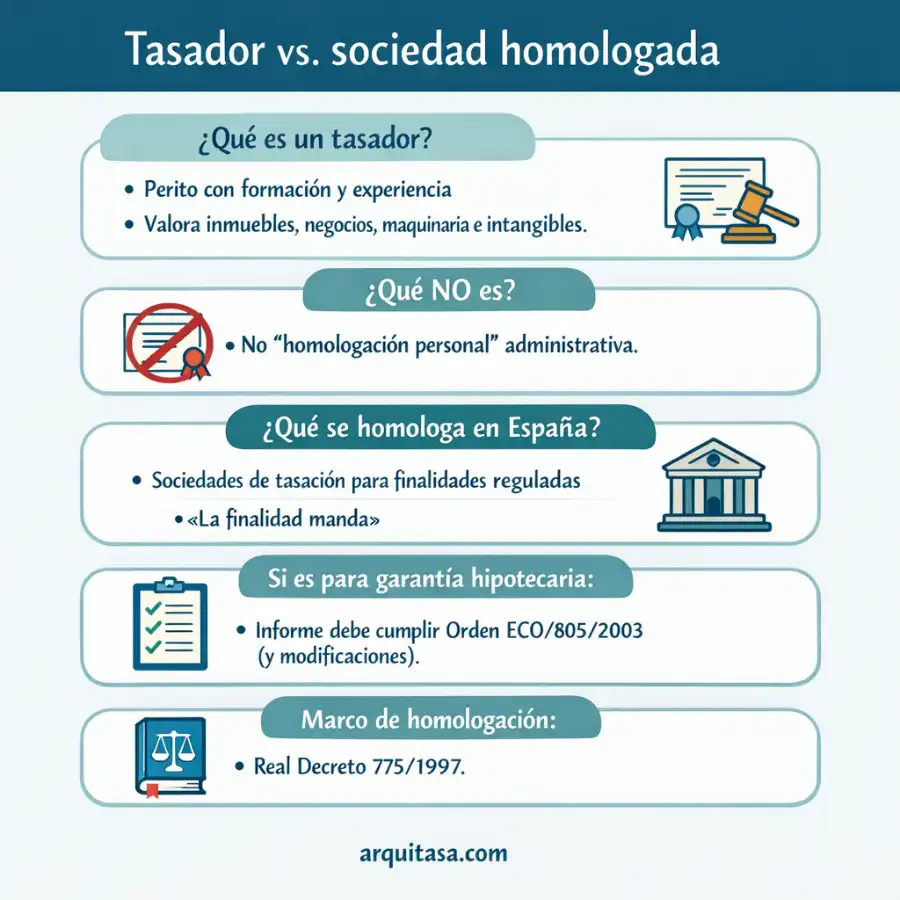

Un tasador es un perito: alguien con formación y experiencia para determinar el valor de un bien (inmueble, negocio, maquinaria, incluso intangibles).

Cuando el informe se va a usar para finalidades financieras reguladas (por ejemplo, garantía hipotecaria), entran reglas específicas de valoración y de control del informe.

Qué NO es: no es “un tasador independiente con una homologación personal” en el sentido administrativo estricto.

En España, se explica claramente que no se homologan los tasadores, sino las sociedades de tasación para las que prestan servicio, lo que permite emitir informes para determinadas finalidades.

La clave: se homologa la sociedad, y la finalidad manda

Cuando la tasación es para garantía hipotecaria, el informe debe ajustarse a la Orden ECO/805/2003 (y sus modificaciones posteriores).

Y el marco de homologación administrativa de sociedades/servicios de tasación está desarrollado en el Real Decreto 775/1997.

2. Tasador vs tasador homologado: diferencias por trámite (con ejemplos reales)

Cuando tenemos un inmueble o un activo “encima de la mesa”, lo primero que hacemos es preguntarnos: ¿para qué va a servir el valor?

Esa finalidad determina el tipo de informe que nos conviene.

| Situación típica | Qué solemos necesitar | ¿Hace falta “homologado” para banco? | Por qué |

|---|---|---|---|

| Poner precio de venta / negociar compra | Valoración de mercado (orientativa) | No necesariamente | Buscamos una referencia para decidir y negociar |

| Pedir hipoteca / subrogación / novación | Tasación con finalidad hipotecaria | Sí, en la práctica bancaria | El banco usa la vivienda como garantía y exige requisitos normativos |

| Herencia / donación / divorcio | Depende del destino (impuestos, acuerdo, pleito) | Depende | Si acaba en financiación o exigencia formal, sube el listón; si es orientativo, puede no ser ECO |

| Expropiación / planeamiento | Informe técnico específico (a veces con normativa propia del procedimiento) | Depende | Lo que importa es la normativa del expediente y la aceptabilidad del informe |

| Valorar negocio/patente | Valoración de empresa/intangibles | Depende | Suele ser más “valoración” que “tasación hipotecaria”, salvo que haya finalidad financiera regulada |

En tu experiencia lo has clavado: no es lo mismo tasar para decidir un precio que tasar para cumplir un requisito de financiación. Esa distinción es la que evita el 80% de confusiones (y de tasaciones “que luego no sirven”).

¿Cómo hacerse tasador homologado?

Descubre nuestras formaciones y hazte tasador homologado.

3. ¿Cuándo necesitamos un tasador homologado?

Si respondemos “sí” a cualquiera de estas, casi siempre nos compensa ir a sociedad de tasación homologada:

- Vamos a pedir hipoteca (o el banco lo pide para una operación).

- El informe tiene finalidad financiera regulada (por ejemplo, ciertas valoraciones para entidades/inversores donde aplica ECO).

- Necesitamos un informe con controles internos y trazabilidad (revisión/validación dentro de la sociedad).

Si lo que queremos es solo orientación para vender, comprar o negociar, una valoración de mercado puede ser suficiente… pero nosotros solemos pedir al menos metodología clara y comparables razonables (para que el número tenga sentido, no solo “una cifra”).

4. ¿Cómo encontrar un tasador homologado paso a paso?

Aquí es donde la mayoría se lía, así que vamos con pasos simples.

1) Contratamos a través de una sociedad de tasación homologada

En la práctica, “encontrar un tasador homologado” significa contratar a una sociedad homologada que asigna un técnico y valida el trabajo bajo sus procedimientos.

Esto es justo lo que remarcan tanto firmas del sector como artículos explicativos: la homologación se articula vía sociedad.

2) Verificamos que la sociedad está en registros oficiales (lo que de verdad cuenta)

Para comprobarlo, nosotros tiramos de las páginas de registros del Banco de España (no de listados sueltos).

El BdE tiene secciones de Registros de entidades donde aparece la categoría de Sociedad de tasación.

Además, el Banco de España explica el trámite de homologación de sociedades/servicios de tasación en su sede electrónica.

Nota útil: si una web te dice “somos homologados”, bien, pero lo contrastamos en BdE. El número de entidades cambia con el tiempo.

3) Confirmamos la finalidad antes de pagar

Nosotros lo dejamos por escrito en el encargo/presupuesto:

- Finalidad hipotecaria/financiera (ECO) o

- Valoración orientativa / de mercado / otra finalidad

Esto evita el clásico: “pagamos una valoración y el banco luego pide otra”.

5. ¿Qué documentación nos pedirán (y cómo preparar la visita)?

Una tasación bien hecha no es solo “ir y mirar la casa”. Suele implicar comprobar coherencias y recopilar evidencias.

Documentos típicos (según caso):

- Escritura / nota simple (para titularidad, cargas, descripción)

- Referencia catastral / datos catastrales

- Planos (si existen), reformas, licencias, estado urbanístico, etc.

En tasación hipotecaria, es habitual la visita interior obligatoria y la toma de medidas/fotos, revisión de calidades, conservación, y contraste con información registral/catastral.

Cómo lo preparamos nosotros:

- Dejamos a mano escritura/nota simple y referencia catastral.

- Si hay reformas, guardamos facturas o documentación (ayuda a justificar calidades/actualizaciones).

- Si hay anejos (trastero/garaje), confirmamos que estén bien descritos.

6. ¿Cuánto cuesta una tasación homologada y de qué depende?

El precio varía, pero los factores que más lo mueven suelen ser:

- Tipo de inmueble (vivienda, local, finca rústica, singular)

- Superficie y complejidad

- Ubicación y necesidad de comparables

- Urgencia/plazos

En contenido de competencia se repite que el coste depende de variables como ubicación y tamaño, y que el contexto hipotecario tiene exigencias adicionales.

Consejo práctico que nos funciona: comparar presupuestos, sí, pero comparando también:

- Finalidad (ECO/hipoteca o no)

- Plazo de entrega

- Qué incluye (visita, anejos, segundas visitas si faltan datos, etc.)

7. Bancos y tasaciones: lo que suele generar fricción (y cómo lo evitamos)

El punto de fricción nº1: “el banco no me la acepta”

En vez de discutir “si deberían”, nosotros prevenimos:

- Confirmamos que la tasación sea para finalidad hipotecaria y cumpla ECO.

- Verificamos que la sociedad está en registros BdE.

El punto de fricción nº2: prisas y calidad

Ha habido debate público sobre prácticas del mercado (presión por rapidez, volumen, independencia), y el supervisor ha puesto el foco en la independencia y controles.

Traducción práctica: nosotros preferimos un plazo razonable con un informe sólido a un “exprés” que luego genera dudas.

Errores comunes al buscar “tasador homologado” (y cómo los evitamos)

- Confundir “tasación de mercado” con “tasación para hipoteca”.

Solución: pedir explícitamente “finalidad hipotecaria/ECO” cuando hay banco. - Creer que el Banco de España “homologa al tasador persona”.

Solución: asumir el modelo real: sociedad homologada + control interno. - No verificar la entidad en fuentes oficiales.

Solución: contrastar en registros del BdE, no solo en el marketing. - Pedir presupuesto sin concretar alcance (anejos, estado, finalidad).

Solución: checklist de encargo (finalidad, inmueble, anejos, urgencia, documentación disponible).

“Si la tasación es para hipoteca, debe ajustarse a la Orden ECO/805/2003 y tramitarse a través de una sociedad homologada; una valoración ‘de mercado’ puede no servir.”

Glosario rápido (para no perdernos)

- Sociedad de tasación homologada: entidad autorizada/homologada para emitir tasaciones con efecto en ciertos usos (p. ej., hipotecarios).

- Tasación con finalidad hipotecaria: informe usado como garantía en un préstamo hipotecario; suele exigir metodología y requisitos formales.

- Orden ECO/805/2003: norma base de valoración inmobiliaria para ciertas finalidades financieras (modificada posteriormente).

- RD 775/1997: desarrolla el régimen de homologación administrativa de servicios y sociedades de tasación.

- AEV: asociación sectorial de análisis/valor; útil como referencia de sector, pero no sustituye la verificación oficial.

“AEV puede servir como referencia sectorial, pero la verificación de homologación debe hacerse con fuentes y registros del Banco de España

8. PREGUNTAS FRECUENTES SOBRE EL TASADOR HOMOLOGADO

¿Un tasador puede estar “homologado” por su cuenta?

No: en España se explica que no se homologan los tasadores, sino las sociedades de tasación para las que trabajan, lo que permite emitir informes para determinadas finalidades.

¿Cuándo necesitamos un tasador homologado sí o sí?

Cuando la valoración se usa para garantía hipotecaria o una finalidad financiera donde se exige cumplir la Orden ECO/805/2003 (y sus modificaciones).

¿Cómo comprobamos que una tasadora está homologada por el Banco de España?

Contrastándolo en los registros del Banco de España (categoría “Sociedad de tasación”) y, si hace falta, revisando la información de homologación en su sede electrónica.

¿AEV y Banco de España son lo mismo?

No: AEV es una asociación sectorial con asociados (muchos son sociedades homologadas, otros pueden ser empresas de valoración no regulada).

La verificación “oficial” debemos hacerla en BdE.

¿Una tasación “de mercado” sirve para hipoteca?

Normalmente no: para hipoteca el banco suele exigir una tasación con finalidad hipotecaria conforme a normativa (ECO) y emitida bajo sociedad homologada

Autor del contenido:

Tomás Romera Navarro

Coordinador Técnico de Tasaciones

Arquitecto técnico por la Universidad Politécnica de Cartagena y formado en Ingeniería Civil por el Instituto Politécnico de Setúbal. En Arquitasa coordina criterios técnicos de tasación y revisión de informes de valoración inmobiliaria.

Contenido revisado por Arquitasa, sociedad de tasación homologada por el Banco de España nº 4404. Equipo con +35 años de experiencia en sector.