Guía práctica para compradores y vendedores que quieren negociar con seguridad, acelerar la hipoteca y evitar sustos.

- Lee nuestra guia sobre la tasación hipotecaria.

Comprar o vender casa probablemente sea la mayor operación financiera de tu vida. En un mercado cambiante y con información desigual (portales, valor catastral, “lo que pide el vecino”), una tasación profesional es el antídoto contra el precio emocional.

Sí, cuesta unos cientos de euros, pero a cambio te da palanca de negociación, acelera trámites hipotecarios, reduce sorpresas y puede evitar que dejes miles de euros encima de la mesa.

En esta guía rápida (orientada a particulares en España) te cuento qué es exactamente, cuándo conviene pagarla tú, cuánto cuesta, y cómo sacarle todo el partido.

Indice de contenidos

- 1 ¿Qué es (y qué no es) una tasación?

- 2 Siete beneficios claros para tu bolsillo

- 3 ¿Cuándo conviene que la pagues tú?

- 4 Tasación homologada vs. otras valoraciones (comparativa rápida)

- 5 Coste, plazos y documentación

- 6 Objeciones frecuentes (y cómo responder)

- 7 Casos rápidos con números

- 8 Checklist para elegir bien… y por qué elegir Arquitasa

- 9 Pasos prácticos (tu plan de acción)

¿Qué es (y qué no es) una tasación?

Una tasación homologada es un informe técnico realizado por un tasador cualificado que estima el valor de mercado siguiendo metodologías reconocidas (Norma ECO 805/2003) y comparables reales.

Para hipoteca en España, se encarga a una sociedad de tasación homologada y el informe suele tener 6 meses de vigencia.

No es:

- Una valoración online (AVM) generada por algoritmo.

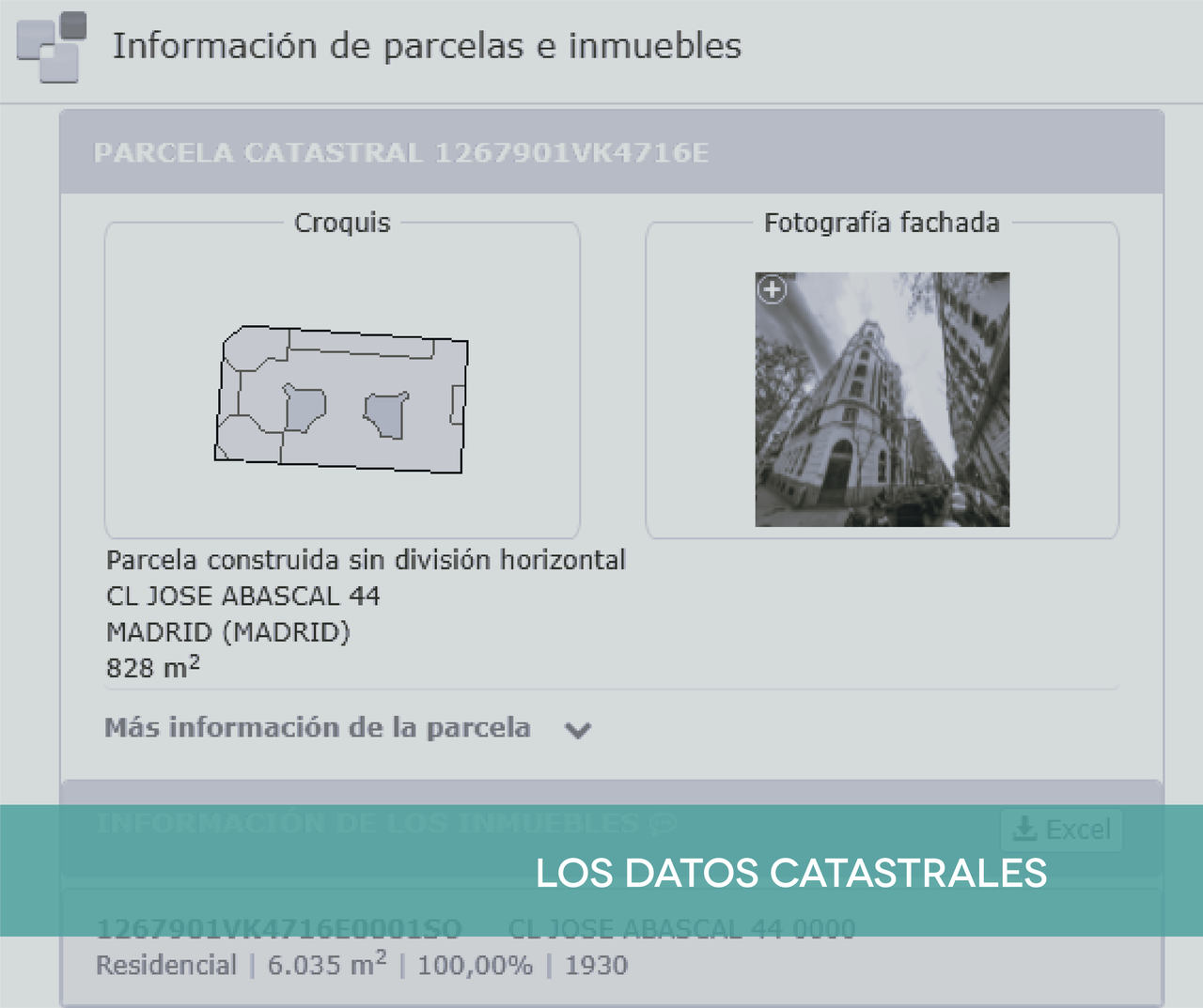

- El valor catastral (fiscal), que no representa el mercado.

- Una inspección técnica del edificio; el tasador valora lo observable, la documentación y los comparables.

Muchas entidades aceptan tasaciones homologadas aportadas por el cliente dentro de plazo.

Siete beneficios claros para tu bolsillo

- Negocias con datos. Un informe sólido justifica precio con comparables reales.

- Evitas sobrepagar o infrapreciar. Un 2–5 % de desviación en vivienda media multiplica el coste de la tasación.

- Aceleras la hipoteca. Llegas con el trabajo hecho y menos idas y venidas.

- Detectas incidencias de valor. Superficies, orientación, cargas, ocupación, elementos comunes.

- Independencia. No dependes del interés del banco ni del precio emocional del vendedor.

- Fortalece tu anuncio. Como vendedor, evitas visitas improductivas y justificas tu precio.

- Mejor comparativa bancaria. Con la misma base de valor, negocias condiciones en varios bancos.

¿Cuándo conviene que la pagues tú?

- Antes de poner tu casa a la venta. Fijas precio realista y no “quemas” el anuncio.

- Antes de lanzar una oferta. Validas el precio y negocias con respaldo técnico.

- Si vas a novar o subrogar. Una tasación reciente y homologada te da palanca.

- En procesos entre particulares. Evita discusiones eternas: decide el informe.

Tasación homologada vs. otras valoraciones (comparativa rápida)

| Tipo de valoración | ¿Sirve para hipoteca? | Coste típico | Plazo de entrega | Detalle | Cuándo usar | Limitaciones |

|---|---|---|---|---|---|---|

| Tasación homologada (Arquitasa) | Sí | 300–600 € (piso estándar) | 3–7 días hábiles | Alto: visita in situ, comparables, revisión documental | Compra/venta, hipoteca, novación/subrogación | No es ITE; valor a fecha del informe |

| Valoración online | No | 0–50 € | Inmediato | Bajo/medio: modelo estadístico | Orientarte antes de decidir | No sustituye tasación; falla en calidades |

| Valor catastral | No | — | — | Fiscal, no de mercado | Impuestos municipales | No sirve para negociar ni hipoteca |

| Pericial judicial | No directamente | 800–2.000 €+ | Semanas/meses | Muy alto | Litigios complejos | Más largo y caro, otro enfoque |

Coste, plazos y documentación

- Precio típico: 250–500 € para piso estándar urbano. Activos singulares pueden costar más.

- Plazos habituales: 3–7 días hábiles desde la visita (puede alargarse si faltan documentos).

- Vigencia: general 6 meses.

- Documentos útiles: DNI, escritura/nota simple, referencia catastral, recibo IBI, planos si existen, CEE si lo tienes, datos de comunidad.

Consejo: Acompaña al tasador y lleva todo preparado. Acelera y evita correcciones.

Objeciones frecuentes (y cómo responder)

- “Ya me la hará el banco.” Puede, pero no controlas ritmo ni enfoque. Si la encargas tú, mandas tú y puedes usarla en varias entidades (si está vigente).

- “Es caro.” Es el 0,1–0,3 % de la operación. Un ajuste del 1–2 % ya lo compensa.

- “Con portales me apaño.” Las medias online no ajustan calidades, reformas, orientación, ruido o incidencias.

- “Me vale el valor catastral.” Es fiscal, no de mercado; puede estar desfasado.

Casos rápidos con números

Comprador

Salida: 250.000 € → Tasación independiente: 238.000 € → Pactas 240.000 € → Ahorro ≈ 9.550 € (tras 450 € de tasación).

Vendedor

Esperabas 220.000 € → Tasación: 235.000 € (más superficie útil y comparables recientes) → Mejora ≈ +15.000 €.

Novación

Hipoteca 200.000 € al 3,2 % → Con nueva tasación baja LTV → Oferta 2,8 % → Ahorro anual de intereses significativo (según capital).

Checklist para elegir bien… y por qué elegir Arquitasa

Qué exigir a tu tasadora

- Homologación y experiencia en tu zona y tipología.

- Visita in situ y alcance claro por escrito.

- Plazos y precio cerrados.

- Muestras de informes y atención post-entrega.

Por qué Arquitasa

- Homologada por el Banco de España nº 4404.

- Más de 30 años realizando tasaciones válidas ante bancos y administraciones.

- Equipo experto en Norma ECO 805/2003, proceso transparente y presupuesto desglosado.

Pasos prácticos (tu plan de acción)

- Pide 2–3 presupuestos a sociedades homologadas (empieza por Arquitasa).

- Reúne la documentación (nota simple reciente, catastro, IBI…).

- Acompaña la visita: señala reformas, calidades, orientación, ruidos.

- Revisa el informe: superficies, comparables, incidencias, conclusiones.

- Úsalo para fijar precio, negociar o tramitar hipoteca en varias entidades.

- Recuerda la vigencia (6 meses) y deja margen para subsanar.

Preguntas frecuentes

¿Mi tasación servirá en cualquier banco?

Sí, si es homologada y está vigente, muchas entidades la aceptan. Confirma la política concreta de tu banco.

¿La tasación detecta defectos ocultos?

No. No sustituye una inspección técnica; valora lo observable y la documentación disponible.

¿Puedo reutilizarla si baja el mercado?

Mientras esté vigente, sí. El valor refleja la fecha del informe; si el mercado cambia, pueden pedir actualización.

¿Quién debe pagarla?

Si quieres control y rapidez, tiene sentido que la pagues tú. Te da independencia y evita depender de plazos ajenos.

Contenido revisado por Arquitasa, sociedad de tasación homologada por el Banco de España nº 4404. Equipo con +35 años de experiencia en sector.