¿QUÉ TASADORAS ESTÁN HOMOLOGADAS POR EL BANCO DE ESPAÑA 2026?

PUNTOS CLAVE PARA EL LECTOR: Listado completo de Tasadoras Homologadas por el Banco de España […]

Si has llegado hasta aquí es porque tienes dudas a la hora de solicitar una hipoteca o porque te apetece seguir aprendiendo sobre este tema. No te preocupes porque te vamos a ayudar a resolverlas. En esta sección desmenuzamos términos financieros y técnicos de manera accesible. También proponemos alternativas a las hipotecas de toda la vida y te damos algunos consejos como hacer una reclamación ante un banco, entre otros.

La hipoteca es un instrumento financiero que se utiliza para la compra de una vivienda. Existen diferentes tipos de hipoteca, como la hipoteca fija y la variable, cuyas características y ventajas dependerán de cada caso. Es importante conocer los gastos asociados a la hipoteca, así como los diferentes tipos de hipoteca que ofrecen los bancos.

Además, existen herramientas como los simuladores de hipoteca o los seguros de hogar y vida asociados a la hipoteca. También es importante tener en cuenta el impacto que el tipo de interés y la cuota mensual de la hipoteca pueden tener en nuestros ahorros a largo plazo. Finalmente, existen otros servicios bancarios que pueden resultar interesantes, como cuentas corrientes o tarjetas de crédito.

¿Qué encontrarás en nuestro blog de hipoteca?

Aquí podrás encontrar toda la información (¡o casi toda!) sobre el alucinante universo de las hipotecas. Embarcarte en el viaje de comprar una vivienda u otro tipo de bien da un poco de vértigo ya que es uno de los pasos más importantes en la vida de una persona.

Por eso te recomendamos la figura del asesor hipotecario. para que te ayude a resolver dudas como quién debe pagar los gastos de la hipoteca o factores a tener en cuenta antes de pedir un préstamo, entre otros muchos artículos.

Contenido:

Existen distintos tipos de hipotecas, dependiendo de varios factores como el tipo de interés, el plazo de amortización, el tipo de cuotas, la comisión de apertura, el importe máximo a financiar, etc. De entre las más comunes podemos encontrar las hipotecas fijas, las hipotecas variables y las hipotecas mixtas.

Intereses variables

Tienen un tipo de interés que varía en función del Euribor y otros factores. De este modo, la cuota mensual puede bajar o subir según la evolución del mercado, lo que significa un mayor riesgo ya que los pagos mensuales pueden variar.

Intereses fijos

Las hipotecas fijas se caracterizan por tener un tipo de interés estable a lo largo del plazo del préstamo, de manera que las cuotas mensuales a pagar son las mismas todos los meses. Este tipo de hipoteca garantiza una mayor seguridad al no estar sujeto a fluctuaciones del mercado.

Hipotecas mixtas

Combinación de las anteriores, es decir, una parte del tipo de interés se mantiene fija y la otra parte es variable. De esta forma, se consigue tener una cierta estabilidad en las cuotas pero se mantiene una parte variable que dependerá del Euribor.

La principal diferencia entre una hipoteca fija y una hipoteca variable es, como se ha mencionado antes, el tipo de interés. Además, las hipotecas fijas suelen tener un plazo de amortización menor que las hipotecas variables. Esto significa que, aunque el pago mensual es mayor, el importe total pagado será menor.

Puede haber un momento en que el tipo de interés de las hipotecas variables sea significativamente más bajo que el de las hipotecas fijas. Entonces, una hipoteca variable puede resultar más atractiva debido a su menor costo total, aunque siempre con el riesgo de que el coste mensual y total aumente a medida que el mercado se vuelva más volátil.

Al contratar una hipoteca también hay que tener en cuenta diversos gastos asociados, por ejemplo:

Existen muchos gastos derivados de la formalización de la hipoteca y cada uno de ellos corresponde al prestamista o al prestatario según la ley.

Te contamos todo en este artículo sobre quién debe pagar cada uno de los costes asociados a la hipoteca.

BBVA ofrece distintas opciones de hipotecas tanto fijas como variables. Entre sus productos destaca la hipoteca para viviendas eficientes que se otorga a las casas que presentan un nivel de eficiencia energética mayor que la media.

Además, para la elección de la hipoteca, ofrece herramientas como BBVA Valora, que permite simular las condiciones de diferentes opciones y comparar la oferta del mercado.

Santander ofrece diferentes tipos de hipotecas, entre ellas la hipoteca mixta que combina un interés fijo y otro variable durante un período determinado, la hipoteca para jóvenes que aplica condiciones específicas para menores de 35 años, y la hipoteca de subrogación que permite cambiar la hipoteca de un banco a otro.

ABANCA es una entidad bancaria que destaca por su accesibilidad y presencia internacional. En cuanto a la hipoteca, ofrece tanto opciones a tipo de interés fijo como a variable, con opciones específicas para cada cliente.

Como en otros bancos, ABANCA ofrece otras opciones de financiación e inversión para complementar una hipoteca, así como servicios adicionales.

Uno de los objetivos principales de Bankinter es hacer accesibles sus productos financieros al mayor número de personas.

En cuanto a las hipotecas, ofrece opciones tanto fijas como variables y una financiación de hasta el 80% del valor de la vivienda.

CaixaBank ofrece diferentes tipos de hipotecas, entre ellas la hipoteca CasaFácil, que permite adquirir una vivienda sin ahorros previos.

CaixaBank también ofrece una herramienta online que permite simular diferentes opciones de hipotecas y compararlas.

EVO Banco destaca por su hipoteca inteligente que, entre otras ventajas, ofrece bonificaciones por la domiciliación de la nómina o la contratación de seguros. Además, permite la contratación online y no aplica comisiones de estudio ni apertura.

La contratación de servicios adicionales a la hipoteca reducen los intereses de la hipoteca

Los bancos ofrecen una gran variedad de productos y servicios adicionales a la hipoteca, como cuentas bancarias, tarjetas de crédito, seguros, inversión y ahorro, entre otros.

Es importante considerar estas opciones ya que, como cliente, puedes obtener beneficios adicionales, como por ejemplo, reducción de intereses o reducción de comisiones.

Los seguros pueden ser una buena opción si buscas proteger tu inversión y asegurarte de que tu hogar y tus bienes estén protegidos. Ten en cuenta que existen diferentes tipos de seguros para distintas necesidades y situaciones, como seguros de hogar, seguros de vida, seguros de accidentes y mucho más.

Antes de contratar una hipoteca, es importante pensar en los seguros y protecciones que se necesitan.

El seguro de hogar es uno de los más comunes, ya que se requiere por ley que toda vivienda con hipoteca tenga un seguro que cubra los daños que se puedan producir.

Por lo general, el seguro de hogar cubre daños en la estructura de la vivienda, así como en los objetos que se encuentran en ella.

La contratación de un seguro de vida también es importante en el caso de que surja alguna eventualidad que impida pagar la hipoteca.

Es importante conocer las medidas de protección que existen en caso de impago de la hipoteca.

Uno de estos mecanismos es el Fondo Social de Viviendas, que tiene como objetivo ayudar a aquellas personas que se encuentran en una situación de vulnerabilidad económica y que, por lo tanto, no puedan hacer frente a los pagos de la hipoteca.

De esta manera, el Fondo Social de Viviendas puede ayudar a pagar una parte de la cuota de la hipoteca o a encontrar una vivienda de alquiler social.

También es importante conocer los procedimientos y plazos que existen en caso de impago y ponerse en contacto con el banco para buscar soluciones antes de que se produzca esta situación.

Existen diferentes opciones de inversión y ahorro asociados a la hipoteca que pueden resultar interesantes. Una de ellas son los fondos de inversión, que son una forma de realizar una inversión conjunta con otros inversores y gestionado por un equipo de profesionales.

Otra opción de inversión y ahorro son los planes de pensiones. Estos planes permiten ahorrar de cara a la jubilación, y hay diferentes tipos que se ajustan a distintos perfiles de inversores. Es importante tener en cuenta que los planes de pensiones tienen una serie de ventajas fiscales que pueden beneficiar a los ahorradores a largo plazo.

PUNTOS CLAVE PARA EL LECTOR: Listado completo de Tasadoras Homologadas por el Banco de España […]

Un certificado de deuda es el papel que demuestra oficialmente cuánto se debe… o que

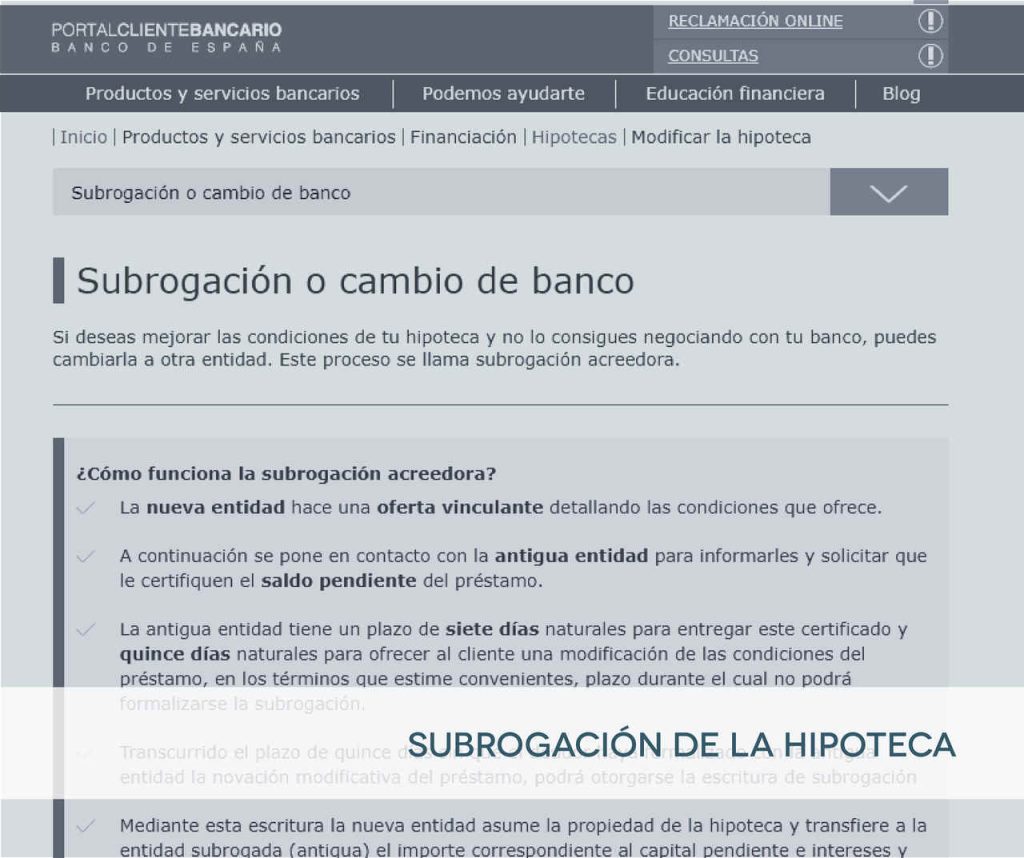

Cambiar la hipoteca de banco es un proceso que, si se lleva a cabo correctamente,

Si tu banco te pide “más garantías” y el proyecto es bueno, una SGR puede

Lo que miran los bancos se resume en capacidad de pago, estabilidad de ingresos, historial

PUNTOS CLAVE PARA EL LECTOR: Cuando se inicia el proceso para obtener una hipoteca, uno

PUNTOS CLAVE PARA EL LECTOR: Si estás a punto de pedir una hipoteca en el

PUNTOS CLAVE PARA EL LECTOR: La adquisición de una farmacia es una decisión empresarial significativa

Realizar una tasación antes de firmar el contrato de arras es una decisión estratégica que

En el complejo mundo de las hipotecas, hay términos y condiciones que pueden pasar desapercibidos

Refinanciar la hipoteca es una decisión financiera importante que puede ofrecer beneficios significativos como reducir

¿Has escuchado alguna vez el término moratoria hipotecaria? Se trata de una medida que puede

Una tasación inmobiliaria determina el valor de una propiedad y, por ello, es un elemento

Siendo los bancos la institución financiera más utilizada alrededor del mundo, a día de hoy

El proceso de tasación inmobiliaria puede implicar cambios en quién solicita o asume la propiedad

Si tienes contratada una hipoteca, puede que su amortización te permita ahorrar una buena cantidad

PUNTOS CLAVE PARA EL LECTOR: Si estás en proceso de firma de un préstamo hipotecario,

¿Estás pensando en vender tu casa pero aún tienes un préstamo hipotecario? Si quieres vender

Una hipoteca es un préstamo de dinero que una entidad bancaria concede para la compra

PUNTOS CLAVE PARA EL LECTOR: Si has tenido un problema con tu entidad bancaria y

Una hipoteca es un préstamo garantizado por un bien inmueble: el cliente pide un crédito

Hay varias situaciones en las que podemos necesitar un aval: cuando pedimos una hipoteca, cuando