PUNTOS CLAVE PARA EL LECTOR:

– En este artículo hablamos sobre la disolución de la propiedad compartida, regulada por el Código Civil.

– Causas de extinción: Incluye la renuncia, venta, o adjudicación del bien común.

– Describimos cómo se puede llevar a cabo, ya sea por acuerdo mutuo o por vía judicial.

– Implicaciones fiscales y costes: Detalla los impuestos y gastos asociados con la extinción del condominio.

La palabra condominio sirve para describir dos situaciones: por un lado, un régimen de propiedad compartido y; por otro, un inmueble en régimen de propiedad horizontal.

Es sinónimo de copropiedad, proindiviso o comunidad de bienes, pero se utiliza especialmente para hablar de la disolución de la propiedad compartida.

En España, el régimen legal aplicable al condominio es de los artículos 392 a 406 del Código Civil y la mayor parte de los preceptos son dispositivos (es decir, tienen prioridad los acuerdos y contratos entre las partes frente a ellos) excepto dos:

- Libertad de cada propietario para disponer de su cuota.

Los dueños de las partes tienen derecho a vender, ceder, alquilar o a llevar a cabo cualquier otra acción que deseen sobre su parte del condominio o los beneficios que esta produzca.

- Derecho a dividir la propiedad y extinguir el condominio.

En nuestra legislación, también se determina que los copropietarios que forman parte del condominio tienen derecho a disolverlo cuando lo deseen, sin poder estar obligados a permanecer en la comunidad.

También se aplica la Ley de Enjuiciamiento Civil en los casos donde la extinción del condominio se resuelva mediante procedimiento judicial.

Diferencia entre condominio y proindiviso

Aunque en nuestra legislación proindiviso y condominio significan lo mismo, en el uso común tienen una diferencia.

El condominio es, en la práctica, la propiedad compartida de un bien indiviso. Es decir, una propiedad que no se puede dividir (como un piso o un vehículo).

Mientras que las comunidades proindiviso, hacen referencia a bienes divisibles (como solares o fondos).

Cuando la comunidad de bienes se constituye sobre un bien indivisible y se crea un condominio, su desaparición conlleva algunas particularidades.

¿Qué es la extinción del condominio?

Partiendo de la definición de condominio como propiedad compartida de un bien indivisible que se reparte en cuotas entre los dueños, la extinción del condominio significa la división y liquidación de dichas cuotas para cesar la comunidad de bienes.

En el Código Civil, la acción de disolver la comunidad de bienes (cuando se ha fundado sobre un bien indivisible) está legislada en el artículo 400.

En él se explica que ningún copropietario tiene la obligación de permanecer en la comunidad, a menos que se pacte la conservación de la cosa indivisa por un máximo (prorrogable) de 10 años.

Específicamente, el Código Civil concreta en el artículo 404 que cuando la cosa común es indivisible (es decir, existe condominio), los condueños la venderán y repartirán su precio según las cuotas de cada uno.

Si la disolución del condominio se realiza mediante subasta judicial, estará regulada también por la Ley de Enjuiciamiento Civil.

¿Cuándo se extingue un condominio?

En la mayoría de los casos, las razones por las cuales se suele extinguir un condominio son una situación de divorcio o separación de bienes; el reparto de una herencia o la voluntad de todas las partes que componen la comunidad.

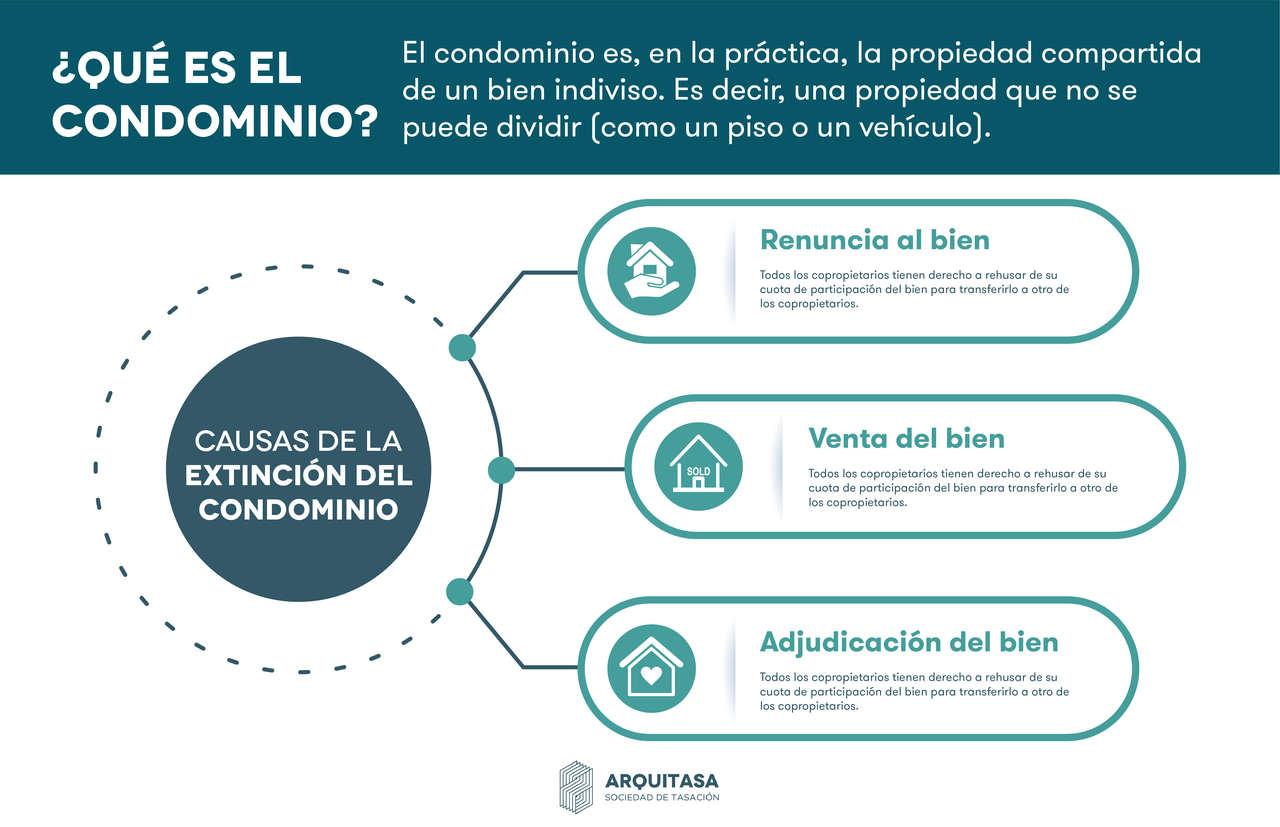

Causas de la extinción del condominio

Según nuestro Código Civil, existen tres causas principales por las que se puede llevar a cabo la acción de división de la cosa común.

Aunque son similares a las causas de destrucción del dominio (como usucapión), el texto señala algunas específicas:

- Renuncia al bien (art. 395.2 del Código Civil).

Todos los copropietarios tienen derecho a rehusar de su cuota de participación del bien para transferirlo a otro de los copropietarios.

- Venta del bien (artículo 404 del Código Civil).

Otra causa de consumación del condominio es la venta de las cuotas a una tercera persona (ajena al condominio) para después repartir los beneficios entre las partes según su participación en la cosa común una vez realizada la trasmisión patrimonial.

- Adjudicación de la cosa común (artículo 404 del Código Civil).

La última causa de extinción del condominio no conlleva la división de la cosa común: consiste en la transferencia de la propiedad a uno de los comuneros a cambio de una indemnización.

Cómo se realiza la división de cosa común indivisible

Cuando estamos ante un bien divisible (como una parcela de terreno), se realiza un acto de división horizontal en función de la parte que corresponde a cada dueño.

Del acto, surgirán fincas registrales independientes que se escriturarán públicamente por separado.

Pero, en el caso de los bienes indivisibles, la separación de la comunidad no puede realizarse de forma física porque alteraría el buen funcionamiento o estado de la cosa.

Por tanto, para extinguir un condominio, se procede a transferir a una tercera parte (o una de las partes copropietarias) toda la finca y se reparte el dinero de la venta entre los condueños.

Cómo se extingue la cosa común depende de si existe mutuo acuerdo entre las partes o no. Si las partes llegan a un acuerdo, firmarán una escritura de extinción del condominio ante notario.

Extinción de condominio por mutuo acuerdo

Cuando existe mutuo acuerdo entre los copropietarios para dividir la cosa común, existen dos formas de realizar la acción de separación: la primera, es adjudicar la cosa común a uno de los comuneros a cambio de una indemnización por el valor de sus partes.

La segunda forma de disolver el condominio por mutuo acuerdo es vender a una tercera persona la cosa común y dividir y repartir el precio entre los dueños según sus partes proporcionales.

Tras la disolución pactada de la comunidad, se procederá a la firma de la escritura de extinción del condominio: un documento donde un notario levanta escritura pública sobre la consumación de las partes de la propiedad.

En caso de un matrimonio en proceso de divorcio, la extinción del condominio se puede reflejar en el convenio regulador que después se aprobará judicialmente.

Extinción de condominio por la vía judicial

Cuando no existe acuerdo entre los propietarios para extinguir el condominio, se recurre a la vía judicial para proceder a separarlo y repartirlo.

El proceso judicial para extinguir un condominio se inicia con la demanda de una de las partes. Una vez admitida, se inicia un procedimiento ordinario donde las partes son notificadas, se exponen pruebas y se sentencia una solución en un juicio.

Tras el juicio, se inicia un procedimiento ejecutivo donde un perito tasador valora el inmueble. Una vez puesto el precio, se saca a la venta.

Si no existen compradores o las partes no se ponen de acuerdo para aceptar al comprador interesado en el inmueble, este se saca a subasta pública.

Extinción parcial del condominio

La extinción parcial de un condominio se da cuando, habiendo diferentes propiedades que conforman la comunidad, los condueños deciden disolver la titularidad de alguno de los bienes, pero mantener la de otros.

Un caso práctico, por ejemplo, de extinción parcial del condominio sería cuando ante una herencia compuesta por 4 inmuebles y repartida entre 3 hermanos, se daría una extinción parcial si los herederos deciden mantener el régimen de proindiviso en un inmueble y resolver la copropiedad de los demás para que cada uno obtenga la titularidad de una finca.

¿Cuánto cuesta extinguir un condominio?

Los gastos asociados a la disolución de un condominio están relacionados, por un lado con el Impuesto de actos jurídicos documentados y, por otro, al valor tasado del inmueble.

Dependiendo de la Comunidad Autónoma donde se encuentre registrada la comunidad, los impuestos tendrán una cuota u otra.

Además, cuando la extinción de la cotitularidad no se realiza de mutuo acuerdo y debe mediar un procedimiento judicial, el proceso se encarece bastante.

| Costes de la transmisión del condominio | Precio |

| Tasas judiciales (solo personas jurídicas) | 300€ + 5% del valor del bien. |

| Gestoría | 800€ – 3000€ |

| Notaría y Registro de la propiedad | 24,04€ – 1.000€ |

| Impuesto de Actos Jurídicos Documentados | 0,5% – 1,5% del valor del inmueble. |

| Impuesto sobre las Transmisiones Patrimoniales | 6% del valor del inmueble, dependiendo de la comunidad autónoma. |

| IRPF | Depende |

¿Qué es la extinción del condominio en una herencia?

Cuando fallece una persona y deja su patrimonio en herencia a otras, puede ocurrir que los bienes indivisibles se repartan en régimen de cotitularidad.

En estos casos, se crea un condominio sobre el bien, compuesto por los hermanos o descendientes del fallecido.

Para deshacer la comunidad de bienes, se procede a una extinción del condominio donde bien se puede entregar el total de la propiedad a uno de los herederos y compensar a los demás; o vender la propiedad a un tercero y distribuir los beneficios.

¿Qué es la extinción del condominio en un divorcio?

En el caso de los matrimonios en régimen de gananciales, la extinción del condominio se da cuando deciden divorciarse y se debe proceder a la separación de bienes comunes.

La extinción del condominio es la fórmula que eligen muchas parejas para realizar la separación de bienes, ya que de esta manera, se pueden evitar algunos impuestos asociados a la compraventa de inmuebles.

Para evitar los impuestos en un divorcio a través de la extinción del condominio, el cónyuge que se queda la propiedad de la finca debe indemnizar al otro por el precio por el que la compró originalmente.

Esto se debe a que según el régimen del Impuesto sobre la Renta de las Personas Físicas, no se considera que haya una alteración del patrimonio (es decir, ganancia o pérdida) cuando se entrega la titularidad en los supuestos de división de la cosa común, disolución de la sociedad de gananciales o disolución de comunidad de bienes.

¿Qué es la extinción del condominio en una hipoteca?

Cuando una vivienda en régimen de copropiedad tiene una hipoteca firmada y se produce una separación de bienes o extinción del condominio, se debe cambiar su titularidad.

Para cambiar la titularidad de la casa (y que el cónyuge que se queda con la vivienda sea el propietario de la hipoteca) hay que negociar con el banco una novación del préstamo.

En algunos casos, o bien no está dispuesto a aceptar la novación del préstamo o bien obliga al dueño a firmar mayores intereses o garantías.

En estos casos, se puede buscar una subrogación de la hipoteca a un banco donde sí se permita la novación.

En la mayoría de los supuestos de extinción de condominio en divorcios, se considera que la asunción de la hipoteca por una de las partes ya es una contraprestación para la otra y, en algunos casos, quedaría exenta de abonar una indemnización en metálico.

Los impuestos de la extinción de condominio

La extinción del condominio es una fórmula más económica de liquidar una propiedad entre condueños frente a otras como la compraventa o la donación.

Esto se debe a que en la mayoría de casos de disolución de la cosa común no se debe pagar el Impuesto sobre actos jurídicos documentados o tributar por el IRPF al no considerarse transmisión patrimonial.

A menos que el condominio se liquide y reparta por un precio superior al de su compra, los cotitulares solo tendrán que abonar el Impuesto sobre actos jurídicos documentados.

| Impuesto | Descripción | Condiciones de Exención | Condiciones de Pago |

|---|---|---|---|

| Impuesto sobre actos jurídicos documentados (AJD) | Entre 0,5% y 1% del valor de la vivienda, según la comunidad autónoma. | No se paga si la disolución no implica una transmisión patrimonial. | Se paga si la liquidación y reparto es por un precio superior al de compra. |

| Impuesto sobre la Renta de las Personas Físicas (IRPF) | No tributa si no hay alteración patrimonial. | No se considera que la disolución incremente o disminuya el patrimonio de los copropietarios. | Se paga si hay un aumento o disminución patrimonial tras el reparto. |

| Impuesto sobre las Transmisiones Patrimoniales (ITP) | No se paga si la división es equivalente a la cuota de la comunidad de bienes. | No se considera una transmisión patrimonial. | Se paga si la indemnización es por un valor mayor al de la cuota de compra, considerándose una compraventa. |

| Plusvalía Municipal (IIVTNU) | Anulado por el Tribunal Constitucional. | No se paga salvo que haya un beneficio superior al valor original. | Se pagaba en casos de extinción parcial del condominio. |

Impuesto sobre actos jurídicos documentados

El Impuesto sobre actos jurídicos documentados consiste entre un 0,5% y un 1% del valor de la vivienda, dependiendo de la comunidad autónoma donde tribute.

Impuesto sobre la Renta de las Personas Físicas

Mientras no exista una alteración en el patrimonio, no se considera que la disolución del condominio incremente o disminuya el patrimonio de los copropietarios.

Por tanto, no tiene por qué tributar por el IRPF.

En los casos donde sí existe un aumento o disminución patrimonial después de repartir el condominio, el inmueble si debe tributar por la renta.

Impuesto sobre las Transmisiones Patrimoniales

Lo mismo sucede con el Impuesto sobre transmisiones patrimoniales: mientras que la división se haya producido por una cantidad equivalente a la cuota de la comunidad de bienes, no se considera una transmisión patrimonial y no tiene por qué pagar este impuesto.

Sin embargo, cuando la indemnización se realiza por un valor mayor al de la cuota por la que se compró el bien, se considera una compraventa a efectos fiscales y sí debe tributar por este impuesto.

Plusvalía Municipal

Aunque recientemente el Tribunal Constitucional ha anulado este impuesto y, a priori, parece que va a desaparecer; hasta ahora la extinción del condominio no tributaba por el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU) a menos que existiera un beneficio superior al reparto del valor original por los copropietarios indemnizados.

Según la jurisprudencia, en los casos de extinción parcial del condominio, sí se abona habitualmente el ITP y el IIVTNU (cuando existía) al no estar disolviéndose realmente la comunidad.

Ventajas y Desventajas de una extinción de condominio

La ventaja principal de la extinción del condominio es la exención de pagar el Impuesto sobre Transmisiones Patrimoniales y la tributación por el IRPF, mientras que la desventaja principal se da cuando existe una hipoteca de por medio y una de las partes queda como deudora frente a la entidad bancaria.

| Aspecto | Ventajas | Desventajas |

|---|---|---|

| Coste Fiscal | Menor coste en comparación con compraventa o donación. No suele requerir el pago de IRPF ni ITP si no hay alteración patrimonial. | Se debe pagar AJD (0,5% – 1%) del valor de la vivienda. |

| Simplicidad del Proceso | Proceso más simple y directo en comparación con otros métodos de liquidación. | Puede ser complejo si hay desacuerdo entre los copropietarios. |

| Transparencia y Equidad | Reparto equitativo del valor de la propiedad entre copropietarios. | Puede generar disputas si no hay acuerdo sobre el valor de la propiedad o el reparto. |

| Implicaciones Legales | Menores implicaciones legales comparado con la compraventa. | Puede requerir asesoramiento legal para asegurar un reparto justo. |

| Impacto Patrimonial | No altera significativamente el patrimonio de los copropietarios si se realiza de manera equitativa. | Puede haber implicaciones fiscales si hay aumento o disminución patrimonial. |

| Plusvalía Municipal (IIVTNU) | No se pagaba, y actualmente está anulado por el Tribunal Constitucional. | En casos de extinción parcial, se podía abonar el ITP y el IIVTNU. |

| Flexibilidad | Permite una solución flexible y adaptada a las necesidades de los copropietarios. | Menos flexible si hay diferencias significativas en las expectativas de los copropietarios. |

Caso Práctico: Extinción de Condominio

Juan y María son hermanos que han heredado una vivienda de sus padres.

Ambos tienen una participación del 50% en la propiedad, valorada en 200,000 euros.

Después de un tiempo, deciden que ya no quieren compartir la propiedad y optan por la extinción del condominio.

Paso a Paso del Proceso:

- Acuerdo entre las Partes:

- Juan y María acuerdan que Juan se quedará con la propiedad y que le pagará a María su parte correspondiente.

- Valoración de la Vivienda:

- La vivienda se valora en 200,000 euros.

- La parte de María es de 100,000 euros (50% del valor total).

- Pago a María:

- Juan le paga a María 100,000 euros para quedarse con la totalidad de la propiedad.

- Implicaciones Fiscales:

- Impuesto sobre Actos Jurídicos Documentados (AJD):

- Se debe pagar un 1% del valor de la vivienda en AJD (dependiendo de la comunidad autónoma).

- AJD = 1% de 200,000 euros = 2,000 euros.

- Impuesto sobre la Renta de las Personas Físicas (IRPF):

- No hay alteración patrimonial, por lo tanto, no tributa por IRPF.

- Impuesto sobre Transmisiones Patrimoniales (ITP):

- No se paga ITP ya que no se considera una transmisión patrimonial.

- Plusvalía Municipal (IIVTNU):

- No se paga plusvalía municipal ya que actualmente está anulado por el Tribunal Constitucional.

- Impuesto sobre Actos Jurídicos Documentados (AJD):

Resultado Final:

- Juan: Paga 100,000 euros a María y 2,000 euros por AJD. Se convierte en el único propietario de la vivienda.

- María: Recibe 100,000 euros y no tiene que pagar impuestos adicionales.

Tasación para extinción de condominio

¿Necesitas conocer el valor real de un condominio?

Te ofrecemos un servicio de tasación profesional, confiable y ajustado a la normativa vigente, ideal para procesos de compra, venta, herencias, particiones o extinción de copropiedad.

¿En qué consiste?

La tasación de un condominio es una evaluación técnica del valor comercial de una unidad dentro de un edificio o conjunto residencial.

Este informe considera factores como la ubicación, superficie, estado de conservación, características del edificio, equipamiento común y condiciones del mercado inmobiliario actual.