Una comunidad de bienes, en el ámbito jurídico y económico, es una forma de propiedad compartida en la que dos o más personas son copropietarias de un bien o conjunto de bienes sin que estos estén divididos en partes específicamente asignadas a cada uno.

La comunidad de bienes es común en situaciones donde la propiedad se adquiere de manera conjunta, como en las herencias o en las compras realizadas por varias personas.

Este tipo de régimen es también una opción popular para la gestión empresarial entre socios que desean iniciar un negocio sin formar una sociedad mercantil formal.

PUNTOS CLAVE PARA EL LECTOR:

– La comunidad de bienes es una figura jurídica utilizada para compartir propiedad y beneficios entre socios, sin requerir capital mínimo para su constitución, mediante un contrato privado.

– Los socios tienen responsabilidad ilimitada y solidaria, respondiendo con sus bienes personales ante deudas y obligaciones.

– La gestión puede ser llevada por uno o varios socios, con decisiones tomadas por mayoría.

– Es una opción flexible y de fácil constitución, pero conlleva riesgos debido a la responsabilidad personal de los socios.

Indice de contenidos

- 1 ¿Qué es una comunidad de bienes?

- 2 Tipos de comunidades de bienes

- 3 ¿Cómo se constituye una Comunidad de Bienes?

- 4 Características de las comunidades de bienes

- 5 Ventajas e inconvenientes de la comunidad de bienes

- 6 Diferencia entre Sociedad y Comunidad de Bienes

- 7 ¿Qué obligaciones fiscales tiene la comunidad de bienes y los comuneros?

- 8 Cómo disolver una comunidad de bienes

- 9 Legislación de la Comunidad de Bienes

- 10 PREGUNTAS FRECUENTES COMUNIDAD DE BIENES

¿Qué es una comunidad de bienes?

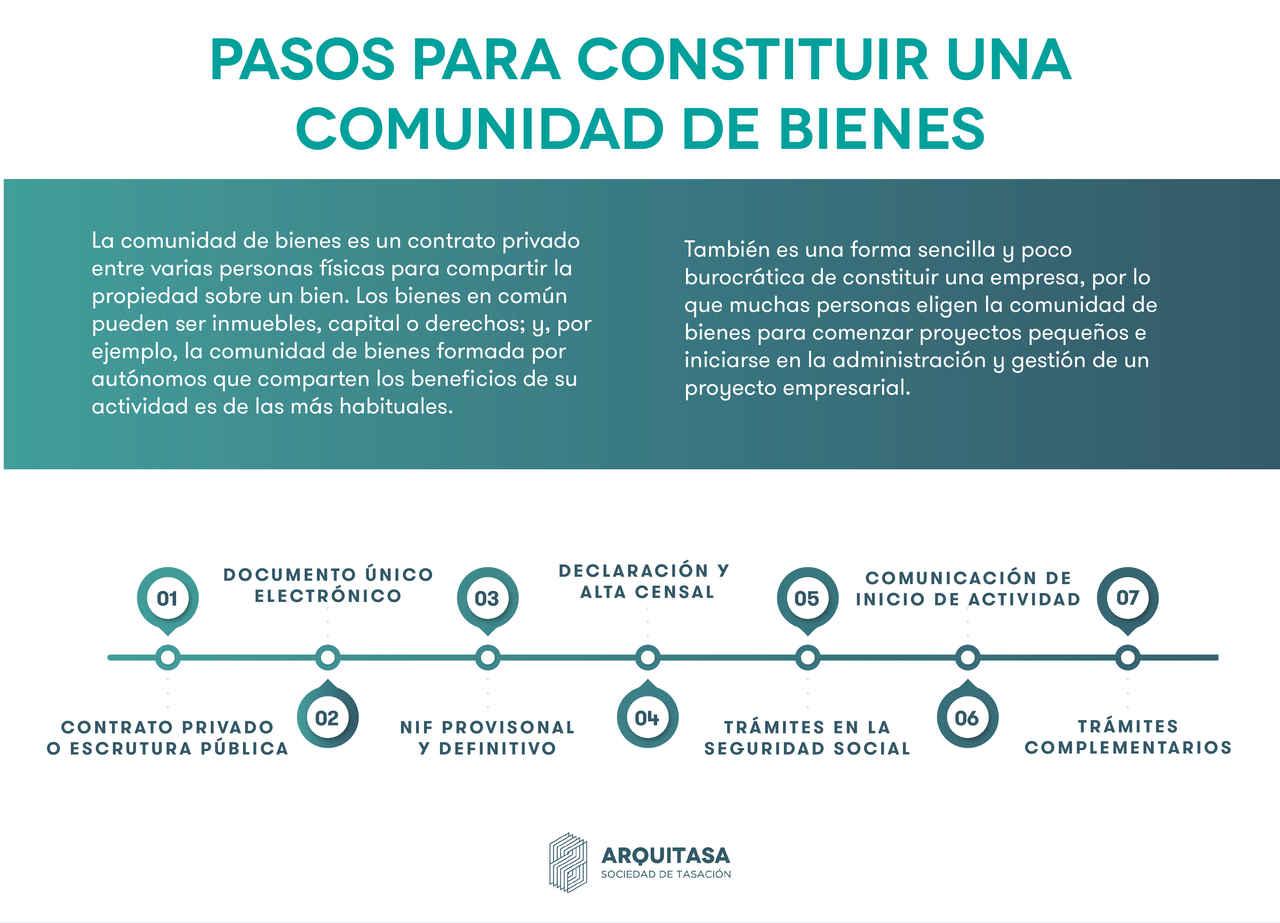

La comunidad de bienes es un contrato privado entre varias personas físicas para compartir la propiedad sobre un bien.

Los bienes en común pueden ser inmuebles, capital o derechos; y, por ejemplo, la comunidad de bienes formada por autónomos que comparten los beneficios de su actividad es de las más habituales.

También es una forma sencilla y poco burocrática de constituir una empresa, por lo que muchas personas eligen la comunidad de bienes para comenzar proyectos pequeños e iniciarse en la administración y gestión de un proyecto empresarial.

En la legislación española, la comunidad de bienes está regulada por los artículos del 392 al 406 del Código Civil: en el Libro II, que habla sobre los bienes y la propiedad, Título III, sobre la comunidad de bienes.

En la definición de comunidad de bienes del Código Civil, se especifica que este régimen se da cuando la propiedad de un bien pertenece proindiviso a varias personas.

Cuando la comunidad de bienes tiene una finalidad mercantil (varios autónomos ponen en común su trabajo y recursos), también se rige por el Código de Comercio.

Tipos de comunidades de bienes

Las comunidades de bienes se pueden clasificar según el tipo de bien (singular o universal), el origen de la comunidad (voluntaria o incidental) y capacidad para disolverla (ordinaria o forzosa).

- Según bien: singular o universal

Según el tipo de bien puesto en común, la comunidad de bienes es singular cuando recae sobre un solo derecho y universal cuando recae sobre todo el patrimonio.

- Según origen: voluntaria o incidental

Según su origen, la comunidad de bienes puede ser voluntaria, cuando las partes han expresado por contrato que quieren constituirla; o forzosa, cuando la CB se origina por incidente ajeno a la voluntad de los comuneros.

- Según capacidad: CB ordinaria y forzosa

Según si el comunero puede disolver la comunidad cuando quiera, esta puede ser ordinaria, donde el copropietario sí tiene la capacidad de dividir el acuerdo (salvo que haya un pacto); o forzosa, cuando el comunero no puede solicitar la división por motivos de orden público o interés general.

- Según propiedad: por cuotas y en mano común

Según si la propiedad del bien es individual proindivis o colectiva, se distingue entre la comunidad de bienes por cuotas o romana; y comunidad colectiva, de mano común o germánica.

Esta diferenciación entre comunidades proviene de dos modelos de derecho:

- Romano: se parte del derecho individual y se concibe la comunidad como una división donde cada propietario es dueño de una parte o cuota.

- Germánico: se parte de la idea de colectividad y del derecho comunitario del grupo por encima del individuo. Se concibe la comunidad como un derecho común y no se fijan cuotas para los propietarios.

En España, la comunidad de bienes está regulada según el modelo de la comunidad romana.

Diferencias entre la comunidad de bienes romana y germánica

- En la comunidad de bienes romana, el bien se divide en partes proindiviso; mientras que en la comunidad germánica, el bien corresponde a todos los comuneros sin división.

- En la comunidad romana, cada comunero puede disponer libremente del bien; mientras que en la germánica, los copropietarios no pueden enajenar el objeto de la comunidad.

- En la comunidad romana, todos los comuneros pueden solicitar la disolución de la comunidad; y en la germánica no. No existe un número máximo de comuneros.

¿Cómo se constituye una Comunidad de Bienes?

- Contrato privado o escritura pública

El primer trámite para constituir la comunidad de bienes depende de si los comuneros van a aportar bienes inmuebles o derechos reales en la constitución.

Si los copropietarios no aportan bienes inmuebles o derechos reales, el primer paso es firmar un contrato privado; y si sí ponen en común fincas o derechos reales, el primer paso es hacer una escritura pública.

El contrato privado es un documento donde se detallan las aportaciones que hace cada comunero a la comunidad de bienes y el porcentaje de participación que cada uno tiene en ella respecto a las pérdidas y las ganancias.

La escritura pública es el documento que firma un notario para dar fe pública de un hecho.

Modelo de contrato de Comunidad de Bienes

Aquí tienes un ejemplo de contrato de constitución de comunidad de bienes para descargar:

- Documento Único Electrónico

El siguiente paso para constituir una comunidad de bienes, después de haber firmado el contrato privado o la escritura pública, es dar de alta la empresa en todos los organismos institucionales.

Actualmente, este proceso es muy sencillo ya que solo hay que rellenar de forma telemática el Documento Único Electrónico (DUE).

El Documento Único Electrónico es un conjunto de formularios que se completa en la plataforma oficial PAE para constituir una empresa por internet en España.

Una vez cumplimentado el DUE, el Sistema de Tramitación Telemática envía el alta a todos los organismos: Agencia Tributaria, Seguridad Social, Agencia Española de Protección de Datos, Oficina Española de Patentes y Marcas, etc.

- NIF o CIF provisional y definitivo

Al enviar el DUE (Documento Único Electrónico) el STT-CIRCE solicita el NIF o CIF provisional y, cuando la Administración Tributaria confirma el NIF o CIF definitivo, se notifica y envía al domicilio fiscal de la comunidad de bienes.

Documentos para obtener el NIF de una comunidad de bienes

- Modelo 036 (casilla 120 marcada) de la “Relación de socios, herederos, miembros o participantes”.

- Acuerdo de voluntades

- Certificado vigente de no coincidencia de nombre

- Escritura pública o contrato privado

- Certificado de inscripción en el Registro Mercantil

- Fotocopia del NIF de quien firme la declaración censal

- Liquidación por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

- Certificado del Registro de Cooperativas (solo para sociedades cooperativas)

- Declaración y Alta censal

A través del DUE, también se dará automáticamente el Alta Censal de la comunidad de bienes y se comunicará la Declaración Censal de cada comunero a la Administración Tributaria.

- Trámites en la Seguridad Social

También al enviar el DUE, se generarán los códigos de cuenta de cotización; la afiliación y alta de los comuneros en el Régimen Especial de Trabajadores Autónomos (RETA) y el alta de los trabajadores si los hay.

- Comunicación de Inicio de actividad

Con el envío de la Declaración Censal, también se comunica el inicio de actividad de la Comunidad de Bienes a la Administración Tributaria que corresponda.

- Trámites complementarios

- Licencias municipales

- Reserva de Marca o Nombre Comercial en la OEPM (Nombre Comercial en la Oficina Española de Patentes y Marcas)

- Comunicación de los contratos de trabajo al Servicio Público de Empleo Estatal.

Características de las comunidades de bienes

Contrato privado

El contrato privado entre dos o más partes es la primera fase de la constitución de la comunidad de bienes: consiste en un documento firmado por todos los comuneros donde acuerdan las condiciones y bienes que se dispondrán proindiviso en la empresa.

Si los bienes puestos en común son inmuebles o derechos reales, deberá levantarse escritura pública ante notario.

Mínimo de socios

Las comunidades de bienes deben contar mínimo con dos socios que aporten bienes, dinero o trabajo y que estén dados de alta con la misma actividad y epígrafes IAE.

Capital social mínimo

Para constituir una comunidad de bienes, no es necesario aportar una cantidad de dinero o capital mínimo. Según el Código Civil, los comuneros deben poner a disposición de la empresa “la cosa común” y las normas básicas, así como su fuerza de trabajo.

Responsabilidad

Una de las características más importantes de la comunidad de bienes es la responsabilidad.

A diferencia de otras fórmulas (como la sociedad limitada), las personas que forman parte de una comunidad de bienes responden de forma ilimitada y solidaria (con todos sus bienes presentes y futuros) a todas las deudas contraídas por la comunidad de bienes.

Cuando la comunidad de bienes tiene una finalidad mercantil (varios autónomos ponen en común su trabajo y recursos), también se rige por el Código de Comercio.

Ventajas e inconvenientes de la comunidad de bienes

Por el tipo de fórmula empresarial, la comunidad de bienes es un tipo de organización orientada a capitales pequeños y poco número de socios.

Las ventajas de una comunidad de bienes frente a cualquier otra clase de empresa empiezan por la simplicidad de los trámites para constituirla: como comentábamos en el epígrafe anterior, la mayor parte del proceso puede realizarse de forma telemática.

Por otra parte, una de las características ventajosas de la comunidad de bienes es que los comuneros no necesitan disponer de un capital mínimo para constituir la empresa (a diferencia, por ejemplo, de la sociedad limitada) y pueden empezar solo con su fuerza de trabajo.

Además, la comunidad de bienes no paga impuesto de sociedades (que grava con un 25% los ingresos de las empresas constituidas como sociedad), por lo que su aportación a las arcas públicas está determinada por el IRPF.

Esto es ventajoso para los negocios que no tienen una facturación elevada.

Respecto a los inconvenientes, el principal es la responsabilidad ilimitada de los miembros frente a las deudas o agravios a terceros.

Además, la comunidad de bienes suele tener un acceso menor que el resto de fórmulas a subvenciones y ayudas del Estado.

Ventajas

- Trámites simples

- Sin capital mínimo

- Sin Impuesto de Sociedades

Desventajas

- Responsabilidad ilimitada de los miembros

- Acceso menor a ayudas y subvenciones

Diferencia entre Sociedad y Comunidad de Bienes

Una sociedad civil es una figura empresarial privada con personalidad jurídica propia por la que varias personas acuerdan iniciar una actividad para obtener un beneficio económico.

Las diferencias principales entre la comunidad de bienes y la sociedad civil son la su constitución y su finalidad.

Por un lado, la sociedad civil se forma expresamente para obtener un beneficio económico; mientras que la comunidad de bienes puede crearse por una circunstancia ajena a la voluntad expresa de los comuneros.

Además, la sociedad civil se dota de personalidad jurídica propia y la comunidad de bienes no.

| Comunidad de bienes | Sociedad Civil | |

| Constitución | Puede constituirse de forma voluntaria o incidental | Se constituye a voluntad de las personas que la forman |

| Finalidad | Mantener y explotar de forma compartida una propiedad común | Obtener beneficios a través de una actividad desarrollada por todos los miembros |

| Forma jurídica | No tiene personalidad jurídica | Tiene personalidad jurídica |

| Régimen fiscal | Atribución de rentas proporcional a la participación | Atribución de rentas proporcional a la participación |

| Extinción | Adquisición, venta o división de la cosa común y las cuotas de participación | Consentimiento unánime, fin del contrato o imposibilidad de consecución del objetivo social. |

¿Qué obligaciones fiscales tiene la comunidad de bienes y los comuneros?

La comunidad de bienes entendida como la fórmula empresarial por la que dos o más autónomos ponen en común fuerza de trabajo y recursos, es una de las figuras más simples para constituir una empresa porque, entre otros motivos, su régimen fiscal es el más simple.

Las comunidades de bienes se encuentran bajo el régimen de atribución de rentas, por lo que cada comunero tributa por el IRPF y obtiene beneficios y deudas en función de su porcentaje de participación en la comunidad.

Respecto al régimen fiscal de la Comunidad de Bienes, tanto la entidad como los socios deben presentar los modelos correspondientes a los impuestos sobre la facturación además de la Declaración Informativa anual (modelo 184) para la CB y la Declaración de la Renta (para los comuneros).

Modelos fiscales que debe presentar la Comunidad de Bienes

- Modelo 111: liquidación trimestral de las retenciones a cuenta del IRPF de los profesionales que integran la CB.

- Modelo 115: liquidación trimestral de las retenciones a cuenta del IRPF para titulares de contratos de alquiler.

- Modelo 184: declaración informativa para comunidades en régimen de atribución de rentas.

- Modelo 123: declaración de retenciones de ingresos de determinados rendimientos de capital inmobiliario y rentas para dividendos pagados a socios capitalistas.

- Modelo 180 y 190: declaración informativa anual de retenciones e ingresos a cuenta del IRPF.

- Modelo 303: liquidación trimestral del IVA.

- Modelo 390: liquidación anual del IVA.

Modelos fiscales que deben presentar los comuneros

- Modelo 130: declaración trimestral de gastos e ingresos y pago fraccionado para autónomos en régimen de estimación directa.

- Modelo 131:declaración trimestral de gastos e ingresos y pago fraccionado para autónomos en módulos.

- Declaración de la Renta de las Personas Físicas: liquidación anual de ganancias y retenciones.

Cómo declarar los ingresos de una comunidad de bienes en la Declaración de la Renta

Los autónomos que forman la comunidad de bienes tributan sus ingresos a través de la Declaración de la Renta y presentan trimestralmente el Modelo 130 y el Modelo 131.

Cómo disolver una comunidad de bienes

Aunque siempre es preferible el acuerdo entre todos los comuneros para extinguir la comunidad de bienes, según el Código Civil, la comunidad de bienes puede disolverse a petición de un solo comunero: sin necesidad de unanimidad.

Además, la disolución y liquidación de la comunidad de bienes también puede ejecutarse por los siguientes motivos:

- Fin del plazo de constitución

- Extinción de la cosa común

- Defunción, incapacidad o insolvencia de un miembro de la comunidad.

- Sentencia judicial.

- Voluntad de cualquiera de los propietarios de la comunidad de bienes.

Cómo disolver una comunidad de bienes paso a paso

- Resolver deudas con particulares y Administración.

- Reparto de bienes y derechos en función de los porcentajes de participación.

- Firma de un contrato de disolución de bienes.

- Notificación a la Agencia Tributaria

- Presentación del modelo 036 de Baja en el Censo de Empresarios por Causa de Disolución y Liquidación.

- Presentación de una copia firmada ante notario del modelo 600.

- Firma de escritura pública de disolución (para comunidades con derechos reales o bienes).

- Abono del Impuesto sobre Actos Jurídicos Documentados (AJD) a través del modelo 600.

- Impuesto de Sucesiones y Donaciones (ISD) cuando el reparto de la cosa común se asigna a uno de los comuneros y su valor excede la proporción que tenía en la cuota de participación.

- Impuesto sobre la Renta de las Personas Físicas si se obtiene un beneficio tras la disolución con respecto a la aportación inicial.

- Presentación del modelo TA 521 ante la Seguridad Social.

Cómo disolver una comunidad de bienes indivisibles

Las comunidades de bienes pueden estar constituidas sobre bienes indivisibles en régimen de proindiviso, como por ejemplo una vivienda en un edificio.

En este caso, cuando el proindiviso no se puede separar en partes proporcionales, la fórmula para disolver la comunidad depende de si existe acuerdo o no entre las personas propietarias.

Si no existe acuerdo entre los comuneros para disolver la comunidad de bienes indivisibles, se deberá recurrir al procedimiento judicial para repartir el proindiviso.

Cuando sí existe acuerdo entre los comuneros para disolver un proindiviso de bienes indivisibles, se puede adjudicar toda la propiedad a un comunero para que compense económicamente a los demás; o vender a un tercero para repartir los beneficios.

Cómo disolver una comunidad de bienes con hipoteca

Si la comunidad de bienes está constituida sobre un inmueble en régimen de proindiviso y sujeto a un préstamos hipotecario, la disolución se producirá modificando las condiciones de la hipoteca para escriturarla a un comunero que asumirá la responsabilidad o subrogando la hipoteca a un tercero.

En el caso de que no exista acuerdo entre los comuneros para disolver la comunidad con la hipoteca, el inmueble saldrá a subasta pública según el artículo 404 del Código Civil.

Legislación de la Comunidad de Bienes

La Comunidad de Bienes está legislada por el Código Civil y por el Código de Comercio cuando la comunidad tiene finalidad mercantil. En el Código Civil, la comunidad de bienes se regula a partir del artículo 392.

PREGUNTAS FRECUENTES COMUNIDAD DE BIENES

Comunidad de bienes para una herencia

La comunidad de bienes hereditaria proindiviso por herencia se da cuando una persona deja uno o más bienes en herencia a varios herederos sin repartir exáctamente las cuotas entre ellos o sobre bienes indivisibles.

La comunidad hereditaria se considera un régimen transitorio hasta que se ejecuta la división de los bienes.

Estatutos de una comunidad de bienes

Los estatutos de la comunidad de bienes son aquellas reglas que rigen el funcionamiento interno de la empresa y que están pactadas en el contrato de constitución de la comunidad de bienes.

Ejemplos de comunidad de bienes

La comunidad de bienes es una de las figuras jurídicas más versátiles de la legislación española. Por ejemplo:

- Matrimonio en régimen de separación de bienes o pareja de hecho que adquiere una vivienda.

- Hermanos que se reparten una herencia en régimen de proindiviso.

- Vecinos de un edificio en régimen de división horizontal y que tienen propiedad proindiviso sobre las zonas comunes.

- Asociación entre autónomos para constituir una entidad mercantil.

Comunidad de bienes entre familiares

La comunidad de bienes entre familiares es una forma de organización y gestión de los bienes en la que dos o más personas pertenecientes a una misma familia deciden poner en común sus bienes y recursos para llevar a cabo una actividad económica en común.

Esta modalidad de comunidad de bienes permite a los miembros de la familia colaborar y compartir los gastos, ingresos y responsabilidades de manera conjunta, lo que puede resultar beneficioso tanto desde el punto de vista económico como en la gestión de los recursos.

Es importante destacar que la comunidad de bienes entre familiares no requiere de la constitución de una sociedad mercantil, lo que la convierte en una opción más sencilla y económica para aquellos que deseen emprender un negocio en conjunto.

Una de las ventajas de esta forma de organización es que no es necesario un capital mínimo para su constitución, lo que facilita el acceso a este tipo de estructura para aquellos que deseen iniciar un proyecto en familia.

Es necesario tener en cuenta que, al tratarse de una comunidad de bienes, todos los miembros serán responsables de manera solidaria e ilimitada de las deudas y obligaciones derivadas de la actividad económica, por lo que es importante establecer acuerdos claros y precisos para evitar conflictos futuros.

Requisitos comunidad de bienes

La comunidad de bienes (C.B.) es una forma de organización empresarial en la cual dos o más personas deciden unirse para llevar a cabo una actividad económica de forma conjunta.

Uno de los requisitos para constituir una comunidad de bienes es que los socios deben aportar bienes o recursos a la misma, ya sea en forma de dinero, bienes inmuebles, maquinaria u otros activos.

Estos aportes se convierten en el capital social de la comunidad.

Otro requisito es la necesidad de un contrato de constitución de la comunidad de bienes, en el cual se establecen los derechos y obligaciones de los socios, así como las reglas de funcionamiento de la comunidad.

Además, es importante que los socios de la comunidad de bienes sean mayores de edad y cuenten con la capacidad legal necesaria para formar parte de esta organización empresarial.

Por último, es necesario realizar la inscripción de la comunidad de bienes en el Registro Mercantil correspondiente, para que esta adquiera personalidad jurídica y pueda actuar como una entidad legalmente reconocida.

Comunidad de bienes para gestionar alquileres

| Naturaleza | Gestión conjunta de propiedades de alquiler por dos o más personas. |

| Ventajas | Flexibilidad, simplicidad, compartición de responsabilidades y beneficios. |

| Gestión de Gastos e Ingresos | Distribución de gastos (impuestos, seguros, mantenimiento) y reparto de ingresos por alquiler según participación. |

| Requisitos Legales | No requiere estructura legal compleja. Puede formalizarse con contrato privado o verbalmente, pero se recomienda documento escrito. Conveniente inscribir en Registro de la Propiedad. |

| Toma de Decisiones | Cada comunero tiene voz y voto en decisiones sobre alquileres, selección de inquilinos y mejoras del inmueble. |

| Importancia | El consenso y la comunicación entre comuneros son clave para evitar conflictos y asegurar el buen funcionamiento. |

Bibliografía y referencias utilizadas para el desarrollo del articulo.

- Albiez Dohrmann, K. J., Adán García, M. E., & Alventosa del Río, J. (2021). Comunidad de bienes (2ª ed.). Tirant lo Blanch.

- Mondeja, E. (2019). La comunidad de bienes: Comentarios, concordancias, jurisprudencia y formularios. Editorial Ley 57.

- López, M. J. R. (2021). Exclusión de las reglas de la comunidad de bienes mediante el contrato de sociedad civil. Marcial Pons.