La Orden ECM/599/2025 no sustituye por completo la Orden ECO/805/2003.

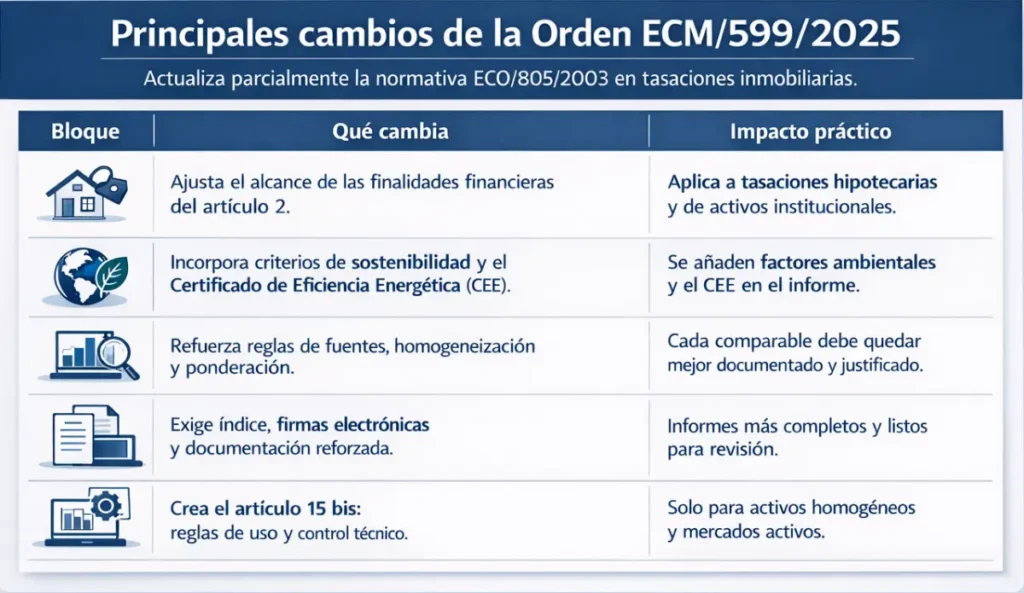

La Orden ECM/599/2025 actualiza varios puntos clave del marco de tasación para ciertas finalidades financieras: redefine el ámbito de aplicación, incorpora el principio de sostenibilidad, endurece la trazabilidad de comparables y fuentes, ajusta documentación e informes, y añade reglas para modelos automatizados de valoración.

Se publicó el 12 de junio de 2025 y entró en vigor el 12 de agosto de 2025.

Si lo llevamos a terreno práctico, el cambio no está en «inventar otra forma de tasar», sino en justificar mejor, documentar mejor y dejar mejor rastro técnico de cómo llegamos al valor. Ahí es donde la nueva orden aprieta de verdad.

PUNTOS CLAVE PARA EL LECTOR:

➯ La Orden ECM/599/2025 no crea una norma desde cero: actualiza la ECO/805/2003 y eleva la exigencia en cómo se justifica, documenta y defiende cada tasación.

➯ El gran giro está en la trazabilidad de comparables: más control sobre fuentes, homogeneización, ponderaciones y un mínimo de seis testigos bien sustentados en el informe.

➯ La sostenibilidad entra de lleno en la valoración, junto con el peso del certificado de eficiencia energética y nuevos criterios para reflejar su impacto real en el valor del inmueble.

➯ También cambian la documentación y la forma del informe: firmas electrónicas, índice inicial, nuevas reglas para inmuebles en construcción o rehabilitación y apertura a modelos automatizados de valoración.

Indice de contenidos

- 1 1. ¿Qué cambia realmente con la Orden ECM/599/2025?

- 2 2. ¿Desde cuándo se aplica la Orden ECM/599/2025?

- 3 3. ¿A qué tasaciones se aplica esta norma?

- 4 4. ¿Qué cambia en la metodología de tasación?

- 5 5. ¿Qué cambia en el informe y en la documentación de tasación?

- 6 6. ¿Cómo aplicamos la Orden ECM/599/2025 en la práctica?

- 7 7. Casos prácticos de aplicación

- 8 8. ¿Qué no cambia con la Orden ECM/599/2025?

- 9 9. Preguntas y respuestas sobre la Orden ECM/599/2025

1. ¿Qué cambia realmente con la Orden ECM/599/2025?

Cambia, sobre todo, la forma de aplicar y defender la tasación.

La orden refuerza el control sobre documentación, comparables, superficies, advertencias, firma del informe y uso de modelos automatizados, además de introducir el principio de sostenibilidad y nuevas reglas para ciertos inmuebles en construcción o rehabilitación.

1.1 Resumen en 60 segundos

- La orden sigue operando sobre la ECO/805/2003, pero modifica varios preceptos y añade el artículo 15 bis sobre modelos automatizados de valoración.

- Se aplica a las finalidades financieras del artículo 2: garantía hipotecaria, aseguradoras y reaseguradoras, instituciones de inversión colectiva inmobiliaria y fondos de pensiones.

- Entra el principio de sostenibilidad: debemos considerar factores medioambientales cuando corresponda y cuando su efecto sea incorporable al método de valoración.

- El certificado de eficiencia energética pasa a formar parte de la documentación de tasación, con régimen distinto para edificios terminados y para inmuebles en construcción o en proyecto.

- Se refuerza el método de comparación: fuente de cada testigo, trazabilidad, justificación de homogeneización, ponderaciones y un mínimo de seis comparables en la información del informe.

- El informe debe incluir índice al inicio y las firmas pasan a ser necesariamente electrónicas para quienes lo firman.

- La definición de actualización baja a dos años y se ajusta la advertencia específica sobre posible reducción significativa del valor en ciertas tasaciones hipotecarias.

1.2 ¿Qué modifica frente a la Orden ECO/805/2003?

Modifica la ECO/805/2003 sobre la que llevamos trabajando desde 2003. No borra su estructura, pero sí corrige artículos nucleares sobre ámbito, principios, documentación, advertencias, comparación, informe, superficies y reglas para modelos automatizados.

Por eso conviene hablar de «actualización relevante» y no de «norma completamente nueva».

1.3 ¿A quién afecta y a quién no afecta?

Afecta de lleno a quienes emiten, revisan o usan tasaciones para las finalidades financieras del artículo 2.

Si hablamos de una tasación hipotecaria o de valoraciones para aseguradoras, IIC inmobiliarias o fondos de pensiones, sí estamos dentro.

Si hablamos de una valoración meramente orientativa, comercial o con otra finalidad ajena a ese ámbito, no encajamos automáticamente en esta orden.

2. ¿Desde cuándo se aplica la Orden ECM/599/2025?

Se aplica desde el 12 de agosto de 2025. La orden se publicó el 12 de junio de 2025 y fijó una vacatio legis de dos meses.

A partir de esa fecha, los informes sujetos a la norma deben ajustarse al nuevo texto.

3. ¿A qué tasaciones se aplica esta norma?

No se aplica a «toda tasación inmobiliaria».

El artículo 2 acota cuatro finalidades concretas, y ese punto conviene dejarlo claro desde el principio para no arrastrar errores de interpretación.

3.1 Tasaciones con finalidad hipotecaria

Entramos en la orden cuando la tasación sirve como garantía hipotecaria de créditos o préstamos que formen o vayan a formar parte de la cartera de cobertura de títulos hipotecarios emitidos por entidades de crédito.

Este es el bloque más conocido y, probablemente, el que más dudas prácticas genera.

3.2 Tasaciones para aseguradoras y reaseguradoras

También se aplica a la determinación del valor razonable y a la valoración de activos de entidades aseguradoras y reaseguradoras en los términos que remite el propio artículo 2.

Aquí cobra más peso la coherencia documental, la periodicidad y la conexión con supervisión sectorial.

3.3 Tasaciones para instituciones de inversión colectiva inmobiliaria y fondos de pensiones

La orden sigue cubriendo la determinación del patrimonio de las IIC inmobiliarias y del patrimonio inmobiliario de los fondos de pensiones.

Además, habilita a la CNMV y a la Dirección General de Seguros y Fondos de Pensiones para desarrollar la orden en esos ámbitos.

3.4 ¿Cuándo estamos fuera de ámbito?

Estamos fuera cuando la tasación no se usa para esas finalidades financieras. En ese caso podemos trabajar con otros marcos o con valoraciones no sujetas a la ECO/805/2003, aunque a veces usemos técnicas parecidas.

La clave no es el nombre del informe, sino para qué se va a usar.

4. ¿Qué cambia en la metodología de tasación?

La metodología de tasación no se reinventa, pero sí se vuelve más exigente en tres planos: sostenibilidad, superficies y comparación.

Eso obliga a revisar cómo seleccionamos información, cómo justificamos ajustes y cómo dejamos constancia del proceso.

4.1 ¿Cómo entra ahora la sostenibilidad en la valoración?

Entra como principio de sostenibilidad en el artículo 3.

Eso significa que los métodos de cálculo deben considerar, cuando corresponda, indicadores del efecto de factores medioambientales sobre el inmueble, incluyendo riesgos medioambientales y climáticos.

El matiz importante es que no hablamos de una prima automática por «ser sostenible», sino de integrar esos factores cuando realmente afecten al valor y sea técnicamente factible hacerlo.

4.2 ¿Qué papel tiene el certificado de eficiencia energética?

Pasa a ser documentación a integrar en la tasación.

Para edificios terminados se exige el certificado de eficiencia energética debidamente registrado.

Para edificios en construcción o en proyecto basta el certificado acompañado de la copia de la solicitud de inscripción en el registro, precisamente para no bloquear la tasación por los tiempos administrativos de inscripción.

4.3 ¿Qué cambia en superficies y espacios diferenciados?

Cambia la definición de superficie útil y se excluyen expresamente los espacios exteriores de esa superficie útil.

Además, si ciertos espacios tienen valor independiente por su uso o características, debemos valorarlos de forma separada y justificarlo.

La norma también exige que el informe desglose la superficie adoptada de cada espacio valorado y, si usamos una superficie distinta de la útil comprobada, que expliquemos por qué.

4.4 ¿Qué cambia en comparables, homogeneización y ponderación?

Aquí está uno de los cambios más relevantes.

Debemos poder acreditar la fuente de las características relevantes de los comparables, justificar su trazabilidad y consistencia, explicar si hemos homogeneizado valor unitario o valor total, razonar las variables elegidas y los coeficientes aplicados, y justificar de forma expresa cualquier ponderación de testigos.

Además, en la información del informe aparecen al menos seis inmuebles comparables, con más detalle sobre localización, superficies, referencia catastral, fuente y tratamiento del precio ofertado hasta llegar al precio usado en la valoración.

4.5 ¿Qué cambia en actualización, advertencias y modelos automatizados?

La actualización de una tasación pasa a definirse como revisión de una tasación anterior emitida por la misma entidad antes de dos años desde su fecha de emisión.

En tasaciones de la finalidad hipotecaria, la advertencia específica se ajusta para cubrir supuestos en los que exista una probabilidad elevada de reducción significativa del valor nominal antes de dieciocho meses desde la fecha de caducidad.

Y, además, aparece el artículo 15 bis para modelos automatizados: solo para inmuebles homogéneos en mercados activos, con metodología contrastada, datos suficientes y documentación disponible para el Banco de España.

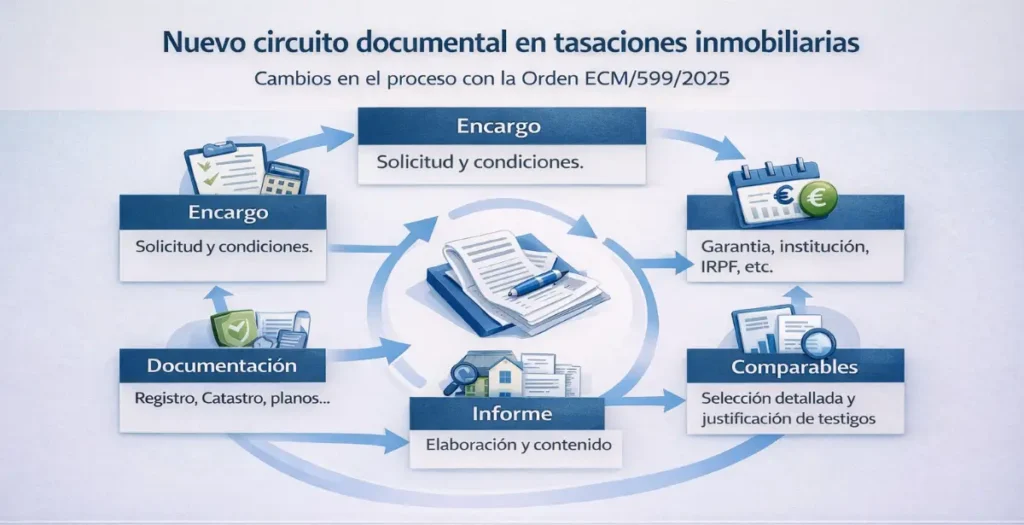

5. ¿Qué cambia en el informe y en la documentación de tasación?

Cambia bastante más de lo que parece a primera vista. La orden no solo toca el cálculo; también obliga a ordenar mejor el informe, reforzar firmas y cerrar lagunas documentales que antes generaban más flexibilidad.

5.1 Documentación registral y catastral

Se elimina la posibilidad de usar fotocopia del libro del Registro de la Propiedad. Para la finalidad hipotecaria, la certificación registral puede sustituirse por original o copia de nota simple registral expedida en los tres meses anteriores o por documentos equivalentes emitidos telemáticamente.

También se refuerza la documentación catastral cuando exista.

5.2 Edificios en construcción o rehabilitación

Si valoramos un edificio en construcción o en rehabilitación bajo hipótesis de edificio terminado, necesitamos proyecto visado, última certificación de obra, contrato de ejecución y presupuesto, si existen.

La novedad más comentada es que la licencia de obra puede sustituirse por una autorización administrativa municipal previa.

Ahora bien, no vale cualquier autorización ni opera de forma automática como si fuera equivalente a una licencia completa.

Para que pueda admitirse, debe cumplir varias condiciones concretas: no puede sustituir la futura licencia, tiene que existir una comprobación urbanística previa, debe permitir ejecutar al menos el 60 por ciento del presupuesto de ejecución material e incluir los elementos esenciales de estructura y envolvente.

Además, debe existir la declaración de obra nueva en construcción inscrita en el Registro de la Propiedad.

5.3 Forma y firma del informe

El informe debe llevar índice al inicio con páginas y anexos. Las firmas pasan a ser necesariamente electrónicas.

Y si quien realiza la visita e inspección ocular no es la misma persona que realiza el informe, hay que identificar también a ese profesional en el propio documento.

Esto mejora la trazabilidad interna y la defensa técnica del expediente.

6. ¿Cómo aplicamos la Orden ECM/599/2025 en la práctica?

La forma más razonable de adaptarnos es revisar proceso, no solo plantilla. Si solo cambiamos dos párrafos del informe, nos quedamos cortos.

6.1 Checklist de adaptación en 5 pasos

- Revisamos el alcance del encargo y confirmamos si la finalidad entra en el artículo 2.

- Actualizamos el checklist documental: Registro, Catastro, CEE, proyecto visado, autorización administrativa previa y obra nueva en construcción cuando proceda.

- Rehacemos la parte de comparación para dejar trazabilidad real de fuentes, superficies, homogeneización, ponderaciones y precio recortado.

- Ajustamos la plantilla del informe: índice, firmas electrónicas, desglose de superficies y mejor redacción de advertencias y condicionantes.

- Reforzamos revisión interna, especialmente en expedientes con sostenibilidad, inmuebles en construcción, superficies complejas o uso de modelos automatizados.

7. Casos prácticos de aplicación

7.1 Vivienda residencial

En vivienda, el cambio más visible lo notamos en comparación y documentación. ç

Si usamos comparables, ya no basta con «tenerlos»; debemos poder explicar mejor su fuente, si se visitaron, qué superficie estamos usando, cómo recortamos el precio ofertado y por qué la homogeneización se ha hecho sobre valor unitario o total.

Si además contamos con CEE, debemos integrarlo en el expediente.

7.2 Local u oficina

En terciario seguimos valorando con los métodos aplicables al activo, pero la nueva orden nos obliga a dejar más clara la lógica de las variables que de verdad pesan en el valor y a justificar mejor superficies, documentación y trazabilidad.

Si el activo tiene componentes diferenciados con valor independiente, debemos tratarlos como tal y explicarlo.

7.3 Nave industrial

En naves, la sostenibilidad y los riesgos medioambientales pueden ser más sensibles que antes, sobre todo cuando el mercado sí los incorpora.

No significa que toda nave cambie de valor por defecto, pero sí que debemos preguntarnos si esos factores afectan al activo y si podemos integrarlos técnicamente en la valoración.

7.4 Suelo o promoción en construcción

Aquí la parte documental manda. Si trabajamos con una autorización administrativa previa en lugar de licencia de obra, no vale cualquier documento municipal.

Debe cumplir las condiciones tasadas por la orden y venir acompañada de obra nueva en construcción inscrita. Además, en estos expedientes conviene extremar advertencias y comprobar que el soporte urbanístico está bien descrito.

8. ¿Qué no cambia con la Orden ECM/599/2025?

No cambia el hecho de que seguimos dentro de la arquitectura de la ECO/805/2003.

Tampoco fija precios oficiales de mercado ni establece que la sostenibilidad suba por sí sola el valor de cualquier inmueble.

Lo que sí cambia es el estándar de prueba y de justificación que debemos soportar dentro del expediente.

8.1 Errores comunes a evitar

- Confundir «tasación inmobiliaria» con «tasación para finalidades del artículo 2». No siempre es lo mismo.

- Tratar el certificado de eficiencia energética como un extra comercial y no como documentación de tasación cuando corresponda.

- Seguir usando comparables sin fuente clara o ponderaciones sin justificar.

- Mezclar superficie útil, construida y adoptada sin explicarlo en informe y homogeneización.

- Pensar que una autorización administrativa previa equivale, sin más, a una licencia de obra. La orden exige condiciones concretas y obra nueva en construcción inscrita.

- Creer que un modelo automatizado vale para cualquier activo. No: la norma lo restringe a inmuebles homogéneos en mercados activos y con datos suficientes.

9. Preguntas y respuestas sobre la Orden ECM/599/2025

9.1 ¿Es obligatorio aplicar la Orden ECM/599/2025 en una tasación hipotecaria?

Sí, si estamos ante una tasación incluida en la finalidad hipotecaria del artículo 2.a), debemos aplicar el texto vigente desde el 12 de agosto de 2025.

En la práctica, eso nos obliga a revisar documentación, advertencias, comparables e informe, no solo a cambiar una referencia legal en portada.

9.2 ¿Qué cambia exactamente en los testigos o comparables?

Cambia la exigencia de trazabilidad. Debemos indicar la fuente de cada testigo, si se visitó, qué superficies usamos, cómo pasamos del precio ofertado al precio utilizado y por qué elegimos unas variables, coeficientes y ponderaciones y no otras.

Ese es uno de los puntos donde más fácil será que revisión interna o auditoría detecten debilidades.

9.3 ¿El certificado de eficiencia energética pasa a ser obligatorio siempre?

No en todos los casos del mismo modo. Para edificios terminados se exige el certificado debidamente registrado; para inmuebles en construcción o en proyecto basta con el certificado acompañado de la solicitud de inscripción en el registro.

Lo importante es que deja de ser un dato accesorio y pasa a integrarse en la documentación de valoración.

9.4 ¿La nueva norma cambia el valor final o cambia sobre todo la forma de justificarlo?

Cambia sobre todo la forma de justificarlo, aunque esa mejor justificación puede llevarnos a afinar el valor final en algunos expedientes.

La orden aprieta en sostenibilidad, superficies, comparables, fuentes, advertencias y documentación, así que el impacto real suele aparecer en cómo defendemos el valor, más que en un cambio automático de método o de cifra.

9.5 ¿Qué debe incluir un informe para ser sólido ante revisión o auditoría?

Debe partir de una finalidad bien encajada en el artículo 2, incorporar la documentación exigible, dejar índice y firmas electrónicas, explicar superficies y advertencias, y documentar con claridad la selección y tratamiento de comparables.

Si además intervienen modelos automatizados o autorizaciones previas a licencia, el listón documental sube todavía más.

9.6 Glosario básico

- Finalidad financiera: Es el uso concreto de la tasación dentro de los supuestos del artículo 2 de la orden: garantía hipotecaria, aseguradoras y reaseguradoras, IIC inmobiliarias y fondos de pensiones.

- Informe de tasación: Es el documento técnico completo donde dejamos el análisis, la metodología, la documentación y la justificación del valor. Ahora debe incluir, entre otras cosas, índice al inicio y firmas electrónicas.

- Testigo o comparable: Es cada inmueble que usamos como referencia en el método de comparación. Con la nueva orden debemos documentar mejor su fuente, superficies, visita y tratamiento del precio.

- Homogeneización: Es el proceso de ajustar comparables para hacerlos realmente comparables con el inmueble valorado.

- Superficie útil: Es la superficie del suelo delimitada por la cara interior de cerramientos externos, excluyendo ciertos elementos interiores y, de forma expresa, los espacios exteriores.

- Modelo automatizado de valoración: Es la valoración obtenida mediante modelos automatizados regulados en el nuevo artículo 15 bis, aplicables solo a inmuebles homogéneos en mercados activos y con metodología y datos debidamente contrastados.

9.7 Disclaimer

Este artículo está centrado en normativa española y en la aplicación de la Orden ECM/599/2025 sobre la ECO/805/2003 para ciertas finalidades financieras.

No sustituye la lectura del BOE ni el análisis jurídico o técnico de un expediente concreto, especialmente cuando intervienen normativa urbanística autonómica o local, supervisión sectorial o casuística registral específica.

Tomas Romera Navarro

Coordinador Técnico de Tasaciones

Arquitecto técnico por la Universidad Politécnica de Cartagena y formado en Ingeniería Civil por el Instituto Politécnico de Setúbal. En Arquitasa coordina criterios técnicos de tasación y revisión de informes de valoración inmobiliaria.

Contenido revisado por Arquitasa, sociedad de tasación homologada por el Banco de España nº 4404. Equipo con +35 años de experiencia en sector.