¿Qué hacer si una tasación inmobiliaria es baja? Guía práctica por escenarios (hipoteca, compra, herencia y Hacienda)

Si una tasación sale baja, no siempre está “mal”, pero sí puede cambiar tu operación: menos financiación, renegociación de precio o necesidad de una valoración alternativa.

Nuestro enfoque es práctico: (1) revisar el informe con lupa, (2) decidir la palanca correcta: revisión, segunda tasación o negociación.

PUNTOS CLAVE PARA EL LECTOR:

➯ Una tasación baja ocurre cuando el valor del inmueble tasado es inferior al precio de compra o al importe solicitado en una hipoteca, lo que puede complicar la financiación.

➯ En estos casos, es posible negociar con el banco para mejorar las condiciones del préstamo o aportar más capital propio para cubrir la diferencia.

➯ Otra opción es solicitar una segunda tasación con otra entidad para intentar obtener un valor más favorable.

➯ Es importante revisar el informe de tasación para identificar posibles errores y discutirlos con el tasador o la entidad financiera.

Tasación baja: qué significa y cuándo te bloquea de verdad

Una tasación es “baja” cuando el valor tasado queda por debajo de lo que necesitas para cerrar el objetivo (hipoteca, compra, reparto, garantía o impuestos).

En hipoteca, lo habitual es que la entidad vincule la cuantía al valor de tasación y aplique límites (frecuente: hasta el 80% según riesgo y perfil).

Ejemplo rápido

- Precio pactado: 250.000 €

- Tasación: 220.000 €

- Si el banco calcula sobre 220.000 €, la financiación baja y tú cubres la diferencia (más gastos).

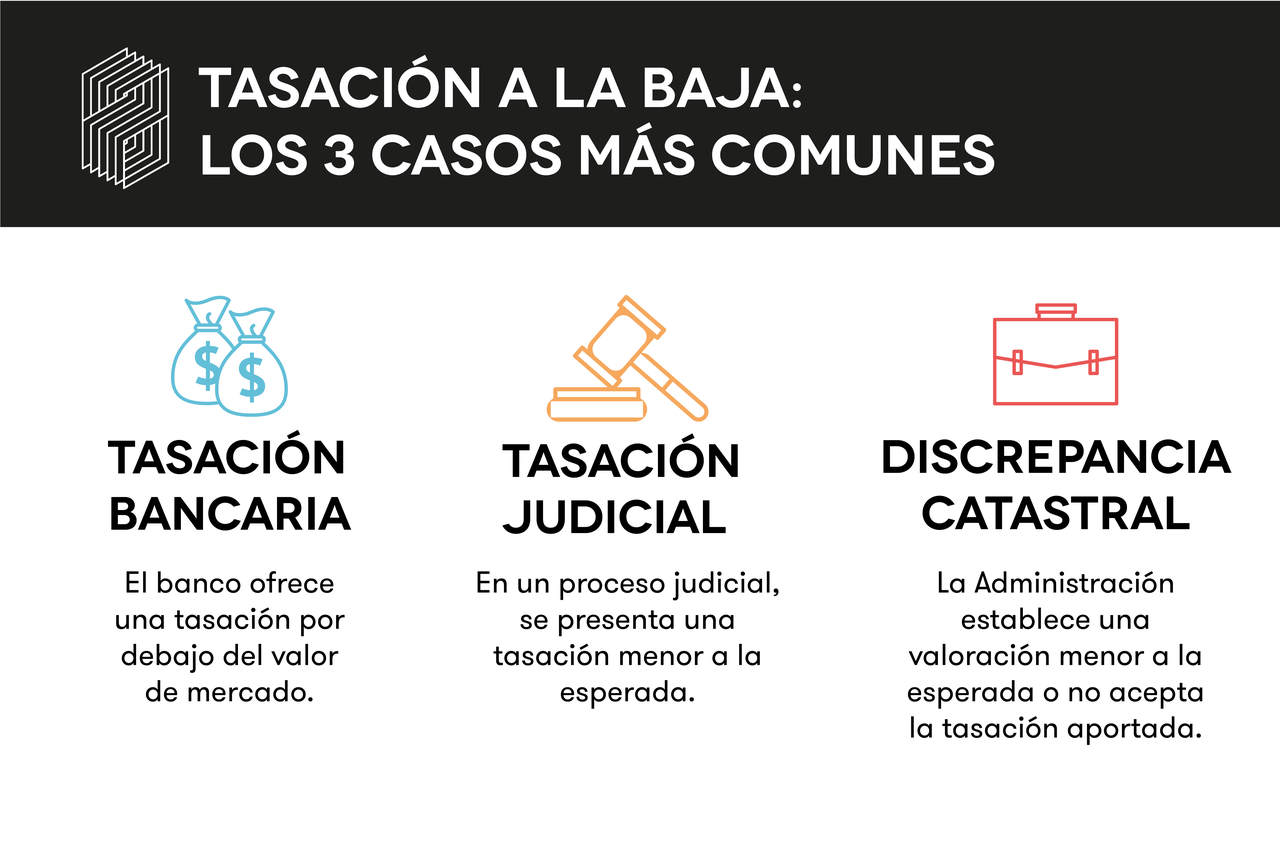

Caso habitual: tasación hipotecaria “muy baja” cuando la gestión se canaliza con el banco

Cuando la tasación se tramita dentro del circuito de una entidad, el problema suele ser doble:

- te falta margen (plazos, documentación, réplica),

- y el valor puede no encajar con tu operación.

Aquí, lo más útil es recuperar control: pedir el informe, revisar datos y, si procede, aportar una tasación independiente.

Puedes aportar una tasación externa (si cumple requisitos)

La normativa exige que las entidades acepten una tasación aportada por el cliente si:

- está certificada por tasador/sociedad homologada, y

- no está caducada.

La entidad puede hacer comprobaciones, pero no puede cobrarte por ellas.

Qué hacer si el banco retrasa o no entrega la copia

- Pide la copia por escrito (correo/email) y solicita motivo del retraso/negativa.

- Guarda evidencias: fecha, persona, respuesta y plazos.

- Si no avanza, envía una solicitud formal de reclamación (p. ej. burofax/certificado).

- Si el tiempo aprieta, encarga una tasación independiente para no perder la compraventa.

Además, el Banco de España recuerda que si la tasación la paga el cliente, tiene derecho a recibir copia (o el original si no se formaliza)

El banco no puede tener tasadoras asociadas, sino que deben aceptar cualquier tasación que provenga de una Sociedad de Tasación homologada por el Banco de España. (Ley 1/2013, de 14 de mayo El art 4.4)

Antes de pedir otra tasación: revisamos el informe buscando errores que sí mueven el valor

Si el valor sale bajo, lo más rentable es comprobar si hay causas corregibles.

1) Superficies y discrepancias (Catastro–Registro–Realidad)

Un error de m² o una discrepancia entre fuentes puede cambiar el valor y los comparables.

Qué comprobamos

- Superficie en informe vs escritura/nota simple vs catastro.

- Si hay superficies no computables o mal interpretadas.

- Si existen anexos o elementos que no han quedado reflejados.

2) Anexos y elementos omitidos

Errores típicos:

- garaje/trastero vinculados,

- terrazas/patios relevantes,

- reformas (si son verificables y con alcance claro).

Qué aporta más

- nota simple/escrituras,

- referencia catastral,

- planos o medición fiable,

- justificantes de reforma (facturas/memoria, fechas, fotos).

3) “Testigos” o comparables mal elegidos

Un comparable debe parecerse en lo que pesa: microzona, tipología, estado, superficie y anexos.

Señales de alarma

- comparables fuera de microzona,

- tipologías distintas (piso vs bajo con patio, ático vs planta intermedia),

- estado muy diferente,

- falta de anexos equivalentes.

Si una tasación sale baja, lo primero útil es revisar el informe: superficies, anexos y comparables.

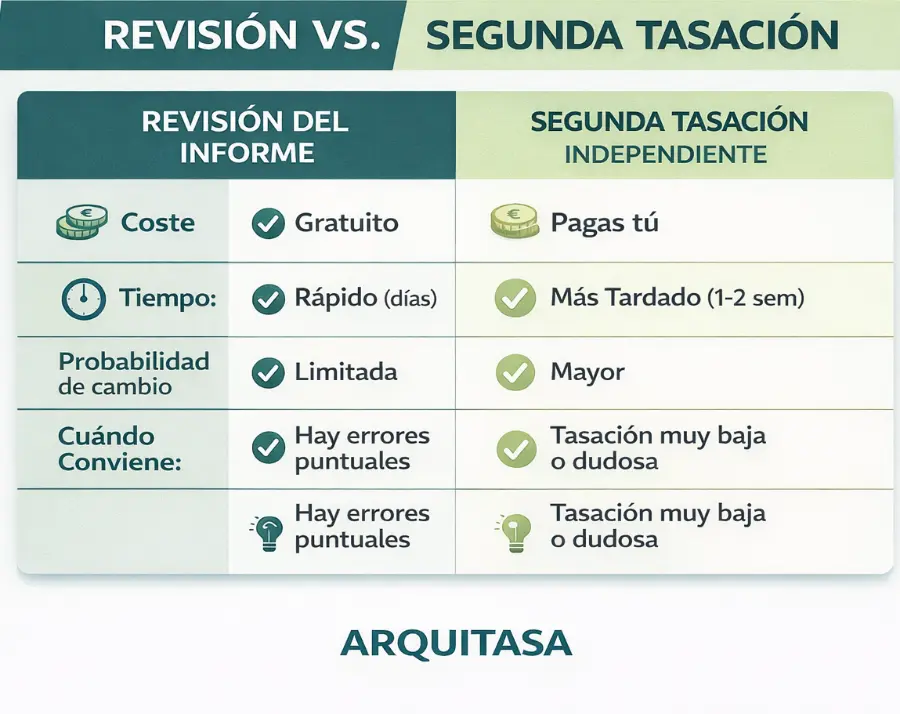

Revisión del informe vs segunda tasación: cuándo compensa cada opción

Revisión/aclaración (primero) si hay:

- error claro de superficie,

- anexos omitidos,

- datos registrales/catastrales mal recogidos,

- omisiones objetivas.

Segunda tasación (mejor palanca) si:

- el informe no tiene fallos “evidentes”, pero el valor sigue sin encajar,

- los comparables son discutibles,

- faltó documentación clave el día de la visita,

- necesitas un informe que puedas mover entre entidades.

La metodología y la estructura formal de informes con fines específicos se encuadran en la Orden ECO/805/2003, lo que reduce arbitrariedades y obliga a justificar el cálculo.

Segunda tasación suele tener más sentido cuando hay documentación nueva o comparables claramente mejorables.

Quizá te pueda interesar nuestra Guía Tasación Hipotecaria

Si es hipoteca: 5 salidas realistas cuando la tasación no llega al precio

- Aportar más ahorro (si el gap es asumible).

- Renegociar el precio con el vendedor.

- Cambiar de entidad (si te conviene por condiciones o agilidad).

- Aportar una tasación independiente (homologada y no caducada) para que la entidad la acepte.

- Replantear la operación (plazos, arras, condiciones) si el gap es estructural.

Si es compraventa sin hipoteca: cómo negociar bien con una tasación baja

Una tasación baja no obliga a bajar el precio, pero sí te da un soporte técnico.

Argumentos que suelen funcionar

- diferencia cuantificada (precio vs tasación),

- puntos técnicos: superficies, anexos, estado, comparables,

- propuesta concreta: ajuste de precio o reparto de diferencia.

Lo que funciona peor

- comparaciones genéricas,

- “me parece caro” sin dato verificable.

Casos límite frecuentes y cómo afectan a la tasación

Aquí es donde se atascan muchas operaciones. La clave es detectar el caso límite pronto y preparar documentación.

Vivienda sin inscripción o con cargas/discordancias Registro–Catastro

- Riesgo: dudas sobre titularidad, superficie o configuración.

- Qué hacemos: priorizamos nota simple/escrituras, aclaramos discrepancias y dejamos trazabilidad documental.

VPO (Vivienda de Protección Oficial)

- Riesgo: limitaciones de precio, régimen de transmisión y condiciones administrativas.

- Qué hacemos: verificamos régimen aplicable, fechas y si existe precio máximo/condiciones que afecten a valor y comparables.

Ocupación o inmueble con inquilinos

- Riesgo: el uso y la situación posesoria pueden afectar comparabilidad y comercialización.

- Qué hacemos: documentamos situación (contrato, rentas, duración, estado) y ajustamos la lectura del mercado a esa realidad.

Obras sin legalizar o reformas no acreditadas

- Riesgo: si no es verificable, puede no ponderar; y si es irregular, puede penalizar por riesgo.

- Qué hacemos: pedimos licencias, finales de obra, certificados y evidencias. Si no existen, lo tratamos como limitación.

Locales, naves o inmuebles singulares (hotel, residencia, edificios completos)

- Riesgo: menos comparables, enfoque por rentas o por métodos específicos.

- Qué hacemos: recogemos información económica (si aplica), uso, normativas y comparables más amplios (sin perder coherencia).

Zonas rurales con pocos testigos (fincas, casas aisladas, mercado poco líquido)

- Riesgo: escasez de comparables directos y alta variabilidad por estado, accesos y suelo.

- Qué hacemos: ampliamos ventana de comparables, justificamos ajustes y damos peso a documentación de estado, accesibilidad y características del entorno.

En hipoteca, una tasación baja suele recortar financiación porque muchas entidades aplican el 80% del menor valor entre tasación y compraventa.

Errores comunes que bajan la tasación

- Falta de documentación mínima (anexos, superficies, títulos).

- Reformas “contadas” pero no acreditadas.

- Comparables fuera de microzona o tipología.

- No anticipar un caso límite (VPO, ocupación, discordancias, obra no legalizada).

- Reclamaciones genéricas: suele funcionar mejor una lista corta de correcciones técnicas con evidencia.

Por qué “según Arquitasa” es relevante aquí

Cuando decimos “según Arquitasa” nos referimos a criterios de trabajo que impactan en casos como este:

- Somos sociedad de tasación homologada por el Banco de España (código 4404).

- Emitimos informes orientados a finalidades habituales (hipoteca, herencias, compraventa), con estructura y justificación técnica alineadas con el marco aplicable (p. ej. Orden ECO/805/2003 cuando corresponde).

- En la práctica, en tasaciones “muy bajas”, lo que más resuelve es: documentación + comparables coherentes + trazabilidad (y decidir pronto entre revisión y segunda tasación).

Preguntas frecuentes

¿Qué hago primero si la tasación sale baja?

Primero revisamos superficies, anexos y comparables. Si hay un error objetivo, pedimos aclaración/revisión. Si no hay error claro y el valor sigue sin encajar, valoramos una segunda tasación.

¿Puedo llevar una tasación hecha por mi cuenta al banco?

Sí. La entidad debe aceptar la tasación aportada por el cliente si está certificada por homologado y no está caducada; puede comprobarla, pero no puede cobrarte por ello.

¿Qué pasa si hay discordancia entre Catastro y Registro?

No lo ignores. Afecta a superficies y a la lectura de comparables. Lo habitual es aportar nota simple/escrituras y aclarar la discrepancia antes de que bloquee la operación.

¿Una vivienda VPO puede tasarse “como una vivienda normal”?

Depende del régimen y condiciones. La VPO puede tener limitaciones administrativas que afectan a comparables y a valor.

Conviene verificar el régimen aplicable antes de usar comparables de vivienda libre.

¿Puede el banco aceptar mi tasación y aun así denegar la hipoteca?

Sí. Aceptar la tasación no obliga a conceder el préstamo. La entidad puede denegar por solvencia o política de riesgo, aunque la tasación sea válida.

Cómo podemos ayudarte en Arquitasa

Puedes aportar tu propia tasación: el banco debe aceptarla si está certificada por homologado y no está caducada; puede comprobarla sin cobrártelo.

Si el problema es una tasación hipotecaria muy baja y necesitas una valoración independiente, en Arquitasa (homologada por Banco de España, código 4404) emitimos informes utilizables ante entidades y administraciones.

Entregamos en 72 h laborables desde la visita, con documentación mínima completa.

Tel.: 91 112 44 99 · Email: [email protected]

Contenido revisado por Arquitasa, sociedad de tasación homologada por el Banco de España nº 4404. Equipo con +35 años de experiencia en sector.

Autor del contenido:

Tomás Romera Navarro

Coordinador Técnico de Tasaciones

Arquitecto técnico por la Universidad Politécnica de Cartagena y formado en Ingeniería Civil por el Instituto Politécnico de Setúbal. En Arquitasa coordina criterios técnicos de tasación y revisión de informes de valoración inmobiliaria.