Contenido revisado por Arquitasa, sociedad de tasación homologada por el Banco de España nº 4404. Equipo con +35 años de experiencia en sector.

Si vas a comprar en subasta, ejecutar una hipoteca o liquidar activos, necesitas dos números distintos en la cabeza: el valor de tasación (estimación técnica de mercado) y el valor de subasta (la base mínima para pujar).

En Arquitasa, partimos de informes profesionales —cuando procede, conforme a ECO/805/2003— para ajustar después la base de subasta al procedimiento (judicial, notarial/administrativo o concursal).

En esta guía te explico, sin rodeos, cómo se fija el valor de subasta, qué significan los umbrales del 70 % y 60 %, cómo se relaciona con la cantidad reclamada y qué ejemplos numéricos conviene manejar para tomar decisiones con seguridad jurídica y financiera.

PUNTOS CLAVE PARA EL LECTOR:

➯¿Qué es el valor de subasta? Referencia jurídica que fija la base para hipotecas, ejecuciones y subastas judiciales de inmuebles.

➯ Cómo se calcula: deriva del valor de tasación (Orden ECO/805/2003) y en escritura hipotecaria no puede ser < 75%.

➯ Diferencias clave: no equivale a valor de mercado, catastral ni hipotecario; determina precio de salida y tipo de puja.

➯ Cómo obtenerlo: mediante tasación homologada (Banco de España) con documentación básica (escritura/nota simple, IBI, planos/fotos).

Indice de contenidos

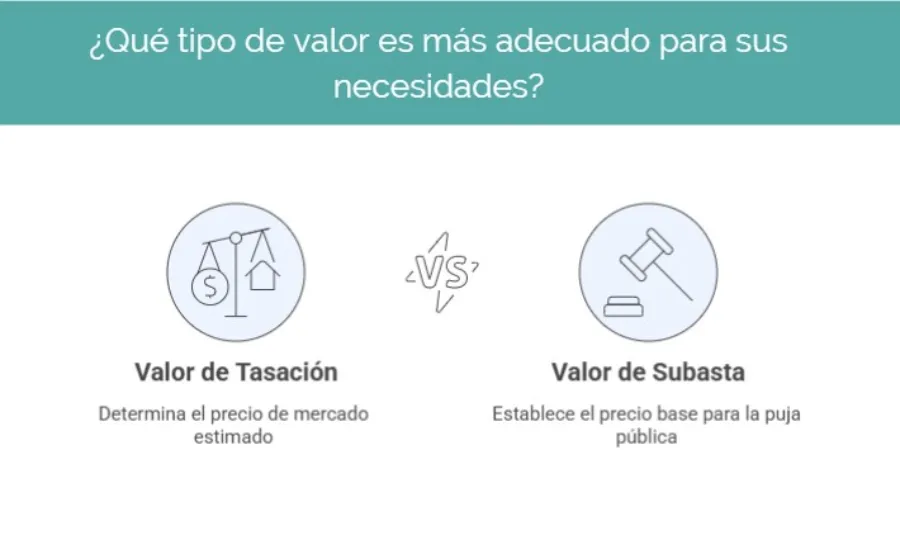

- 1 Valor de subasta vs valor de tasación: definiciones y propósito

- 2 Marco legal esencial: umbrales, escritura y adjudicación

- 3 Cómo fijamos el valor de subasta según el procedimiento

- 4 Valor de subasta y cantidad reclamada: qué se paga realmente

- 5 Tabla comparativa completa

- 6 Errores frecuentes que cuestan dinero y cómo evitarlos (desde la práctica pericial)

- 7 Preguntas frecuentes reales de compradores y ejecutados

Valor de subasta vs valor de tasación: definiciones y propósito

El valor de tasación primero es el precio de mercado estimado que arroja un informe técnico elaborado por un tasador profesional.

En Arquitasa, ese informe se realiza conforme a criterios técnicos y —cuando procede— a la normativa ECO/805/2003, valorando características físicas, jurídicas y urbanísticas junto al contexto económico del momento.

El valor de subasta, en cambio, es la cantidad que se fija como base para que un bien salga a puja pública (judicial, notarial o administrativa).

Su razón de ser es operativa: garantizar un mínimo de referencia, proteger a deudor y acreedor y dar transparencia al procedimiento.

Finalidades distintas, relación estrecha

En la práctica, el valor de subasta suele partir del valor de tasación oficial, pero no está obligado a coincidir.

En Arquitasa lo explicamos a clientes que llegan pensando que “tasación = subasta”: la subasta adapta (e incluso modula) el valor a la finalidad ejecutiva del proceso.

Idea clave

- Tasación = estimación de mercado (base técnica).

- Subasta = base de puja (base procedimental).

Marco legal esencial: umbrales, escritura y adjudicación

Escritura hipotecaria y base de subasta

En ejecuciones hipotecarias, el valor de subasta suele constar en la escritura de préstamo; con frecuencia, coincide con el valor de tasación vigente en el momento de firmar.

Es una de las primeras cosas que compruebo cuando entra un caso de hipoteca.

Puja mínima y umbrales de referencia

Dependiendo del procedimiento, la ley fija umbrales mínimos. En escenarios habituales que vemos a diario:

- La puja mínima suele moverse entre el 50 % y el 70 % del valor de subasta.

- En vivienda habitual subastada judicialmente, si hay postores, es común el listón del 70 %.

- Si no hay licitadores, el acreedor puede adjudicarse el bien por el 60 % del valor de subasta, o incluso por la cantidad reclamada si esta fuera inferior.

Nota práctica: estos umbrales no significan que la operación deba cerrarse ahí; significan que no puede cerrarse por debajo de ciertos límites en función del caso.

Cómo fijamos el valor de subasta según el procedimiento

Hipotecario (judicial)

En ejecución hipotecaria, partimos de la escritura: ahí suele estar la base de subasta. Si el cliente nos pide revisar, confirmo el encaje con la tasación aportada.

En Arquitasa solemos reforzar el expediente con informes actualizados cuando hay dudas de vigencia o se prevé impugnación.

Notarial/administrativo

En subastas administrativas o notariales, la autoridad convocante puede modular el porcentaje respecto al valor de tasación para favorecer concurrencia (p. ej., mercados con poca liquidez).

Aquí recomendamos —por experiencia— justificar el ajuste con evidencia de mercado para blindar la decisión.

Concursal (liquidación)

En liquidaciones concursales, el valor de subasta se ajusta al escenario de venta forzosa en plazo.

Internamente, introduzco hipótesis de descuento por urgencia y costes de realización; la clave es equilibrar maximización del retorno para la masa con tiempos procesales.

Puja mínima, 70 %/60 % y escenarios sin postores: ejemplos numéricos

Ejemplo 1: ejecución hipotecaria (vivienda habitual)

- Valor de subasta fijado: 100.000 €.

- Si hay postores, la subasta no debería adjudicarse por debajo del 70 % → 70.000 €.

- Si no hay licitadores, el banco puede adjudicársela por el 60 % → 60.000 €; o por la deuda reclamada si fuera inferior.

Ejemplo 2: subasta administrativa

- Valor de tasación oficial: 180.000 €.

- Para incentivar concurrencia, la entidad fija base de subasta en el 85 % → 153.000 €.

- Puja mínima (según condiciones): 60–70 % de 153.000 € → 91.800–107.100 €.

En Arquitasa sugerimos acompañar el expediente con justificación técnica que explique el rebote entre tasación y base de subasta.

Ejemplo 3: liquidación concursal rápida

- Tasación de mercado: 250.000 €.

- Dadas restricciones de tiempo y riesgo de deterioro, se fija base al 80 % → 200.000 €.

- Con puja mínima del 60 %, el umbral operativo sería 120.000 €.

Este encaje ayuda a vender en plazo sin renunciar a ingresos razonables.

Valor de subasta y cantidad reclamada: qué se paga realmente

Dos números diferentes

Me encuentro a menudo con la confusión: “¿el valor de subasta es lo que debo?” No.

- Valor de subasta = base de puja.

- Cantidad reclamada = deuda pendiente (capital + intereses + gastos).

Saldos y responsabilidades

Si el bien se adjudica por debajo de la deuda, el acreedor puede continuar reclamando el saldo según el caso.

Por eso, cuando acompañamos a deudores y compradores en Arquitasa, calculamos escenarios de resultado: ¿qué pasa si la subasta cierra en X? ¿quedan remanentes o déficits?.

Tabla comparativa completa

| Aspecto | Valor de tasación | Valor de subasta | Clave práctica |

|---|---|---|---|

| Finalidad | Estimar valor de mercado | Fijar base para pujar | Técnicamente relacionadas, jurídicamente distintas |

| Método | Informe técnico por tasador. En Arquitasa, criterios técnicos y, cuando procede, ECO/805/2003 | Criterio procedimental (judicial/notarial/administrativo/concursal) | La subasta adapta la tasación a la ejecución |

| Documento soporte | Informe de tasación homologable | Anuncio/auto/decreto o escritura (hipotecaria) | La escritura puede traer el valor ya fijado |

| Flexibilidad | Limitada: debe justificarse técnicamente | Mayor: puede modularse legal o contractualmente | Útil para atraer postores o vender en plazo |

| Umbrales | – | Puja mínima habitual 50–70 % | En vivienda habitual: 70 % con postores; 60 % si desierta |

| Impacto | Financiación, compraventas, Hacienda (ITP/ISD, plusvalías) | Adjudicación, derechos del ejecutado, responsabilidad posterior | Planificar escenarios y riesgos |

| Errores típicos | Tomar precios de oferta como mercado | Confundir base de puja con deuda | Separar valor y deuda desde el inicio |

Errores frecuentes que cuestan dinero y cómo evitarlos (desde la práctica pericial)

Error 1: igualar tasación y subasta

Solución: explicar al cliente que la subasta se apoya en la tasación pero no la copia. En Arquitasa mostramos un diagrama simple con la cadena “tasación → base de subasta → puja mínima → adjudicación”.

Error 2: fijar base sin evidencia de mercado

Solución: acompañar la base con comparables, análisis de liquidez y de plazos; en concursal, detallar estrategia de realización.

Error 3: olvidar la cantidad reclamada

Solución: calcular rutas de cierre (con/ sin postores) y posibles saldos. Esto evita sorpresas para deudores y da claridad a inversores.

Error 4: tasaciones infladas

Solución: encargar una tasación profesional y realista; en subasta, una tasación sobredimensionada suele perjudicar la venta. Es un punto que insistimos desde el primer briefing.

Preguntas frecuentes reales de compradores y ejecutados

¿Puedo pujar por debajo del valor de subasta?

Sí, según el procedimiento y con límites. En vivienda habitual con postores, suele operar el 70 %. Sin licitadores, es posible la adjudicación al 60 % o por deuda si es menor .

¿Quién fija el valor de subasta?

En hipotecaria, habitualmente viene en la escritura. En administrativa/notarial, lo fija la autoridad competente; en concursal, lo define el plan de liquidación o resoluciones asociadas.

¿Qué pasa si la subasta queda desierta?

Suele abrirse la puerta a adjudicación al acreedor (ver 60 %) o a nuevas convocatorias con ajustes.

Nosotros recomendamos recalibrar la base en función de demanda y plazos .

¿La tasación tiene que ser homologada?

En muchos procedimientos judiciales o bancarios se exige informe de tasación homologado por sociedad autorizada.

En Arquitasa emitimos informes conforme a los requisitos técnicos aplicables.

¿Qué impuestos miro si compro en subasta?

Depende del tipo de bien y comunidad, pero en inmuebles lo normal es ITP (o IVA en ciertos supuestos) y revisar plusvalías.

Otros valores:

- Valor de mercado

- Valor de referencia

- Valor del seguro en una tasación

- Valor residual

- Valor hipotecario

- Valor por actualización de renta

- Valor de remplazamiento

- Valor por la hipótesis de edificio terminado

- Valor razonable

Autor del contenido: