¿Liquidez sin mudarnos? Con la nuda propiedad vendemos la titularidad y nos reservamos el usufructo.

En esta guía contamos, en claro y en primera persona, qué es y cómo se calcula, quién paga IBI, comunidad y reparaciones, y qué impuestos aplican (IRPF, ITP/AJD, plusvalía).

Sumamos casos reales con cifras, matriz de decisión y árbol por edades, más cláusulas modelo apoyadas en el Código Civil para firmar con seguridad.

PUNTOS CLAVE PARA EL LECTOR:

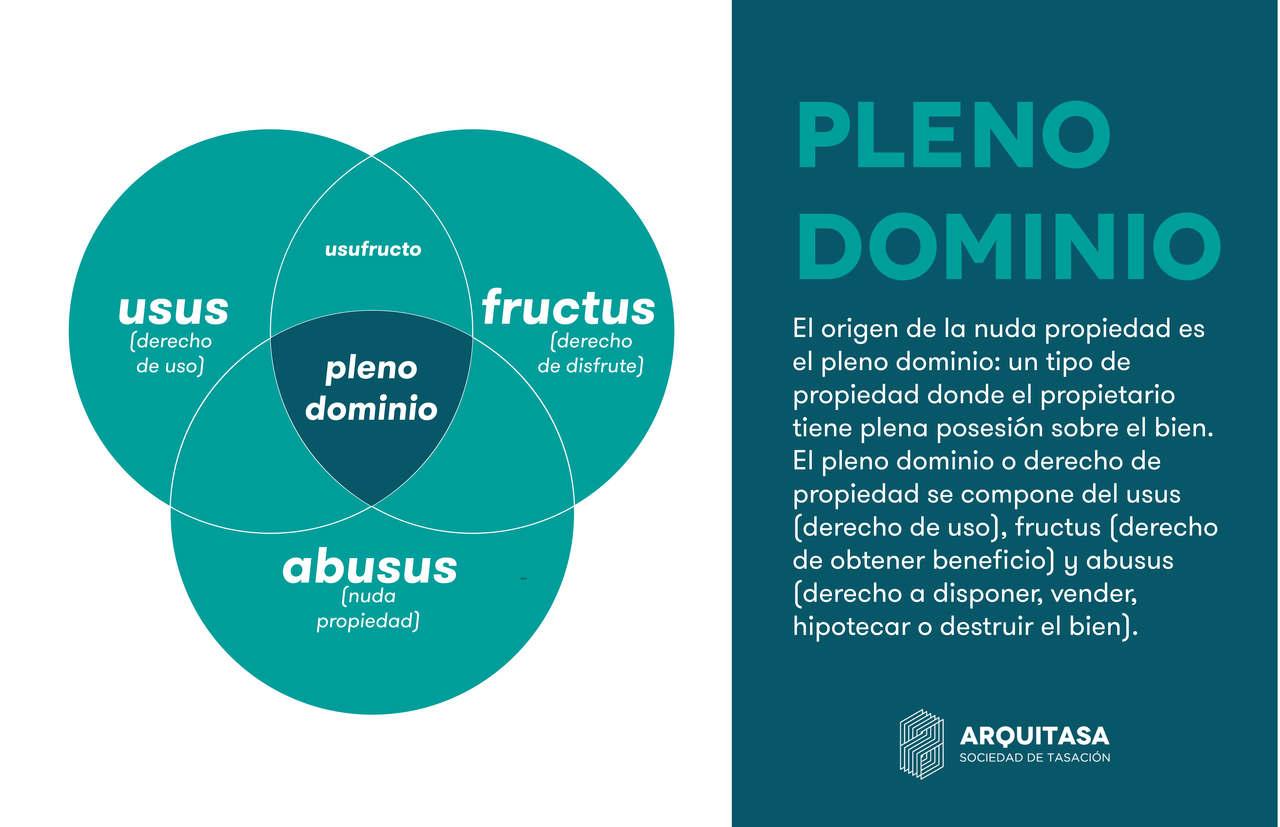

➯ Nuda propiedad, usufructo y pleno dominio (usus, fructus, abusus): vendes la titularidad y te reservas el uso/rentas; puedes vender/hipotecar la nuda sin perjudicar el usufructo (CC).

➯ Cálculo y precio: nuda = valor total − valor del usufructo y descuento por espera; cobra vía pago único, renta vitalicia o renta temporal.

➯ Gastos y fiscalidad claros: IBI y reparaciones ordinarias → usufructuario; extraordinarias y, por defecto, comunidad → nudo; impuestos clave IRPF, ITP/AJD, plusvalía municipal (+ notaría, registro, gestoría, tasación).

➯ Decisión y seguridad: casos reales con cifras, matriz de decisión, árbol por edades y cláusulas modelo (BOE) para firmar con confianza; compara con hipoteca inversa y venta tradicional.

Nuda propiedad, usufructo y pleno dominio (usus, fructus, abusus)

La nuda propiedad es la titularidad sin uso ni disfrute; el usufructo concentra usar y obtener rentas.

El pleno dominio se compone de usus, fructus, abusus: con nuda propiedad conservamos la facultad de disponer (vender, donar, hipotecar) sin perjudicar el usufructo (art. 489 CC). Fuente BOE

Diferencias prácticas entre nudo propietario y usufructuario

- Nudo propietario: no puede usar ni alquilar la vivienda mientras dure el usufructo; sí vender/hipotecar la nuda y hacer obras que no disminuyan el valor del usufructo (art. 503 CC). Fuente BOE

- Usufructuario: usa, puede alquilar (si no se limita en contrato) y percibir rentas; al terminar el usufructo se entrega la cosa al propietario (art. 522 CC).

¿Cómo funciona la nuda propiedad en vivienda?

Vender la nuda propiedad y seguir viviendo: vitalicio vs. temporal

A partir de 65 años (lo habitual es 75+), muchos propietarios venden la nuda y se reservan el usufructo para permanecer en su casa.

Para nosotros, esta figura permite liquidez sin mudanza; para el comprador, acceso a un activo con descuento y consolidación del dominio al extinguirse el usufructo (art. 522 CC).

Formas de cobro: pago único, renta vitalicia o renta temporal

Hay tres vías: pago único, renta vitalicia o renta temporal. Elegimos según si priorizamos gran liquidez hoy o ingreso periódico sostenido.

Cálculo paso a paso (con tablas y ejemplos)

Fórmula del usufructo (89 – edad) y límites prácticos

Valoramos así: nuda = valor total − valor del usufructo.

Para usufructo vitalicio, de manera genérica, se usa la regla 89 − edad (con mínimos/máximos habituales), lo que en la práctica sitúa la nuda en una horquilla 30–70% del total cuando el precio pactado incorpora descuentos por espera, calidad del activo y riesgo.

A mayor edad, más vale la nuda.

Ejemplos numéricos rápidos

Piso tasado en 300.000 €:

- 65 años → usufructo aprox. 24% ⇒ nuda ~76% (228.000 € teórico).

- 75 años → usufructo 14% ⇒ nuda ~86% (258.000 € teórico).

- 82 años → usufructo 10–15% ⇒ nuda ~85–90% (255–270.000 € teórico).

En operaciones reales, el precio pactado de la nuda suele ser inferior al teórico por descuento de iliquidez/espera. Ajustamos con tasación, demanda de la zona y estado del edificio.

Gastos y fiscalidad sin sustos

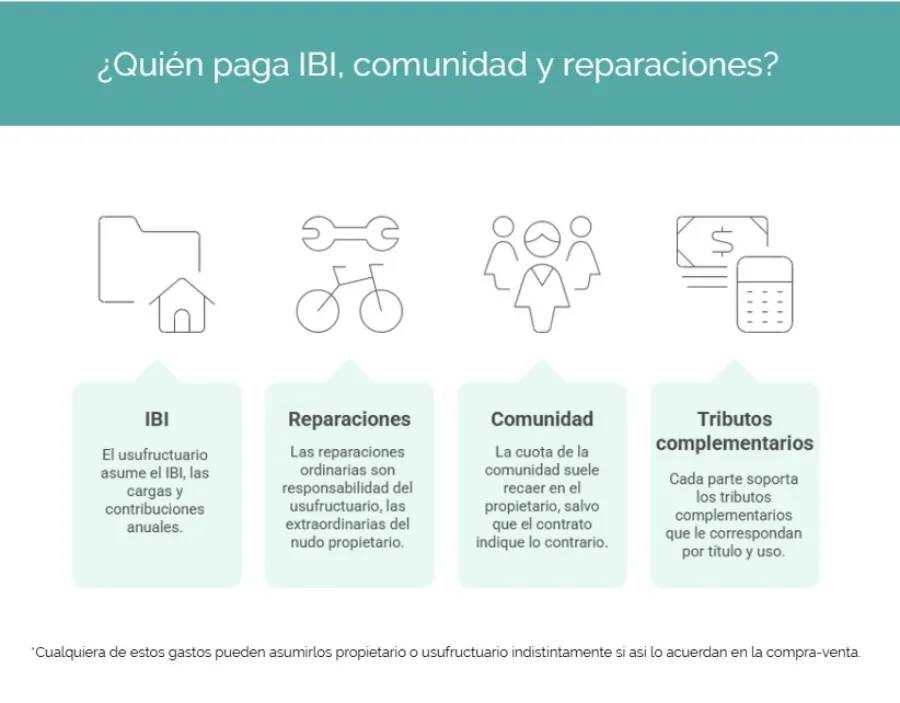

¿Quién paga IBI, comunidad y reparaciones?

- IBI: como regla, lo asume quien disfruta (usufructuario). El CC atribuye al usufructuario las cargas y contribuciones anuales mientras dure el usufructo (art. 504 CC). BOE

- Reparaciones: ordinarias → usufructuario; extraordinarias → nudo propietario.

- Comunidad: en edificios en régimen de propiedad horizontal, la cuota/derrama suele recaer en el propietario (nudo), salvo que el contrato reparta otra cosa de forma válida.

- Tributos complementarios: cada parte soporta los que le correspondan por título y uso.

*Cualquiera de estos gastos pueden asumirlos propietario o usufructuario indistintamente si asi lo acuerdan en la compra-venta.

Tip contractual: detallamos un anexo de gastos (IBI, basuras, seguros, ascensor, rehabilitación, caldera, ITE) con quién paga qué y cómo se actualiza.

Impuestos clave (resumen operativo)

- IRPF del vendedor: la venta de la nuda genera ganancia patrimonial. En cuanto a imputación de rentas de inmuebles, AEAT exige imputar a propietarios o titulares de derechos de uso/disfrute; quien solo tiene nuda (sin uso) no imputa renta por ese inmueble. Agencia Tributaria

- ITP/AJD del comprador: grava la adquisición y la escritura (tipo según CCAA).

- Plusvalía municipal: normalmente la soporta quien transmite la titularidad (vendedor de la nuda).

- Patrimonio: conviene simular por si aplica.

En los formularios de la Renta, AEAT contempla la participación en usufructo para cumplimentación; coherentemente, si no hay derecho de uso no procede imputación por ese inmueble (criterio de ayuda 7.3.*).

Derechos y obligaciones (con base legal)

- Podemos enajenar la nuda, pero sin alterar forma/sustancia ni perjudicar al usufructuario (art. 489 CC).

- Podemos hacer obras/mejoras que no disminuyan el valor del usufructo (art. 503 CC).

- Al terminar el usufructo, se entrega la cosa al propietario (art. 522 CC).

Casos reales:

Son ejemplos representativos. Las cifras fiscales dependen de la CCAA y la situación concreta; aquí simulamos con tipos estándar y los dejamos claros.

Caso 1 — María (78 años): liquidez para cuidados sin dejar su casa

“María, 78 años, necesitaba 30.000 € para cuidados sin dejar su casa. Vendió la nuda propiedad por 205.000 € y mantuvo el usufructo vitalicio. Aquí contamos cómo calculamos (89 − 78 = 11% de usufructo), quién paga qué y qué firmar para que salga bien.”

- Tasación: 230.000 € (valoración de mercado).

- Usufructo teórico: 11% ⇒ 25.300 €. Nuda teórica: 89% ⇒ 204.700 €.

- Precio pactado: 205.000 € (alineado con teoría).

- Gastos (simulación Madrid):

- Comprador: ITP 6% ≈ 12.300 € + Notaría/Registro ~1% ≈ 2.050 €.

- Vendedora: Plusvalía municipal (según valores catastrales; ej. 1.900 €); IRPF: si compró en su día por 150.000 €, la ganancia ≈ 55.000 € (tramo del ahorro).

- Reparto de gastos en contrato: IBI usufructuaria; comunidad y derramas nuda; reparaciones ordinarias usufructuaria/extraordinarias nuda; alquiler solo si hay consentimiento.

- Cláusulas: ver “Modelo de cláusulas” abajo.

Caso 2 — Luis (65 años): descuenta por espera

- Tasación: 300.000 €.

- Usufructo teórico: 24% ⇒ 72.000 €; nuda teórica: 228.000 €.

- Precio pactado (descuento por espera): 210.000 €.

- Comprador: ITP 6% ≈ 12.600 € + Notaría/Registro ~1% ≈ 2.100 €.

- Vendedor: IRPF según coste de adquisición; plusvalía municipal según ayto.

- Puntos finos: se pacta que el nudo propietario asume cuotas de una hipoteca pendiente.

Caso 3 — Carmen (85 años): nuda “alta”, cierre rápido

- Tasación: 280.000 €.

- Usufructo teórico: mínimo 10% ⇒ 28.000 €; nuda teórica: 252.000 €.

- Precio pactado: 245.000 € (ligero descuento por estado del edificio).

- Gastos: reparto tipo del Caso 1.

- Clave: consolidación previsible a corto/medio plazo → comprador acepta menos descuento.

Matriz de decisión: ¿nuda propiedad, hipoteca inversa o venta tradicional?

| Criterio | Nuda propiedad | Hipoteca inversa | Venta tradicional |

|---|---|---|---|

| Liquidez inicial | Alta (pago único posible) | Media (renta mensual) | Muy alta |

| ¿Sigo viviendo en mi casa? | Sí (usufructo) | Sí (sigo siendo dueño) | No (salvo alquiler posterior) |

| Propiedad | Cedo titularidad | Mantengo titularidad | Transfiero pleno dominio |

| Coste/Tipo financiero | No hay interés; hay descuento | Intereses/comisiones | No aplica |

| Herencia | Se reduce | Se mantiene (con deuda) | Se convierte en liquidez |

| Complejidad | Media (notaría/registro) | Alta (producto financiero) | Baja |

| Perfil típico | 75–85 | 70+ con pensión ajustada | Cualquiera que quiera vender ya |

Árbol de decisión por perfil de edad

- 65 años

- ¿Necesitamos liquidez significativa ya?

- Sí → Valorar venta tradicional o nuda con descuento importante.

- No → Explorar hipoteca inversa si preferimos mantener titularidad.

- ¿Necesitamos liquidez significativa ya?

- 75 años

- ¿Queremos quedarnos en casa y mejorar ingresos?

- Sí → Nuda propiedad (vitalicio) o hipoteca inversa; comparar coste total.

- No → Venta tradicional y, si procede, alquiler en otra zona.

- ¿Queremos quedarnos en casa y mejorar ingresos?

- 85 años

- ¿Prioridad**: máxima liquidez con permanencia? → Nuda propiedad (precio de nuda alto, consolidación más próxima).

- ¿Sin necesidad de permanencia? → Venta tradicional y plan de reubicación.

Modelo de cláusulas (extractos prácticos)

1) Reparto de gastos (IBI, comunidad, reparaciones)

“Las cargas y contribuciones anuales vinculadas al uso del inmueble (incluido el IBI mientras exista usufructo) serán de cuenta del usufructuario; las reparaciones extraordinarias y gastos de comunidad/derramas serán de cuenta del nudo propietario, salvo acuerdo expreso distinto, todo ello conforme a los arts. 503 y 504 CC.”

2) Obras y mejoras

“El nudo propietario podrá realizar obras y mejoras sin disminuir el valor del usufructo ni perjudicar el derecho del usufructuario, de acuerdo con el art. 503 CC.” BOE

3) Alquiler durante el usufructo

“El usufructuario podrá alquilar el inmueble durante la vigencia del usufructo, salvo limitación expresa en este contrato. Cualquier arrendamiento requerirá notificación fehaciente al nudo propietario.”

4) Enajenación e hipoteca de la nuda

“El nudo propietario podrá enajenar o gravar su derecho sin perjudicar al usufructuario (art. 489 CC).”

5) Entrega y consolidación

“Extinguido el usufructo por las causas legales o pactadas, el usufructuario o sus herederos entregarán la cosa al propietario, cancelándose garantías, conforme al art. 522 CC.”

Advertencias clave

- No firmar sin simulación fiscal completa (IRPF, ITP/AJD y plusvalía). Criterio AEAT: imputación de rentas para titulares del uso/disfrute; solo nuda → sin imputación por uso.

- Documentar visitas, mejoras, seguros y entrega final.

- Si hay hipoteca, dejar claro quién paga desde la firma.

Casos prácticos y preguntas frecuentes

Preguntas rápidas

- ¿Podemos usar la casa si solo tenemos nuda? No, hasta que termine el usufructo.

- ¿Se puede hipotecar la nuda? Sí, respetando el usufructo (art. 489 CC).

- ¿Cuánto se paga por nuda? Suele pactarse por debajo del teórico (89 − edad) por descuento de espera/mercado.

- ¿Quién paga el IBI? Regla general: usufructuario (cargas anuales; ver art. 504 CC).

- ¿Cómo se calcula? Nuda = valor total – valor usufructo; guía: 89 − edad.

- ¿Se declara en la Renta? La venta tributa en IRPF; la tenencia de nuda sin uso no genera imputación de rentas.

Checklist y pasos para firmar con seguridad

- Valorar el inmueble y simular impuestos (IRPF, ITP/AJD, plusvalía).

- Elegir modalidad: pago único, renta vitalicia o temporal.

- Borrador con reparto de gastos, obras, alquiler, visitas y entrega.

- Firma ante notaría e inscripción en Registro.

- Anexos: certificado de comunidad, cargas, inventario y suministros.

Conclusión

Bien planteada, la nuda propiedad permite liquidez manteniendo el techo.

Con tasación, cálculo claro (89 − edad), reparto de gastos definido y cláusulas que evitan roces, el acuerdo es equilibrado.

Para decidir entre nuda, hipoteca inversa o venta usamos nuestra matriz y el árbol por edad: la opción óptima cambia según liquidez, permanencia y horizonte.