Cada cierto tiempo escuchamos hablar en las noticias de los fondos buitre: Fondos buitre ‘sobrevuelan’ hoteles de la provincia ahogados por la hibernación Covid ó Afectados por la venta de viviendas a fondos buitre se concentran en Sol.

Por la connotación negativa que comparten la mayoría de ellas, podemos intuir que los fondos buitre son una fuente de conflicto y discrepancia en las ciudades, su planificación urbana y las personas que viven en ellas.

En este artículo, queremos explicarte qué son los fondos buitre, cómo actúan y en qué contexto para contribuir a una lectura de la realidad más afilada y precisa.

¿Qué son los fondos buitre?

Según Investopedia, un fondo buitre es un fondo de inversión libre o de capital riesgo que compra deuda pública o activos de entidades en grave riesgo financiero para ganar dinero cuando sube su valor o tras una negociación dura.

Explicación breve

Estos fondos buscan activos “dañados” o muy depreciados: deuda de países o de instituciones cerca de la quiebra.

También se les llama fondos distressed (activos en “estrés” o deteriorados) o holdouts (inversores que “se quedan fuera” de un acuerdo y presionan para cobrar más).

Cabe destacar que “capital riesgo” es un término amplio: aquí se usa para referirse a inversión en situaciones de alto riesgo y alta rentabilidad.

¿Qué hacen los fondos buitres?

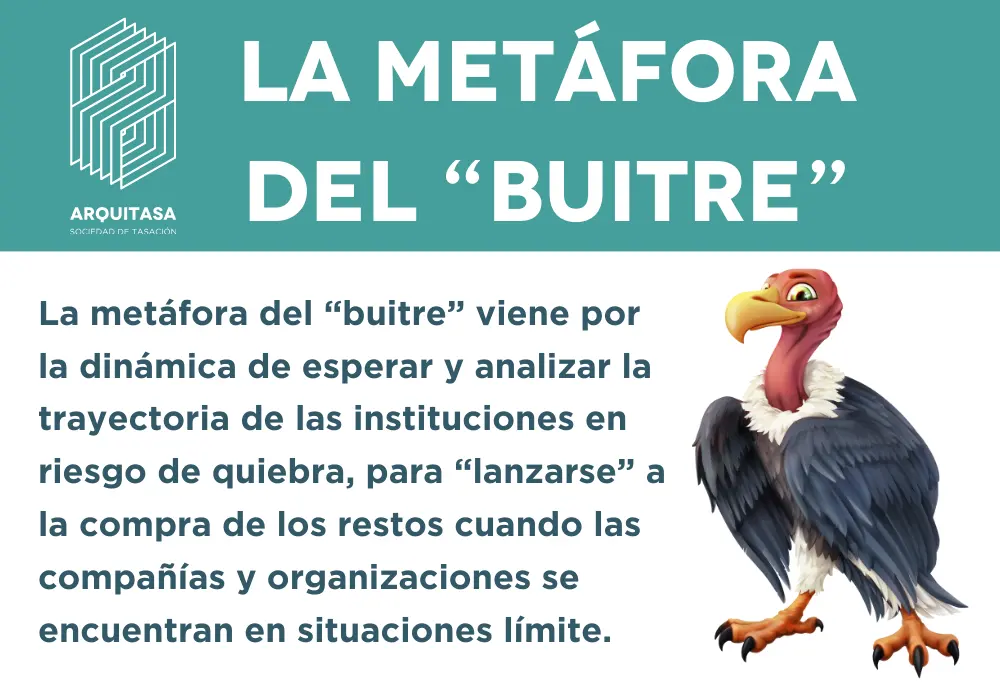

La metodología de los fondos buitre es tan característica que hasta forma parte de su nombre.

La metáfora del “buitre” viene por la dinámica de esperar y analizar la trayectoria de las instituciones en riesgo de quiebra, para “lanzarse” a la compra de los restos cuando las compañías y organizaciones se encuentran en situaciones límite.

A algunos fondos de inversión se los llama fondos buitre porque, aunque existen fondos constituidos específicamente para hacer las operaciones financieras de comprar barato y vender caro, puede darse que un fondo de inversión al uso que tenga una línea de negocio hacia el capital riesgo.

Especulación: comprar bajo y vender alto

Básicamente, la dinámica de los fondos buitre consiste en localizar mercados que están pasando por serias dificultades económicas, cercanas a la quiebra o la bancarrota (como la crisis de la vivienda de 2008) para comprar a un precio muy inferior al valor nominal, entre el 10 y el 50%, e intentar vender por un valor muy superior.

Estos “mercados” pueden ser desde inmuebles, deuda soberana o titulaciones hipotecarias.

Privatización

Los fondos de inversión suelen comprar vivienda en grandes ciudades porque allí la rentabilidad es más alta.

Esto genera polémica cuando se acusa a algunas administraciones públicas de vender vivienda pública en vez de crearla y gestionarla.

En general, estos fondos buscan zonas con buena calidad urbana y mucha demanda. Por eso invierten en inmuebles físicos (pisos y edificios) donde pueden sacar más beneficio.

Además, se critica que algunas administraciones hayan privatizado parte del parque de vivienda pública (viviendas propiedad del sector público destinadas a uso social) en lugar de producirlo, mantenerlo y administrarlo.

Situación → Un fondo compra un bloque en el centro de una gran ciudad.

Acción → Sube precios o cambia el uso para ganar más.

Resultado → Aumenta la presión sobre el mercado y crece la polémica social y política.

Desarrollo histórico

Estas operaciones especulativas (compras para revender o rentabilizar rápido) empezaron en la década pasada en Reino Unido y Estados Unidos.

Por consiguiente, tras la crisis del ladrillo (crisis inmobiliaria), también se extendieron a grandes ciudades españolas.

Respuesta de los ayuntamientos

Algunos ayuntamientos han intentado frenar esta dinámica por vías legales y judiciales. Sin embargo, se han encontrado con un problema extra: la falta de personificación y responsabilidad (estructuras empresariales complejas que dificultan identificar a un responsable directo).

La Ley belga contra los fondos buitre

En julio de 2015, el parlamento de Bélgica aprobó por unanimidad, una ley que impide a los fondos buitre recomprar deuda: es decir, obtener por una deuda más dinero del que pagaron por ella.

Aunque grupos como NML Capital recurrieron la sentencia ante el Tribunal Constitucional belga, el órgano jurídico rechazó el intento de tumbar la ley en mayo de 2018.

Actualmente, Bélgica es un referente a nivel mundial en la legislación para regular y controlar la actividad de los fondos buitre.

¿Qué deudas compran los fondos buitres?

Activos Inmobiliarios: hipotecas y viviendas

Para sanear sus balances, algunos bancos venden (por un precio muy bajo), carteras de créditos hipotecarios a los fondos buitre, que compran las deudas al banco para después presionar a los deudores y ganar la diferencia.

Después de adquirir una cartera de títulos hipotecarios al banco, el fondo presiona a las personas endeudadas para recuperar el máximo dinero posible mediante ejecuciones hipotecarias y otras técnicas poco ortodoxas.

Algunas de las titulaciones hipotecarias que compran los fondos buitre son:

- Deudas fallidas o de dudosa probabilidad de cobro

- Hipotecas

- Préstamos personales

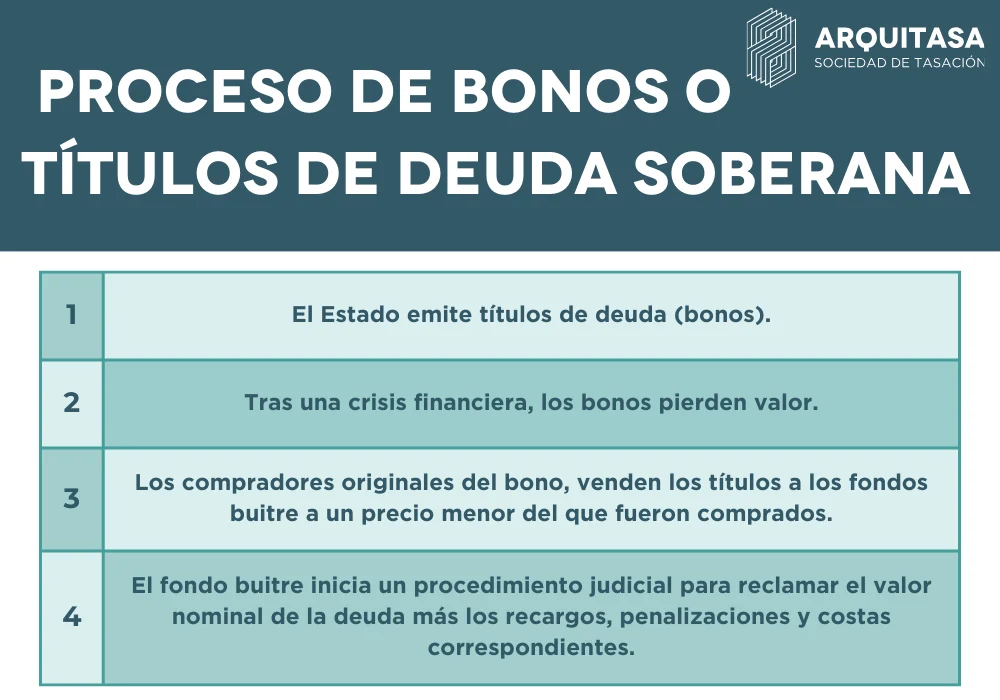

Bonos o títulos de deuda soberana

Cuando un país necesita financiación, emite “Bonos de deuda pública”: títulos o valores que, al ser adquiridos, aportan liquidez al Estado y a cambio de los cuales, se devuelve el importe más un porcentaje de intereses.

En este contexto, los fondos buitre compran bonos que han perdido valor de países con dificultades financieras para especular con ellos comprándolos a muy bajo precio y reclamando después el pago del 100% de su valor (más el interés y los recargos por penalizaciones).

El proceso suele ser:

- El Estado emite títulos de deuda (bonos).

- Tras una crisis financiera, los bonos pierden valor.

- Los compradores originales del bono, venden los títulos a los fondos buitre a un precio menor del que fueron comprados.

- El fondo buitre inicia un procedimiento judicial para reclamar el valor nominal de la deuda más los recargos, penalizaciones y costas correspondientes.

Argentina, es uno de los países que ha tenido más conflictos con la venta de bonos a fondos buitres.

Promociones Inmobiliarias

Los fondos de capital riesgo, también adquieren promociones de viviendas (tanto a bancos, como empresas, como administraciones públicas) que necesitan sanear sus cuentas.

En el caso de las administraciones públicas, los inquilinos adquieren una Vivienda de Protección Oficial según criterios sociales y precios protegidos y, tras la entrada de los fondos buitre, sufren un aumento de las rentas al finalizar los contratos o la presión para forzar la salida del inmueble.

Fondos buitre en España

BLUF: Cuando los bancos se vieron obligados a vender, los fondos buitre entraron como compradores y pasaron a ser grandes propietarios.

Explicación breve: Un fondo buitre es un inversor que compra activos en problemas (por ejemplo, viviendas o deuda con fuerte descuento) para obtener beneficio rápido o alto. En España, varios fondos compraron carteras enormes y se convirtieron en actores centrales del mercado del alquiler.

Ejemplo práctico (tipo de operación):

[Cartera de 10.000 viviendas] → [Compra por paquete] → [Gestión como alquiler / reventa]

Consecuencias denunciadas por asociaciones

Según denuncian varias asociaciones, la venta masiva a fondos buitre se asocia con subidas del alquiler, desahucios y expulsiones de inquilinos.

Plataformas como la PAH (Plataforma de Afectados por la Hipoteca) y colectivos contra los fondos buitre señalan que, cuando un gran propietario compra muchas viviendas, puede presionar al alza los precios y endurecer condiciones.

En algunos casos, esto termina en desalojos o en la salida forzada de familias por no poder asumir el nuevo coste.

Ejemplo práctico (para un hogar inquilino):

[Nuevo dueño compra el edificio] → [Sube renta o no renueva] → [La familia se va o acaba en desahucio]

Pasos (impacto típico en el alquiler):

- Salida del inmueble (voluntaria o forzada).

- Compra del bloque o cartera de viviendas.

- Revisión de rentas al alza o cambios de contrato.

- Dificultad para pagar o pérdida de estabilidad.

Blackstone vs Madrid: la gestión de Ana Botella

El Tribunal de Cuentas terminó absolviendo a Ana Botella y a siete cargos de su gobierno por la venta, en 2013, de 1.860 viviendas públicas protegidas de la EMVS a Blackstone. Aun así, en diciembre de 2018 se les condenó a pagar 25,7 millones de euros por esa operación.

En la sentencia original, se indicó que la venta a Fidere (filial de Blackstone) por 128 millones de euros (una media de 60.000 euros por vivienda) se hizo mediante un procedimiento ilegal.

La razón fue doble: no se garantizó la concurrencia (es decir, igualdad de oportunidades para otros posibles compradores) y, además, se vendió por un precio muy por debajo del valor real. Según la sentencia, las viviendas valían 159 millones de euros, así que se habrían vendido con una rebaja de unos 25 millones.

Además, el daño para las finanzas municipales no es solo la sanción. El perjuicio es doble: por un lado, el Ayuntamiento de Madrid dejó de ser propietario de cerca de 2.000 viviendas, lo que limita su capacidad para aplicar su política de vivienda y para influir en el control de precios.

Por otro lado, se habrían perdido casi 130 millones de euros con la venta.

Tasación incorrecta de viviendas por el Ayuntamiento de Madrid

Qué hizo Blackstone tras la compra

Tras la compra, se vio rápido el objetivo de Blackstone: subir los alquileres. Según se sostiene, lo hicieron de forma acelerada, rompiendo o ignorando condiciones de contratos previos y, en algunos casos, llegando a desahuciar a parte de los inquilinos.

Ejemplo práctico:

Subida de renta → presión sobre el inquilino → salida forzada (por no poder pagar o por conflicto contractual)

Pasos típicos en estos casos:

- Aumento del alquiler o de cargos asociados.

- Revisión de condiciones o “reinterpretación” del contrato.

- Si no hay acuerdo, procedimiento de desahucio o salida negociada.

La tasación cuestionada por el Tribunal de Cuentas

En su primera sentencia, el Tribunal de Cuentas remarcó un punto clave: la valoración usada para vender las viviendas no se encargó a una Sociedad de Tasación Homologada (una entidad tasadora oficialmente acreditada). En su lugar, se encargó a PwC, que hizo una tasación sin visitar los inmuebles y con un valor muy inferior al que, según la sentencia, correspondía.

Ejemplo práctico:

Tasación sin visita → valor a la baja → venta más barata

Pasos que se esperaría en una valoración sólida:

- Encargo a tasadora homologada.

- Visita y revisión física de los inmuebles.

- Informe con método, comparables y justificación del valor.

La valoración posterior de Arquitasa

Cinco años después, Arquitasa realizó una valoración vivienda por vivienda (es decir, una tasación individualizada). El resultado fue que el conjunto se valoró por un importe superior al doble del precio al que se había vendido.

Ejemplo práctico:

Tasación individual → valor total más alto → refuerzo de la idea de infraprecio

Pasos de esta segunda valoración:

- Revisión por unidad (cada vivienda).

- Suma del valor total del lote.

- Comparación con el precio de venta original.

Principales fondos buitre en España

- Blackstone

Aunque “Blackstone” se define como “un banco de inversión” es el fondo buitre más importante en España, conocido sobre todo a raíz de la compra de Viviendas de Protección Oficial al Ayuntamiento de Madrid.

Actualmente, es el primer propietario inmobiliario del país, con casi 30.000 viviendas en alquiler a través de socimis.

También adquirió Quasar, la sociedad a la que Santander traspasó el riesgo inmobiliario de Popular después de comprarlos, por 30.000 millones de euros.

- Lone Star

Lone Star es uno de los mayores fondos de inversión del mundo y el comprador a Bankia de una cartera de más de 3.000 “activos tóxicos”; y 13.000 millones de euros a CaixaBank.

- Cerberus

Cebrerus fue el fondo buitre que se llevó los activos de BBVA, compuestos por inmuebles procedentes de CatalunyaCaixa, Unnim y Sabadell.

Fondos buitre y las VPO

Viviendas de Protección Oficial (VPO): qué eran y por qué funcionaban

Durante décadas, las Viviendas de Protección Oficial (VPO) ayudaron a mucha gente en España a acceder a un alquiler o a una vivienda en propiedad a un precio razonable.

Las VPO seguían reglas estrictas. Se controlaban sus condiciones de construcción, su habitabilidad (condiciones mínimas para vivir bien) y, sobre todo, su precio máximo. También tenían normas claras para su venta y su alquiler. Esto no solo daba viviendas más asequibles, sino que también ayudaba a moderar precios en el mercado en general.

Ejemplo práctico:

Precio máximo fijado → alquiler o compra más barata → menos presión sobre el resto del mercado

Pasos clave del modelo VPO:

- Normas claras de calidad y uso.

- Tope de precio para venta o alquiler.

- Control para evitar especulación.

El cambio: privatización y pérdida de control público

Hace aproximadamente una década, muchos ayuntamientos empezaron a privatizar la gestión y, en algunos casos, también la propiedad de viviendas construidas con ayudas públicas. Es decir, viviendas que nacieron para ser asequibles pasaron a manos privadas.

El caso más citado es el del Ayuntamiento de Madrid, durante el mandato de Ana Botella. En ese periodo se vendió parte del patrimonio municipal a fondos de inversión extranjeros en condiciones muy favorables para esos compradores. En algunos casos, incluso se permitió desclasificar las viviendas: quitarles la protección para que dejaran de tener límite de precio.

Ejemplo práctico:

Venta a un fondo → desclasificación → subida libre del precio

Pasos típicos en este giro:

- Venta del activo público a un comprador privado.

- Cambio de reglas (desclasificación o menos controles).

- Revalorización rápida y aumento de rentas.

Qué pasa después: revalorización, subidas de alquiler y desahucios

Con la privatización y la desregulación (menos reglas), muchos fondos aumentaron el valor de sus viviendas y trataron de convertir ese valor en dinero cuanto antes. Para ello, en algunos casos se ha recurrido a subidas fuertes del alquiler y a desahucios de inquilinos.

Según el texto, algunas subidas llegaron a triplicar el alquiler. El ejemplo que se aporta es Fidere, filial en España de Blackstone, que compró 1.860 viviendas al Ayuntamiento de Madrid en 2013.

Ejemplo práctico:

Compra barata → subida de renta → expulsión de inquilinos que no pueden pagar

Pasos habituales de presión:

- Subir el alquiler al renovar o revisar condiciones.

- Si el inquilino no puede asumirlo, se fuerza la salida.

- Re-alquiler a precio mayor o venta con plusvalía.

Caso citado: tasación posterior y aumento del valor

El texto afirma que los edificios se privatizaron por 200 millones y que, cuatro años después, Arquitasa los valoró en 660 millones, es decir, más de tres veces.

También se indica que el fondo vende o alquila esas viviendas a precios hasta un 100% más altos que lo que pagó el Ayuntamiento, y que mantiene los desahucios pese a sentencias judiciales contra prácticas de expulsión de inquilinos.

Ejemplo práctico:

Valor sube de 200 a 660 → el fondo intenta cobrar más → el inquilino queda en riesgo

Pasos para “capturar” esa subida de valor:

- Reposicionar el activo (subir rentas).

- Cambiar perfil del inquilino (rotación).

- Vender o alquilar a precios más altos.

Fondos buitre y los ancianos

Los conocidos como Fondos Buitre, pero también muchos depredadores individuales, se han lanzado a intentar comprar, a precio de saldo, viviendas que son propiedad de personas mayores mediante la operación de nuda propiedad.

Según el artículo 669 del código civil, la nuda propiedad es una situación en la que alguien tiene la propiedad sobre algo, pero no el derecho a su goce o usufructo (porque se le ha entregado a otra persona).

En el caso de los alquileres, por ejemplo, el dueño de una vivienda ostenta la nuda propiedad, pero el derecho de usufructo pertenece al inquilino.

En los últimos años, el fenómeno de comprar la “nuda propiedad” de viviendas de ancianos a bajo precio ha aumentado considerablemente.

¿Cómo funciona el “mercado de la nuda propiedad”?

En este mercado, algunos inversores pagan más si el propietario es muy mayor o está muy enfermo. La razón es simple: cuanto antes termine el usufructo (el derecho a vivir o usar la casa), antes podrán disponer de la vivienda.

Nuda propiedad significa que se vende la propiedad de la casa, pero el vendedor mantiene el usufructo. Es decir, puede seguir viviendo allí (normalmente de por vida), aunque ya no sea el dueño “pleno”.

Ejemplo práctico:

Persona mayor vende la nuda propiedad → cobra dinero hoy → sigue viviendo en la casa → el comprador la recibe completa cuando termina el usufructo

Pasos básicos:

- Se vende la nuda propiedad al inversor.

- El vendedor conserva el usufructo.

- Al finalizar el usufructo, el inversor pasa a tener la vivienda libre.

Argumento a favor y crítica principal

Quienes lo defienden dicen que así las personas mayores reciben una cantidad importante de dinero, útil para complementar la pensión y vivir con más calma.

Las posiciones críticas lo ven como algo cruel: sostienen que se está aprovechando la necesidad de liquidez de personas mayores y que se les quita, a ellas y a sus herederos, parte del patrimonio que han construido en toda una vida.

Además, el comprador puede recuperar la inversión con la revalorización futura de la vivienda.

Ejemplo práctico:

Necesidad de dinero → venta con descuento → el comprador gana con el tiempo → herederos reciben menos

Pasos del conflicto típico:

- El mayor necesita liquidez y vende.

- La vivienda se vende por menos que su valor “normal”.

- Los herederos ven reducido lo que iban a recibir.

Efectos familiares y conflictos legales

Esta situación puede generar litigios (conflictos legales) entre propietarios y herederos. Aunque el propietario tiene derecho a vender, la operación puede devaluar lo que se hereda, porque se cambia patrimonio futuro por dinero inmediato.

Por consiguiente, el “daño colateral” más común es la tensión familiar: necesidad de dinero hoy frente a patrimonio mañana.

Ejemplo práctico:

Venta para pagar gastos → herencia menor → discusión entre familiares → posible demanda

Pasos que suelen acabar en disputa:

- Se firma la venta sin acuerdo familiar.

- Los herederos descubren el descuento aplicado.

- Se discute la decisión o la transparencia del proceso.

Estrategias de compra y la “hipoteca inversa”

Según el texto, desde estos fondos se diseñan distintas estrategias para comprar viviendas a personas mayores. A la vez, algunos bancos ofrecen la hipoteca inversa, que suele consistir en recibir dinero usando la vivienda como garantía, sin venderla de inmediato, y normalmente se liquida cuando fallece el titular o se vende la casa.

Ejemplo práctico:

Hipoteca inversa → dinero mensual o en un pago → la vivienda queda comprometida → se ajusta al final del contrato

Pasos comunes:

- El banco calcula cuánto puede adelantar.

- El propietario recibe dinero.

- La deuda se paga al final (según el contrato).

Cómo se valora una vivienda en este mercado

En este mercado se separan dos cosas:

- El valor del inmueble (la casa en sí).

- El valor del usufructo y de la nuda propiedad (quién puede usarla y quién la posee).

Cuanto más mayor sea el usufructuario, más “vale” para el comprador la nuda propiedad, porque el derecho de uso durará menos.

Ejemplo práctico:

Tasación del piso = 300.000 → usufructo se valora aparte → nuda propiedad se vende con descuento según edad y riesgo

Pasos de una tasación típica:

- Tasar el valor de mercado de la vivienda.

- Calcular el valor del usufructo según edad y condiciones.

- Obtener el valor de la nuda propiedad por diferencia.

La paradoja: “achaques” y picaresca

El texto menciona una paradoja: algunos técnicos dicen que, cuando visitan viviendas, hay personas mayores que exageran sus enfermedades o achaques. Lo hacen porque creen que, si parecen estar peor, el inversor pagará más por la nuda propiedad.

Esto se presenta como una mezcla de dureza (se monetiza la cercanía al final de la vida) y picaresca (se exagera para obtener más dinero).

Ejemplo práctico:

El mayor aparenta peor salud → cree que sube el precio → negocia mejor → refuerza una lógica “cruel” del mercado

Pasos de esa dinámica:

- El comprador pregunta por edad y situación.

- El vendedor intenta mejorar su posición negociadora.

- Se fija el precio con esa percepción de “tiempo”.

¿Quién está detrás de los fondos buitre?

Antes eran los inversores locales o las entidades financieras quienes realizaban estas operaciones de compra y venta. Ahora, se desconoce quién está detrás de los “fondos”, ya que ni siquiera se conoce su nacionalidad o titularidad.

Los vecinos, arrendatarios o usuarios, de alguno de los edificios comprados solicitan a las administraciones municipales que localicen a los responsables de los fondos para negociar con ellos, algo que resulta totalmente imposible.

Suele existir un responsable local, con poco poder de decisión, pero después está una complicada red internacional sin rostro.

A los “fondos” les da igual dónde invierten, sólo les preocupa que las citadas inversiones tengan una alta rentabilidad. Las ciudades son fruto de una experiencia colectiva de siglos, pero hoy están “intervenidas” por unos propietarios anónimos, que tienen el único objetivo de ganar mucho dinero.

Qué son los fondos buitre inmobiliarios

Los fondos buitre inmobiliarios son entidades que compran deudas impagadas o activos inmobiliarios (pisos, edificios, hipotecas) a precio muy bajo. Luego intentan ganar dinero revendiendo esos activos o subiendo ingresos (por ejemplo, alquileres).

Funcionan de forma parecida a los fondos buitre “clásicos”, pero centrados en vivienda y suelo.

Ejemplo práctico:

Crisis → propietarios con impagos → el fondo compra barato → vende más caro o sube rentas → obtiene beneficio

¿Cómo ganan dinero?

Su lógica suele ser: comprar con descuento y “activar” el valor cuanto antes.

- Comprar deuda barata y cobrarla al valor completo, o casi.

- Quedarse con la vivienda mediante ejecución y venderla.

- Subir alquileres tras comprar edificios o carteras.

- Vender paquetes de viviendas a otros inversores.

Ejemplo práctico:

Compra por 60 → reforma o subida de rentas → venta por 100 → ganancia

¿Por qué pueden comprar tan barato?

Aprovechan momentos de crisis o de falta de liquidez de los propietarios. Cuando alguien necesita dinero urgente o no puede pagar, acepta condiciones peores.

Por consiguiente, el fondo suele encontrar oportunidades cuando hay deuda, embargos, o ventas rápidas.

Ejemplo práctico:

Dueño ahogado por deudas → necesita vender rápido → acepta descuento → el fondo compra por debajo del valor

Estrategias habituales: negociación dura y presión

Según la crítica habitual, algunos fondos usan tácticas de negociación agresiva para lograr acuerdos favorables:

- Ofertas con plazos muy cortos (“o firmas hoy o se retira”).

- Presión por llamadas, cartas o amenazas de demanda.

- Propuestas complejas que esconden costes o cláusulas.

Cabe destacar que no todos actúan igual, pero el patrón típico busca maximizar el beneficio y minimizar tiempos.

Ejemplo práctico:

“Firma ya” → el propietario no revisa cláusulas → acepta rebaja grande → el fondo asegura margen

Pasos para entender el mecanismo (en simple)

- Detectan activos en problemas (impagos, embargos, urgencia).

- Compran barato (deuda o inmueble).

- Presionan para cobrar, ejecutar o renegociar.

- Venden o alquilan con condiciones que aumentan el ingreso.

- Salen con ganancia.

Ejemplo práctico: Compra deuda → exige pago → si no, ejecución → vende el piso → beneficio final

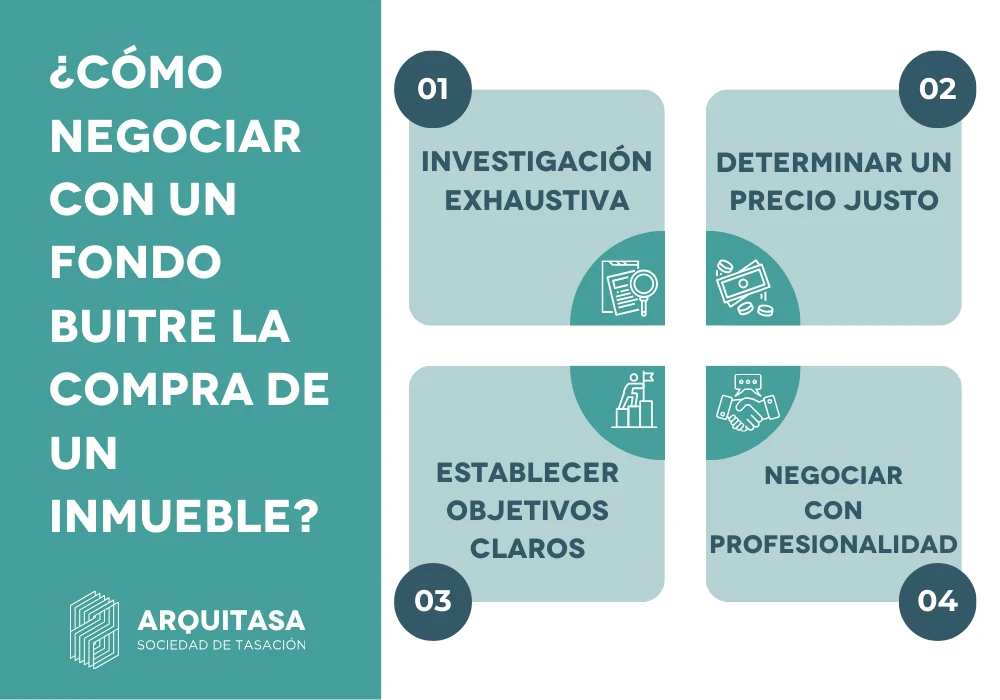

Negociar con un fondo buitre al comprar un inmueble

Al tratar con un fondo buitre (inversor que compra activos baratos para sacar beneficio rápido), la clave es ir con datos, límites y apoyo técnico. Así reduces presión y mejoras el precio y las condiciones.

Investiga al fondo antes de sentarte a negociar

Conoce cómo opera: qué compra, cómo vende, cómo negocia y qué plazos maneja. Cuanta más información tengas, más fácil es anticipar su estrategia y evitar sorpresas.

Ejemplo práctico:

Revisas operaciones previas → detectas que cierran rápido con rebaja → preparas una oferta con plazos y condiciones firmes → reduces margen de “urgencia” del fondo

Pasos:

- Busca su historial de ventas y precios en inmuebles similares.

- Identifica si usa intermediarios y qué tipo de contratos propone.

- Averigua si su prioridad es liquidez rápida o maximizar precio.

Define un precio justo con una valoración sólida

No negocies “a ojo”. Calcula el valor real del inmueble con comparables y, si puedes, con una tasación profesional. Ajusta el precio por reformas, estado del edificio, cargas y gastos.

Ejemplo práctico:

Tasación + comparables → detectas que el precio pedido está inflado → justificas tu oferta con datos → consigues rebaja o mejoras en condiciones

Pasos:

- Compara con ventas recientes del barrio (mismo tamaño y estado).

- Calcula costes de reforma, comunidad, IBI y posibles derramas.

- Confirma si hay cargas (deudas, embargos, ocupación, litigios).

Entra con objetivos y límites claros

Define tu precio máximo y tus condiciones “no negociables” antes de empezar. Esto te protege de cambios de guion, prisas y tácticas de presión.

Ejemplo práctico:

Fijas máximo 220.000 → el fondo presiona con “otra oferta” → mantienes el límite → o mejoras condiciones (mobiliario, plazos, saneamiento de cargas) sin subir el precio

Pasos:

- Marca tu máximo y tu oferta inicial (con margen).

- Decide qué es imprescindible: financiación, entrega, saneamiento de cargas, etc.

- Ten preparada una salida: si no se cumple, no compras.

Negocia con calma y con apoyo profesional

Sé correcto, directo y documenta todo. Negocia con argumentos (datos, tiempos, riesgos) y evita compromisos verbales. Si puedes, ve con abogado y técnico (arquitecto o tasador) para revisar contrato y estado del inmueble.

Ejemplo práctico:

El fondo ofrece contrato con cláusulas ambiguas → tu abogado pide cambios → evitas penalizaciones y blindas entrega y cargas → cierras con menos riesgo

Pasos:

- Pide todo por escrito: precio, plazos, penalizaciones y estado de cargas.

- Haz contrapropuestas con razones concretas (tasación, reformas, riesgos).

- Revisa cláusulas clave: arras, resolución, entrega, vicios ocultos, gastos.

¿Qué compran los fondos buitre en vivienda?

Los fondos buitre suelen comprar hipotecas impagadas (préstamos que no se están pagando) o viviendas embargadas (propiedades retenidas por una deuda). Su objetivo es recuperar el dinero rápido y con beneficio.

Ejemplo práctico:

Hipoteca impagada → el fondo compra la deuda con descuento → intenta cobrar o quedarse con la casa

¿Cuánto pueden tardar en echarte de casa?

No hay un plazo único. Depende de la ley local, de tu situación económica y de tu capacidad para defenderte y negociar.

Aun así, muchos fondos intentan acelerar el proceso. Por eso, suelen iniciar un procedimiento judicial de desahucio (proceso en un juzgado para recuperar la vivienda) en cuanto pueden.

Ejemplo práctico:

Compra de deuda → aviso y presión para pagar → demanda → posible desahucio si no hay acuerdo

Dos caminos habituales: acuerdo o vía judicial

1) Acuerdo con el deudor

A veces el fondo busca un acuerdo para cobrar sin llegar al desahucio. Puede incluir:

- Reestructurar la deuda (cambiar cuotas o plazos).

- Renegociar pagos (más tiempo para pagar).

- Reducir la deuda (rebaja del total, según el caso).

Ejemplo práctico:

Nueva cuota más baja → pagos regulares → se evita el desahucio

2) Ejecutar la hipoteca y llegar a subasta

En otros casos, el fondo elige la vía dura: la ejecución hipotecaria (proceso para cobrar la deuda con la vivienda como garantía). Esto puede terminar en subasta.

Si la subasta se completa, el deudor puede perder la propiedad y debe abandonar la vivienda en el plazo que marque la legislación aplicable.

Ejemplo práctico:

Ejecución → subasta → pérdida de propiedad → salida obligatoria según la ley

¿Qué puede alargar el proceso?

El proceso puede durar más si la persona afectada busca asesoramiento legal y usa vías legales para defenderse o para ganar tiempo. Eso puede frenar pasos del procedimiento o exigir más trámites.

Ejemplo práctico:

Abogado revisa el caso → se presentan recursos o alegaciones → el proceso se ralentiza

Pasos típicos del proceso (a nivel general)

- El fondo compra la deuda o la vivienda embargada.

- Contacta para cobrar o negociar.

- Si no hay acuerdo, inicia acciones judiciales.

- Puede haber ejecución y subasta.

- Si se pierde la vivienda, se fija una fecha de salida según la ley.

Referencias y bibliografía:

Libros:

- Eichengreen, Barry. (2015). «Hall of Mirrors: The Great Depression, The Great Recession, and the Uses-and Misuses-of History.» Oxford University Press.

- Stiglitz, Joseph E. (2002). «Globalization and Its Discontents.» W. W. Norton & Company.

- Rojas-Suarez, Liliana. (2009). «The International Debt Crisis: Lessons from the 1980s for the 21st Century.» Peterson Institute for International Economics.

- Pollack, Mark A., & Reinhart, Carmen M. (2016). «Sovereign Debt and Financial Crises: Theory and Historical Evidence.» Annual Review of Economics, 8, 243-277.

Artículos académicos:

- Bulow, Jeremy, & Rogoff, Kenneth S. (1989). «A Constant Recontracting Model of Sovereign Debt.» Journal of Political Economy, 97(1), 155-178.

- Panizza, Ugo, & Presbitero, Andrea F. (2014). «Public debt and economic growth: Is there a causal effect?» Journal of Macroeconomics, 41, 21-41.

- Tomz, Michael, & Wright, Mark L. J. (2007). «Do countries default in «bad times»?» Journal of the European Economic Association, 5(2-3), 352-360.

- Eaton, Jonathan, & Gersovitz, Mark. (1981). «Debt with Potential Repudiation: Theoretical and Empirical Analysis.» The Review of Economic Studies, 48(2), 289-309.