Nuestros servicios de tasaciones para reclamaciones ante Hacienda están diseñados para brindarte una evaluación precisa y fundamentada de tus activos, permitiéndote respaldar de manera sólida tus reclamaciones fiscales. Comprendemos que una valoración exacta es crucial para enfrentar discrepancias en las declaraciones ante Hacienda. ¡Pídenos un presupuesto y la información que necesites!

Empresa de tasaciones para reclamar hacienda

Nuestro equipo de peritos tasadores homologados utilizan métodos rigurosos y análisis detallados para determinar el valor real y actualizado de tus propiedades.

Esta valoración precisa es un recurso muy útil para respaldar tus reclamaciones.

Ofrece evidencia clara y soporte técnico que demuestra el valor real de tus bienes.

Además al ser Arquitasa Sociedad de tasación una tasadora homologada por el banco de España nuestras tasaciones serán una prueba irrefutable ante la administración

Tasaciones para reclamar a hacienda en cualquier comunidad

| Principales administraciones para las que trabajamos | Validez | Precio de tasación* | |

| 1 | Tasar inmueble hacienda Madrid | SÍ | Consultar precio |

| 2 | Tasar inmueble hacienda Cataluña | SÍ | Consultar precio |

| 3 | Tasar inmueble hacienda Castilla Léon | SÍ | Consultar precio |

| 4 | Tasar inmueble hacienda Castilla La Mancha | SÍ | Consultar precio |

| 5 | Tasar inmueble hacienda Andalucía | SÍ | Consultar precio |

| 6 | Tasar inmueble hacienda Comunidad Valenciana | SÍ | Consultar precio |

| 7 | Tasar inmueble hacienda Región de Murcia | SÍ | Consultar precio |

Tasamos cualquier inmueble para reclamar a hacienda

Si quieres tasar un inmueble para reclamar ante las autoridades fiscales, como Hacienda, es clave que la tasación sea exacta.

Debe contar con documentación adecuada que respalde tu caso de forma efectiva.

Esto es especialmente importante si la reclamación está relacionada con un impuesto.

Tasación local para reclamar hacienda

Tasación nave para reclamar hacienda

Tasar solares reclamar hacienda

Tasar garaje reclamar hacienda

Otros Inmuebles reclamar hacienda

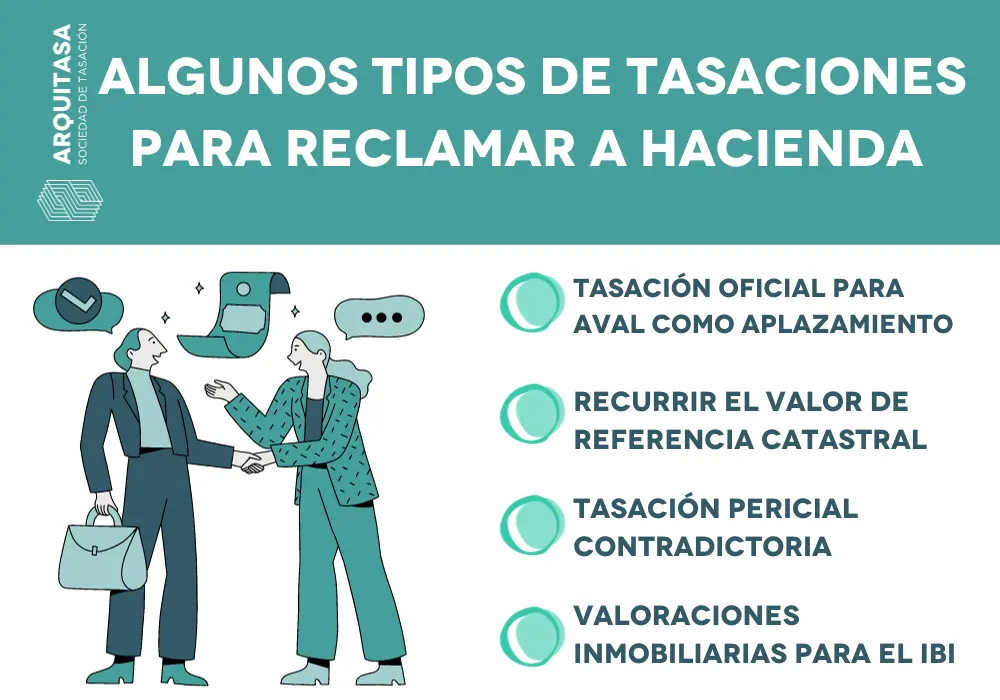

En cuanto a lo que reclamaciones a hacienda se refiere, existen diferentes tipos de tasaciones:

- Tasación Oficial para Aval como aplazamiento

- Recurrir el Valor de Referencia Catastral (ITP – IBI)

- Valoraciones inmobiliarias para el IBI

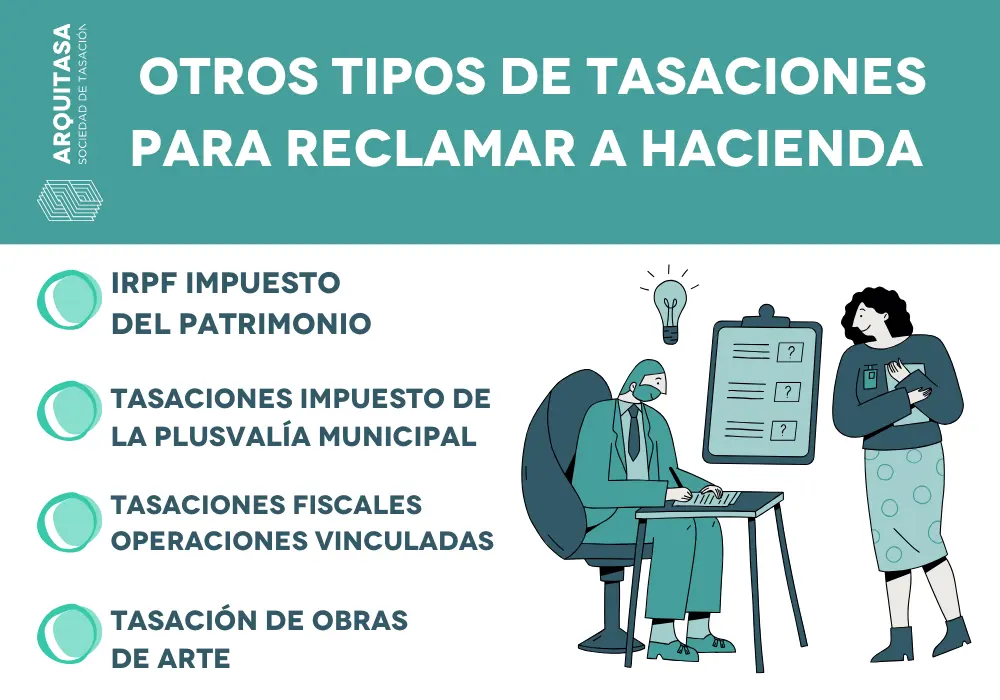

- IRPF impuesto del patrimonio -Reducciones fiscales-

- Tasaciones impuesto de la Plusvalía Municipal. IVITNU

- Tasaciones Fiscales Operaciones Vinculadas

- Tasación de Obras de Arte. Justificación AEAT

Vamos a explicarlas pormenorizadamente:

1. Tasación Oficial para Aval como aplazamiento

Si estás buscando la solución perfecta para obtener un aplazamiento en tus obligaciones financieras, nuestra Tasación Oficial para Aval como Aplazamiento es la respuesta que necesitas. En Arquitasa, entendemos la importancia de presentar un aval sólido y respaldado por una tasación oficial precisa y confiable.

¿Por qué una Tasación Oficial para Aval como Aplazamiento es esencial?

La clave para un aplazamiento exitoso es presentar un aval que muestre el valor real y actualizado de tus bienes. Nuestro método se centra en la precisión y la claridad.

Un aval basado en una valoración exacta mejora tus posibilidades de conseguir un aplazamiento favorable y mayor flexibilidad financiera.

Además de avalarnos nuestra propia historia e experiencia somos una de las pocas tasadoras en España que están homologadas por el propio Banco de España, pudiendo utilizar nuestra tasación para cualquier fin.

2. Recurrir el Valor de Referencia Catastral (ITP – IBI)

¿Quieres reducir tus impuestos y optimizar tu carga fiscal de forma efectiva?

Nuestro servicio te ayuda a impugnar el valor de referencia catastral.

Esto puede disminuir los impuestos de transmisiones patrimoniales (ITP) y el impuesto sobre bienes inmuebles (IBI) que debes pagar.

Desde que se creo el valor de referencia catastral son muchísimos los casos en los que este se encuentra desactualiza o sobrevalorado.

Esto tiene un impactado significativo en las obligaciones fiscales.

Con nuestra tasación oficial aseguramos un análisis técnico que justifique una revisión y ajuste del valor de referencia catastral.

3. Tasación Pericial Contradictoria

La Tasación Pericial Contradictoria (TPC) es un proceso que permite a los contribuyentes impugnar el valor catastral asignado a un inmueble por parte de la Administración Tributaria.

Se trata de un mecanismo que permite a los propietarios solicitar una tasación realizada por un perito independiente con el fin de contrastar el valor propuesto por la Administración. ¡Solicita presupuesto hoy!

4. Valoraciones inmobiliarias para el IBI

Los valores catastrales utilizados para calcular el IBI pueden no siempre reflejar la realidad del mercado actual.

Nuestra solución de «Valoraciones Inmobiliarias para el IBI» te permite obtener valoraciones precisas y actualizadas de tus propiedades, lo que puede resultar en reducciones significativas en tus impuestos.

Una valoración precisa es clave para asegurar que tus obligaciones fiscales sean justas.

Esto garantiza que el impuesto de bienes inmuebles refleje el valor real de tus activos y que pagues lo que realmente corresponde.

5. IRPF impuesto del patrimonio -Reducciones fiscales-

En España, las tasaciones son clave para determinar la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF) y el Impuesto sobre el Patrimonio.

Estos impuestos necesitan una valoración precisa de los bienes y activos del contribuyente. Sin embargo, las valoraciones automáticas basadas en zonas suelen dar resultados alejados de la realidad.

Arquitasa realiza tasaciones profesionales que muestran el valor real de mercado. Estas consideran el estado, las características del inmueble y el mercado actual.

Las tasaciones homologadas por el Banco de España son útiles para presentar argumentos ante la administración tributaria. Así, se puede demostrar que el valor asignado no es exacto y, en consecuencia, el IRPF tampoco lo es.

Cabe destacar que existen reducciones fiscales en el IRPF y el Impuesto sobre el Patrimonio para propiedades dentro de ciertos rangos de precios.

En muchos casos, es crucial tasar propiedades para impugnar el monto de IRPF o Patrimonio pagado debido a sobrevaloraciones. Esto permite aprovechar al máximo las reducciones fiscales disponibles.

6. Tasaciones impuesto de la Plusvalía Municipal. IVITNU

La Plusvalía Municipal, también conocida como Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IVITNU) en España, es un impuesto local que grava el aumento del valor de los terrenos urbanos cuando se transfiere la propiedad de los mismos.

El impuesto se calcula sobre la diferencia entre el valor del terreno en el momento de la adquisición y su valor en el momento de la transmisión (venta, herencia, donación, etc.).

Para llevar a cabo la tasación y cálculo del IVITNU, los ayuntamientos suelen contar con técnicos especializados que determinan el valor catastral del terreno en cuestión y aplican la fórmula establecida por la normativa local.

Si en esta situación el contribuyente (propietario o heredero) considera que el valor del terreno determinado por el ayuntamiento para calcular el impuesto no es correcto y presenta una discrepancia con el valor real de mercado.

En este caso, el contribuyente tiene el derecho de presentar una tasación contradictoria para impugnar la valoración realizada por el ayuntamiento.

En Arquitasa podemos realizar dichas tasaciones ya que somos una empresa homologada por el Banco de España y tendrá validez ante cualquier administración publica.

7. Tasaciones Fiscales Operaciones Vinculadas

Las «Operaciones Vinculadas» son transacciones entre partes relacionadas que pueden influir en términos y condiciones debido a su relación.

Las autoridades fiscales están atentas a estas operaciones para prevenir manipulación de precios y evasión de impuestos.

Los «precios de transferencia» son los valores asignados en estas transacciones y deben ser coherentes con precios en transacciones independientes.

Hacienda exige documentación que respalde los precios elegidos, incluyendo comparativas con transacciones independientes.

En el ámbito de las tasaciones fiscales para operaciones vinculadas, se busca valorar correctamente bienes, servicios o activos involucrados en dichas operaciones.

En Arquitasa llevamos más de 30 años realizando este tipo de tasaciones necesarias para las transacciones con empresas vinculadas. Puedes pedirnos presupuesto sin compromiso.

8. Tasación de Obras de Arte. Justificación AEAT

La tasación de obras de arte es un proceso en el que se determina el valor de una obra de arte con el propósito de establecer su precio de mercado, su valor en el mercado secundario o su valor para fines fiscales, como la declaración de impuestos.

La Agencia Estatal de Administración Tributaria (AEAT) en España, por ejemplo, puede requerir una justificación detallada de la valoración de obras de arte en ciertas situaciones, como para el Impuesto sobre el Patrimonio, el Impuesto de Sucesiones y Donaciones, entre otros.

La AEAT puede revisar y evaluar la justificación proporcionada.

Por lo tanto, será obligatorio que la tasación tenga el respaldo de una empresa tasadora profesional y presentar una justificación sólida de la tasación de obras de arte ante la AEAT u otra entidad fiscal.

¿CÓMO eS EL PROCESO DE REALIZAR UNA TASACIÓN pARA RECLAMAR ANTE HACIENDA CON NOSOTROS?

Firma el presupuesto e ingresa el primer pago: Te haremos llegar un presupuesto por PDF, este documento debes devolvérnoslo firmado junto con el 50% de los honorarios.

Recopilación de información: Normalmente se produce una visita al inmueble (no siempre es necesaria), donde se toman las medidas del inmueble y se sacan fotografías, entre otras cosas.

Realizamos el informe: Una vez se ha realizado la visita y se ha recopilado toda la información necesaria se procede a la creación del informe de tasación.

Validación y 2º pago : Una vez realizada la tasación, un segundo departamento conocido como validación, realiza una revisión y da el visto bueno a la tasación. De forma paralela el cliente puede realizar ingreso del otro 50% de honorarios.

Envió del informe: El informe estará ya firmado digitalmente y listo para descargar en su Carpeta Arquitasa junto con su factura ó lo recibirá por correo electrónico

Preguntas frecuentes sobre tasaciones para reclamar hacienda

¿Cuándo podría necesitar una tasación para reclamar ante hacienda?

Podrías necesitar una tasación cuando debas presentar información precisa sobre el valor de un activo en una declaración de impuestos, como en el caso de herencias, donaciones, transmisiones patrimoniales, o cualquier situación en la que el valor declarado deba estar respaldado por una valoración profesional.

¿Quién puede realizar una tasación válida ante hacienda?

Las tasaciones deben ser realizadas por peritos o tasadores profesionales que estén autorizados y acreditados para realizar este tipo de valoraciones. Es importante que la persona que realice la tasación sea imparcial y cuente con la experiencia y la certificación adecuadas.

¿Cuál es la importancia de una tasación precisa en las reclamaciones ante hacienda?

Una tasación precisa es crucial, ya que el valor declarado puede afectar directamente la cantidad de impuestos que debes pagar o la cantidad de impuestos que se deben calcular en una herencia, donación, etc. Un valor incorrecto podría resultar en multas o problemas legales.

¿Cuándo se puede solicitar la tasación pericial contradictoria?

En estos casos, el plazo para promover la tasación pericial contradictoria es el de un mes desde el siguiente al de la notificación de la liquidación o acto de comprobación de valores.

¿Cómo hacer una tasación pericial contradictoria?

El proceso comienza solicitando los servicios de un tasador certificado. Luego, el tasador evaluará el activo en cuestión utilizando el método apropiado y emitirá un informe detallado que respalde su valoración. Este informe será el que presente ante hacienda.

Tasaciones para otras finalidades

Tasación para Litigio Judicial

Tasación para Mercado