¿CUÁL ES LA FINALIDAD DE LA TASACIÓN PARA COBERTURA DE SEGUROS?

El objetivo de las tasaciones para cobertura de seguros es calcular el valor de los inmuebles que pertenecen a las entidades aseguradoras para estimar su solvencia.

Este tipo de tasaciones está destinado a fondos de inversión y compañías aseguradoras que deben valorar sus inmuebles por ley.

El valor que se obtiene de la tasación para cobertura de seguros sirve de garantía para pagar las coberturas contratadas por los tomadores. Las compañías deben diversificar su patrimonio entre inmuebles, acciones y otros activos para poder hacer al frente al pago de los servicios en caso de siniestro.

Para dar mayor seguridad, cada dos años las mutuas y compañías aseguradoras tienen que entregar una tasación a la Dirección General de Seguros y Fondos de Pensiones: una entidad pública del Ministerio de Economía que controla a las aseguradoras, da protección a los consumidores y seguridad al sector.

Las tasaciones para cobertura de seguros están reguladas por la norma ECO, y solo pueden ser realizadas por sociedades de tasación homologadas por el Banco de España como Arquitasa.

¿A QUIEN ESTAN DIRIGIDAS ESTAS TASACIONES?

El patrimonio de las compañías aseguradoras debe ser valorado por una sociedad de tasación homologada según los criterios establecidos en la Orden ECO. Además, la Dirección General de Seguros y Fondos de pensiones podrá realizar comprobaciones y revisiones sobre los informes de tasación entregados.

«Bienes inmuebles y derechos reales inmobiliarios: los inmuebles se computarán por su valor de tasación, y los derechos reales de usufructo, uso y habitación por su valor financiero-actuarial«.

Real Decreto 2486/1998, de 20 de noviembre, por el que se aprueba el Reglamento de Ordenación y Supervisión de los Seguros Privados.

Por tanto, las tasaciones para cobertura de seguros están orientadas a dos tipos de entidades aseguradoras: las compañías de seguros y las mutuas aseguradoras.

| Las Compañías de Seguros | Las Mutuas Aseguradoras |

| Las compañías de seguros son sociedades privadas (habitualmente anónimas) cuyo capital está fraccionado en acciones; y su objetivo principal es obtener el máximo beneficio económico. | Las Mutuas Aseguradoras son organizaciones sin ánimo de lucro donde diferentes personas acuerdan prestarse ayuda mutua de forma voluntaria para obtener el acceso a ciertos servicios. |

| El modelo de negocio de las compañías de seguros es cubrir las necesidades económicas de las personas o empresas frente a situaciones inesperadas a cambio de las primas o cuotas que aportan muchos clientes y de donde se obtiene un beneficio. | El funcionamiento de las mutuas aseguradoras consiste en brindar ayuda económica solidaria para situaciones excepcionales a sus socios a cambio de una cuota periódica con la que se financian los servicios. |

| Las compañías de seguros evalúan los riesgos de asegurar a cada tomador para obtener un beneficio económico de los muchos que pagan primas frente a los pocos que las utilizan. | Las mutuas aseguradoras financian sus servicios mediante las cuotas de los mutualistas y, a cambio, ofrecen precios y descuentos muy interesantes económicamente para los socios. |

¿CADA CUANTO TIEMPO SE ACTUALIZAN LAS TASACIONES DE COBERTURAS DE SEGURO?

Cada dos años, las entidades aseguradoras deben encargar una valoración oficial de sus bienes inmuebles a una sociedad de tasación homologada por el Banco de España para fiscalizar su patrimonio ante la Dirección General de Seguros y Fondos de Pensiones.

«Las entidades aseguradoras solicitarán de una entidad tasadora autorizada la revisión de las valoraciones de los inmuebles de su propiedad y de los derechos reales inmobiliarios inscritos a su favor, antes de que hayan transcurrido dos años desde la anterior valoración y, con independencia de la antigüedad de la anterior tasación, siempre que se pudiera haber producido una alteración relevante en el valor de los mismos.

Excepcionalmente, la Dirección General de Seguros y Fondos de Pensiones podrá reducir el plazo de los dos años, con carácter general o para determinada clase de inmuebles y derechos reales inmobiliarios, cuando por las especiales circunstancias que afectasen al mercado inmobiliario fuese necesario para evitar sobrevaloraciones de los inmuebles».

Orden ECO/805/2003, de 27 de marzo, sobre normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras.

¿Qué ocurre si los activos pierden valor?

Después de realizar la tasación del los inmuebles y revisar el patrimonio que respalda a las entidades aseguradoras, la DGSFP determina si estas pueden hacer frente a los compromisos adquiridos con socios y clientes.

Si en la tasación se refleja una pérdida de valor o la aseguradora no alcanza los fondos necesarios, deberá reasegurarse con otra entidad solvente; aprovisionar el capital necesario o perder la autorización para operar en España.

Valor razonable a efectos de seguros versus valor de inversión

Cuando las compañías aseguradoras adquieren inmuebles para cubrir las provisiones técnicas (es decir, los servicios contratados), debe obtener el valor razonable según los criterios de la Orden ECO: por tanto, la sociedad de tasación encargada de elaborar el informe calculará el valor por comparación, actualización y reemplazamiento neto y tomará el menor como resultado de la tasación.

Sin embargo, algunas compañías aseguradoras adquieren los inmuebles según el valor de inversión, es decir, la estimación de las rentas esperadas con la inversión.

Esta diferencia entre el valor razonable y el valor de inversión puede generar conflictos a la hora de disponer del patrimonio para cubrir las provisiones técnicas de las compañías aseguradoras.

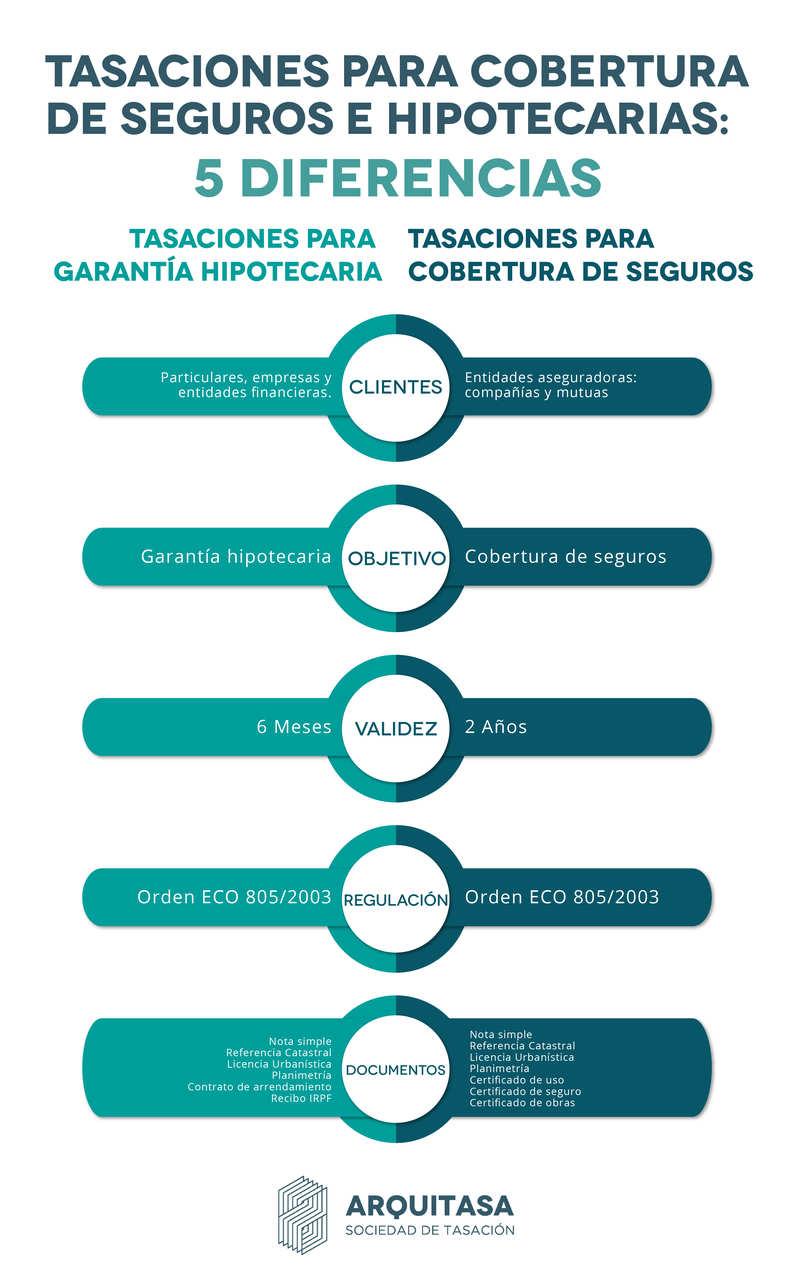

DIFERENCIAS TASACIONES HIPOTECARIAS Y DE COBERTURAS DE SEGUROS

Las tasaciones hipotecarias son aquellas que se solicitan para pedir un préstamo al banco, mientras que las tasaciones para entidades aseguradoras sirven para valorar el capital inmobiliario y la solvencia frente a previsiones técnicas.

| GARANTÍA HIPOTECARIA | COBERTURA DE SEGUROS | |

| CLIENTES | PARTICULARES, EMPRESAS Y ENTIDADES FINANCIERAS | Entidades aseguradoras: compañías y mutuas aseguradoras. |

| OBJETIVO | Garantía hipotecaria | Cobertura de seguros |

| VALIDEZ | 6 Meses | 2 Años |

| REGULACIÓN | Orden ECO 805/2003 | Orden ECO 805/2003 |

| DOCUMENTACIÓN | – Nota simple – Referencia Catastral – Licencia Urbanística – Planimetría – Contrato de arrendamiento – Recibo IRPF | – Nota simple – Referencia Catastral – Licencia urbanística – Planimetría – Certificado de uso – Certificado de seguro – Certificado de obras de mejora o acondicionamiento |

¿Quién realiza las tasaciones de coberturas de seguros?

Las tasaciones de coberturas de seguros para obtener la autorización para operar en España deben realizarse según los criterios de la Orden ECO por una sociedad de tasación homologada por el Banco de España.

El equipo encargado de tasar oficialmente el capital inmobiliario de las entidades aseguradoras se compone de un conjunto de técnicos tasadores homologados que actúan bajo la supervisión de los departamentos de control y validación de las sociedades de tasación autorizadas.

Los peritos encargados de tasar los inmuebles para coberturas de seguros elaboran un informe de tasación donde se reflejan las características técnicas reguladas en la normativa.

- TASACIÓN HIPOTECARIA

- TASACIÓN HERENCIAS

- TASACIÓN COMPRA-VENTA

- TASACIÓN COBERTURA SEGUROS

- TASACIÓN PERICIAL CONTRADICTORIA

- TASACIÓN DONACIONES

- TASACIÓN DIVORCIOS Y SEPARACIÓN BIENES

- TASACIÓN RECLAMAR HACIENDA

- TASACIÓN PARA EXTINCIÓN DE CONDOMINIO

- TASACIÓN LITIGIO JUDICIAL

- TASACIÓN RECLAMAR VALOR DE REFERENCIA

- TASACIÓN EXPROPIADORA