A pesar de que los términos «herencia» y «legado» suelen usarse como sinónimos, en realidad corresponden a conceptos diferentes dentro del ámbito de la sucesión.

Cada uno afecta de manera particular la distribución de los bienes de una persona tras su fallecimiento.

En este post, desde Arquitasa Sociedad de Tasación, te explicamos las diferencias clave entre estos términos, proporcionando una visión clara sobre cómo cada uno influye en el proceso de distribución de bienes y en los derechos de los beneficiarios.

PUNTOS CLAVE PARA EL LECTOR:

➯ Definición de herencia: conjunto de bienes, derechos y obligaciones que una persona deja tras su fallecimiento, transmitidos a los herederos.

➯ Concepto de legado: disposición testamentaria específica mediante la cual se asigna un bien o derecho particular a una persona o entidad designada.

➯ Diferencias entre heredero y legatario: el heredero recibe la totalidad del patrimonio, incluyendo deudas, mientras que el legatario obtiene bienes específicos sin asumir las obligaciones asociadas.

➯ Tipos de legados: clasificación de los legados según su naturaleza y las particularidades de los bienes o derechos asignados.

Indice de contenidos

¿Qué es una herencia?

Una herencia es el conjunto de bienes, derechos y obligaciones que una persona deja tras su fallecimiento y que se transmite a sus herederos.

En términos legales, la herencia incluye todos los activos y pasivos del difunto que deben ser repartidos según las disposiciones del testamento o, en ausencia de éste, de acuerdo con las leyes de sucesión aplicables.

¿Qué es un legado?

Un legado es una disposición específica realizada en un testamento mediante la cual el testador asigna un bien o derecho particular a una persona o entidad designada.

A diferencia de la herencia, que se refiere a la totalidad del patrimonio del fallecido, el legado se centra en elementos individuales y concretos dentro de la herencia.

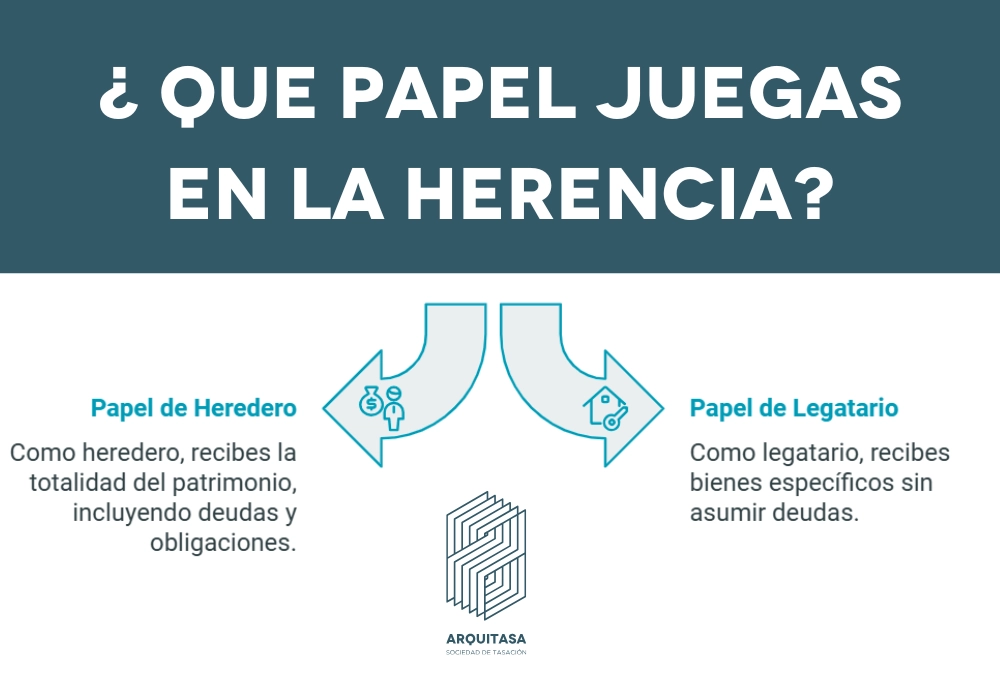

Heredero vs Legatario

En términos generales, el heredero es quien recibe la totalidad del patrimonio del fallecido, lo que incluye tanto los bienes como las deudas, y adquiere todas las obligaciones y derechos vinculados que persisten tras la muerte.

Por otro lado, el legatario es la persona a quien se le asignan bienes específicos según lo indicado en el testamento, sin tener que asumir las deudas asociadas con la herencia.

Heredero

Aceptación y adquisición:

Los herederos tienen la opción de aceptar o rechazar la herencia, y deben tomar una decisión sobre este asunto.

Responsabilidad financiera:

El heredero asume la responsabilidad de las deudas del fallecido.

Proceso de sucesión:

La herencia ocurre de manera automática tras el fallecimiento de una persona.

Origen:

La condición de heredero puede surgir tanto de lo estipulado por la ley como de las disposiciones expresadas por el fallecido.

Legatario

Origen:

El legatario recibe sus derechos exclusivamente según lo que se haya dispuesto en el testamento.

Proceso de sucesión:

El legado se concreta únicamente mediante la voluntad explícita del testador expresada en el testamento.

Responsabilidad financiera:

Por lo general, no se encarga de las deudas y obligaciones relacionadas con los bienes legados, salvo en casos específicos.

Aceptación y adquisición:

En cambio, el legado se recibe sin requerir una aceptación previa.

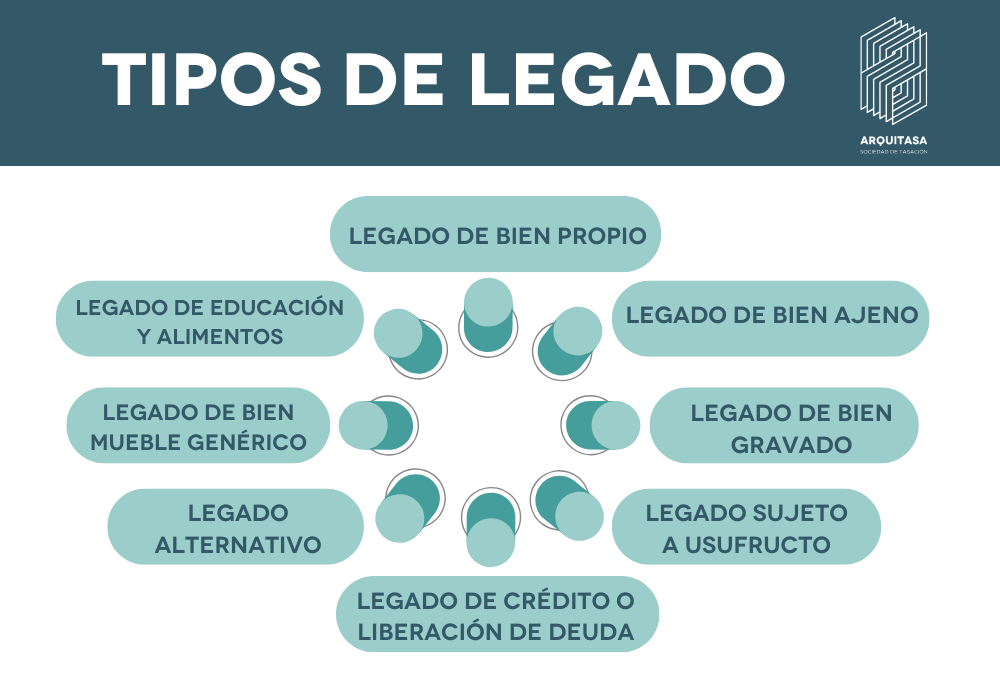

Tipos de legados

Los legados representan una forma específica de disposición testamentaria, permitiendo al testador asignar bienes concretos a ciertas personas.

Estos legados pueden variar considerablemente en su naturaleza y alcance, lo que influye en la forma en que se distribuyen los activos del difunto.

Comprender estas categorías ayuda a aclarar cómo se pueden estructurar las disposiciones testamentarias y qué implicaciones tienen para los beneficiarios y el proceso de sucesión.

Legado de cosa específica, determinada y propia del testador

Según el artículo 882 del Código Civil, este tipo de legado se concede cuando el testador asigna un bien específico y propio al legatario, quien pasa a ser el propietario del bien desde el momento del fallecimiento del testador.

El legatario tiene derecho a disfrutar de los frutos y rentas generados a partir de ese instante, pero no de los obtenidos antes.

Legado de cosa ajena

De acuerdo con los artículos 861 y 862 del Código Civil, un legado es válido únicamente si el testador era consciente de que el bien no le pertenecía.

Si el testador no estaba al tanto de esta situación, el legado será considerado nulo, a menos que adquiera el bien después de haber hecho el testamento. En tales circunstancias, un heredero deberá adquirir el bien y entregárselo al legatario.

Legado de cosa empeñada, hipotecada o gravada

Según el artículo 867 del Código Civil, si se lega un bien que está empeñado o hipotecado, el heredero debe hacerse cargo del pago de la deuda vinculada a ese bien.

Legado de cosa sujeta a usufructo, uso o habitación

Regido por el artículo 868 del Código Civil, este legado requiere que el legatario respete los derechos de usufructo, uso o habitación hasta que estos derechos se extingan.

Legado de crédito contra tercero y legado de perdón o liberación de una deuda del legatario

Los artículos 870 y 871 del Código Civil abordan los legados de crédito.

Legado de crédito: en este tipo de legado, el legatario recibe todos los derechos para reclamar el crédito contra el deudor.

Si se concede una condonación de deuda, el heredero debe proporcionar una carta de pago si se le solicita.

Estos legados abarcan los intereses acumulados hasta el fallecimiento del testador y quedan anulados si el testador exige el pago después de haber redactado el testamento.

Legado alternativo

El artículo 874 del Código Civil permite al legatario elegir entre varios bienes o derechos. Este legado sigue las reglas de las obligaciones de la misma especie, salvo disposición contraria del testador.

Legado de cosa mueble genérica y legado de cosa inmueble no determinada

Conforme al artículo 875 del Código Civil, el legado de cosa mueble genérica es válido aunque no existan objetos específicos de ese tipo en la herencia.

Por otro lado, el legado de cosa inmueble no específica es válido únicamente si hay bienes de esa categoría en la herencia, y el heredero está obligado a entregar un bien con las características adecuadas.

Legado de educación y de alimentos

El artículo 879 del Código Civil establece que el legado de educación cubre los gastos hasta que el legatario alcance la mayoría de edad.

Por otro lado, el legado de alimentos se extiende durante toda la vida del legatario, salvo que el testamento disponga de otra cosa.

La cantidad asignada para estos legados se ajustará en función de las necesidades del legatario y el valor total de la herencia.

Se entiende que el legado de alimentos debe ser equivalente a lo que el testador proporcionaba en vida, salvo que resulte desproporcionado.

Implicaciones de un legado en una herencia

Cuando se trata de asignar bienes en un testamento, los legados tienen repercusiones significativas en la herencia que es crucial comprender para prevenir disputas y asegurar una distribución equitativa.

Límite del legado

Los legados tienen limitaciones que afectan su validez y aplicación. Deben respetar las legítimas de los herederos forzosos, quienes tienen derecho a una parte mínima de la herencia según la ley.

Además, los legados deben ser específicos y no superar el valor total de los bienes disponibles.

En caso de que un legado exceda esta cantidad, podría ser necesario ajustarlo o anularlo para cumplir con las restricciones legales.

Adquisición de los legado

La adquisición de un legado sucede cuando el legatario recibe el bien o derecho señalado en el testamento.

Generalmente, el legatario obtiene el bien a partir del momento del fallecimiento del testador, siempre que el bien esté disponible y sea transferible legalmente.

El legatario tiene derecho a disfrutar de los frutos o ingresos generados por el bien desde la muerte del testador.

Sin embargo, la obtención del legado puede depender de requisitos específicos establecidos en el testamento, como cumplir con ciertos plazos o condiciones.

Bienes insuficientes

Cuando los bienes de la herencia no son suficientes para cumplir todos los legados establecidos en el testamento, pueden surgir diversos problemas.

En estos casos, los legados pueden ser reducidos proporcionalmente al valor total de la herencia.

La ley proporciona mecanismos para manejar estas situaciones, como la reducción proporcional de los legados o la aplicación de principios de equidad para repartir los bienes restantes.

Si no es posible satisfacer todos los legados, algunos pueden no cumplirse y la ley establecerá cómo ajustar las disposiciones testamentarias para asegurar una distribución justa.

Aspectos fiscales

La transmisión de bienes mediante un legado tiene varias implicaciones fiscales que los legatarios deben tener en cuenta.

Los impuestos asociados con los legados son una parte crucial del proceso de sucesión y pueden impactar considerablemente el valor neto que recibe el legatario.

Impuestos Legatarios:

Al recibir un bien o derecho a través de un legado, los legatarios deben enfrentar impuestos que varían según la jurisdicción y el valor del legado recibido. Los impuestos más relevantes son:

- Impuesto sobre sucesiones y donaciones: este impuesto grava el valor del bien recibido.

- Las tasas pueden variar según el valor del legado y la relación entre el testador y el legatario, además de diferencias según la jurisdicción.

- Plusvalía municipal: en el caso de bienes inmuebles, se aplica un impuesto sobre el aumento del valor del terreno desde la última transmisión.

- Impuestos sobre rendimientos del patrimonio: si el legado incluye activos que generan ingresos, como alquileres o dividendos, se deben declarar y pagar impuestos sobre esos rendimientos.

- Gastos de administración: incluyen honorarios de notarios y otros profesionales que participan en la transferencia del legado.

Es aconsejable que los legatarios consulten a un asesor fiscal para cumplir adecuadamente con las obligaciones fiscales y maximizar el valor neto del legado.

Casos particulares

En el proceso de sucesión pueden surgir situaciones específicas tanto en presencia como en ausencia de un testamento.

Estos casos abarcan la combinación de legados y herencias, la validez de los legados y la sucesión sin testamento.

Comprender estos escenarios es fundamental para clarificar cómo se distribuyen los bienes y cuáles son los derechos y responsabilidades de los herederos y legatarios.

Testamento

El testamento es un documento legal mediante el cual una persona detalla cómo desea que se distribuyan sus bienes tras su muerte.

Con él, el testador puede designar legados particulares para personas específicas y estructurar la distribución de la herencia según sus deseos.

Existencia del legado

Un legado se considera confirmado cuando el testador designa bienes específicos a una o más personas en el testamento.

Si el legado está claramente especificado en el testamento, debe cumplirse de acuerdo con lo establecido, respetando las condiciones y términos indicados.

Herencia sin testamento:

Si no hay testamento, la herencia se reparte conforme a las normas establecidas por el Código Civil o la legislación local.

Los bienes se distribuyen entre los familiares más cercanos del fallecido, siguiendo un esquema predefinido que varía según el grado de parentesco y otras consideraciones legales.

Derechos de los herederos

Los herederos tienen derechos legales sobre la herencia, que abarcan la distribución de los bienes de acuerdo con el testamento o la legislación aplicable, la participación en la administración del patrimonio hasta su partición, y la reclamación de sus legítimas, cuando corresponda.

Legado y herencia simultáneos:

Un testador puede incluir tanto legados como una herencia general en el mismo testamento.

En tales situaciones, los legados se entregan a las personas especificadas, mientras que el resto de los bienes se reparte entre los herederos conforme a lo estipulado en el testamento o según las leyes aplicables.

Sucesión sin testamento

Cuando alguien muere sin dejar un testamento, su sucesión se maneja según las leyes de sucesión intestada.

En este caso, los bienes del fallecido se distribuyen conforme a la legislación pertinente, que normalmente establece un orden de prioridad entre los familiares del difunto.

La legítima

La legítima es la parte de la herencia que la ley asegura de manera obligatoria para ciertos herederos, conocidos como herederos forzosos, sin importar lo que diga el testamento.

Esta reserva garantiza los derechos de los herederos obligatorios, como los hijos y el cónyuge sobreviviente.

Herencia

La herencia incluye la totalidad de los bienes, derechos y obligaciones que una persona deja al morir.

Esto abarca tanto los activos como las deudas, y su reparto se efectúa de acuerdo con el testamento del difunto o, si no existe, según las normas legales de sucesión intestada.

Legado y herencia: su impacto en la tasación inmobiliaria

Legado vs. Herencia: Diferencias clave en el ámbito inmobiliario

Esta distinción puede influir en la valoración de propiedades al determinar el alcance de los derechos transferidos.

Aspectos legales en la tasación de bienes inmuebles

En el caso de un legado, el tasador evalúa exclusivamente la propiedad señalada, considerando si tiene gravámenes o restricciones específicas.

Por otro lado, en una herencia, la tasación puede incluir un conjunto de bienes, lo que demanda un análisis más amplio para determinar el valor total del patrimonio.

Además, el régimen fiscal puede variar. Los impuestos asociados al legado suelen calcularse solo sobre el bien asignado, mientras que en una herencia se aplica al total del caudal hereditario. Esto influye en la estrategia de valoración.

Cómo afectan al valor del inmueble

El contexto de la transmisión puede impactar en el valor de mercado. Por ejemplo:

- Un inmueble recibido como legado puede aumentar su valor si está libre de cargas y se ubica en una zona estratégica.

- Por el contrario, en herencias con múltiples herederos, el precio puede disminuir por posibles disputas o necesidad de venta rápida.

¿Por qué es importante contar con una tasación profesional?

Si te enfrentas a un proceso de legado o herencia, realizar una tasación inmobiliaria para una herencia te ayudará a cumplir con requisitos legales, estimar impuestos y garantizar un reparto justo.

Solicita nuestra ayuda para obtener una tasación fiable y maximizar el valor de tu patrimonio. ¡Contáctanos hoy!

Bibliografía y Referencias

- Código Civil: Código Civil. (s. f.). Artículos 659, 660, 858, 891, 885. Disponible en [URL si aplica, de lo contrario, omitir].

- Libro de Luis R. Ramos: Ramos, L. R. (s. f.). El testamento y las sucesiones. [Editorial o lugar de publicación, si está disponible].

- Libro de José Castán Tobeñas: Castán Tobeñas, J. (s. f.). Derecho de sucesiones. [Editorial o lugar de publicación, si está disponible].