Cuando pides una hipoteca, la tasación no es un trámite cualquiera: es el documento que condiciona el importe que el banco te puede prestar y la propia viabilidad de la operación.

En Arquitasa llevamos años emitiendo tasaciones oficiales como Sociedad de Tasación homologada por el Banco de España (registro 4404), miembros de AEV y con sistema de calidad ISO.

Nuestra filosofía es simple: independencia, rigor técnico y acompañamiento para que tu financiación llegue sin sustos.

Damos presupuesto en menos de 24 horas, aplicamos –25% si lo solicitas online.

Atendemos de 09:00 a 20:00 y hablamos claro: sin “desde” ambiguos, sin letra pequeña y sin atajos que luego te perjudiquen en el banco.

¿Qué es la tasación hipotecaria y cuándo la necesitas?

Una tasación hipotecaria oficial determina el Valor de Tasación (VT) que las entidades usan para calcular el porcentaje financiable.

La pide el banco, pero la eliges tú: por ley puedes presentar la tasación de cualquier sociedad homologada siempre que esté vigente y cumpla la Orden ECO/805/2003. Arquitasa trabaja para todos los bancos de España.

En nuestro día a día vemos tres momentos clave para pedirla:

- Cuando ya tienes una vivienda “objetivo” y vas a firmar arras.

- Cuando comparas ofertas bancarias y quieres margen de negociación.

- Cuando necesitas seguridad sobre la financiación (por ejemplo, si la vivienda es singular, VPO, alquilada o con cargas).

¿Quién puede emitirla y por qué el banco la exige?

Solo una Sociedad de Tasación homologada puede emitir tasaciones hipotecarias.

En Arquitasa el informe lo redacta un tasador acreditado, y después pasa por control interno (supervisión técnica y normativa) antes de firmarse.

El banco lo exige porque gestiona su riesgo con tu inmueble como garantía; nuestra independencia garantiza que tu tasación sea válida ante cualquier entidad.

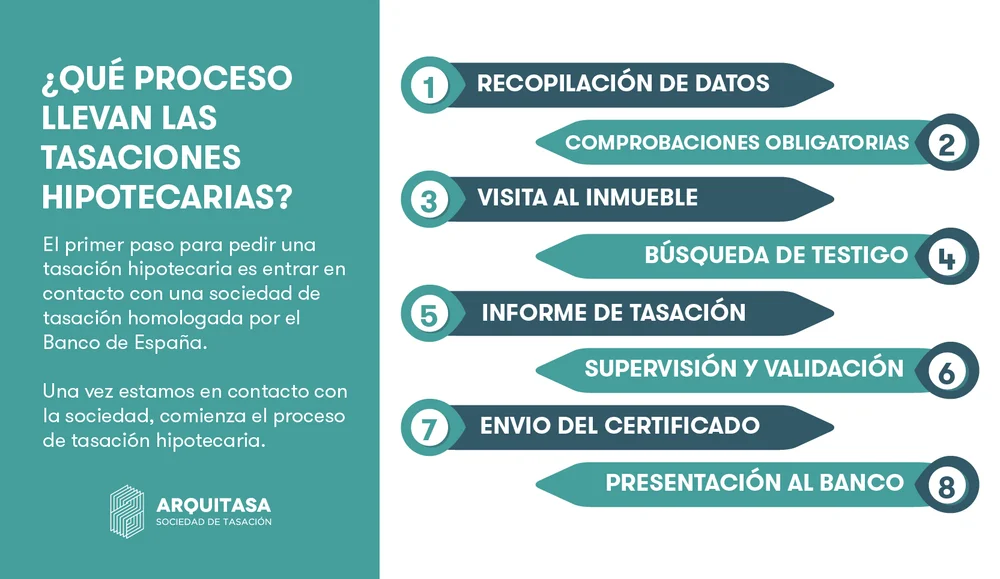

¿Cómo trabajamos en Arquitasa: proceso claro en 3 pasos?

Nuestro proceso está diseñado para ahorrarte tiempos, condicionantes y segundas vueltas. Así lo hacemos cada día:

Solicitud de presupuesto de tasación

- Rellena el formulario y recibe un documento detallado sin compromiso.

- Nuestro equipo te contactará para brindarte atención personalizada.

- Para proceder, envía el presupuesto firmado y el 50% del pago.

- Proporciona los documentos requeridos para la tasación.

Visita al Inmueble

- Asignamos un tasador para realizar la valoración.

- Gestionará el Informe Oficial hasta su validación.

- La visita al inmueble es esencial en el proceso para hipotecas.

- El tasador verifica y evalúa todos los factores de la tasación en el lugar.

Envío de la tasación en 3 días

- La tasación validada, firmada y certificada se entrega en 3 días desde la visita.

- Puedes presentarla en cualquier banco o administración.

- Revisiones del informe son gratuitas, excepto por cambios de solicitantes.

TASACIONES HIPOTECARIAS DE VIVIENDA CON DIFERENTES BANCOS

¿Qué precio tiene la tasación hipotecaria de una vivienda?

No hacemos “desde 135 €” para luego subir con extras: damos precio cerrado. El coste depende de ubicación, metros, tipología, accesibilidad, complejidad documental y plazos.

Como referencia realista, una unifamiliar de ~90 m² en el centro de Granada puede situarse entre 250 y 500 € según variables de mercado y trabajo técnico necesario.

Si buscas comparar bancos, el ahorro está en evitar repetir tasaciones: con una buena planificación, la misma tasación te sirve en varias entidades mientras esté vigente.

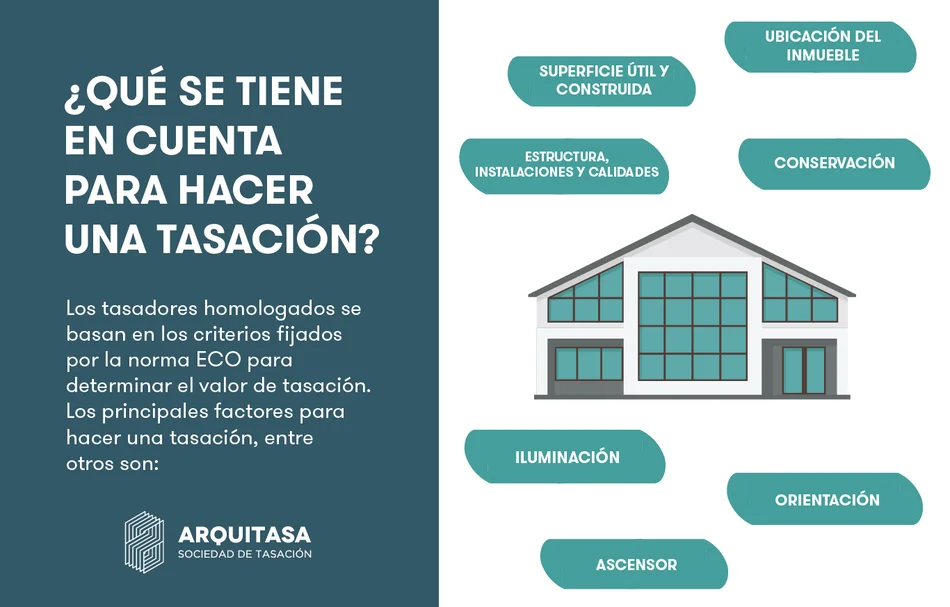

Documentación necesaria según el tipo de inmueble

Hemos aprendido que la documentación bien preparada es el mayor acelerador. Lo mínimo: Nota Simple y Referencia Catastral. Según la tipología, pedimos además:

Vivienda libre / VPO / inmueble alquilado

- Vivienda libre: escrituras si las tienes, planos y, si hay reformas recientes, memoria o licencias.

- VPO: cédula de calificación y limitaciones de precio si existen (impactan en el VT).

- Alquilada: contrato de arrendamiento, rentas y vigencia (pueden afectar método y resultado).

Te gestionamos la Nota Simple por 25 €

Si no quieres perder tiempo, la gestionamos nosotros. Además, revisamos que registro, catastro y realidad física estén alineados.

Si detectamos discrepancias, te avisamos antes de la visita para evitar condicionantes que invaliden la hipoteca.

Plazos y validez: del informe al banco

Una vez nos das luz verde y tenemos documentación, coordinamos visita y cerramos informe. Los bancos suelen resolver en 10–15 días desde que presentas la tasación.

Tu informe tiene validez legal de 6 meses; durante ese periodo puedes llevarlo a cualquier entidad. Si necesitas actualización posterior, te decimos si basta con revisar (mismo inmueble y condiciones) o hay que reemitir (cambios relevantes de mercado o del propio activo).

Plazo legal de 6 meses y cesión entre bancos

Si el banco A deniega por motivos no relacionados con la tasación, te quedas con tu informe y puedes moverlo al banco B.

Coordinamos la verificación entre entidades para que no te hagan perder tiempo.

Tiempos habituales del banco tras presentar la tasación

Cada entidad tiene su circuito (riesgos, firma, notaría). Nosotros respondemos a sus verificaciones de forma ágil para que no se alargue la aprobación.

¿Puede el banco rechazar mi tasación? Casos de aceptación, denegación y cesión

Por normativa, la entidad debe aceptar tasaciones vigentes y homologadas. Los problemas surgen cuando el informe está caducado, condicionado o hay advertencias que el banco considera críticas.

Nuestro trabajo es evitar condicionantes desde el minuto uno y documentar las advertencias para que el banco entienda el alcance.

Tasación condicionada o con advertencias (ECO)

Un condicionante (por ejemplo, falta de contrato de alquiler cuando es clave para valorar) impide su uso para hipoteca.

Advertencias (p.ej., discrepancias catastrales menores) no siempre bloquean, pero pueden afectar al riesgo.

Te acompañamos para levantar condicionantes cuando es posible (aportar documento faltante, subsanar discrepancias).

Qué hacer si la tasación sale baja

Si el VT < precio, hay tres vías:

- Aportar más entrada.

- Negociar precio con el vendedor presentando argumentos técnicos.

- Buscar otra entidad que, sobre el mismo VT, acepte un porcentaje mayor (dentro de su política de riesgos). Nosotros te explicamos qué parte es técnica y qué parte es bancaria, para que elijas rápido.

Consejos para optimizar tu valoración

La tasación no se maquilla. Sí puedes mejorar condiciones objetivas: mantenimiento, certificación energética, orden documental y acceso en la visita.

Si acabas de reformar, aporta memoria y facturas.

Si hay desajustes entre registro, catastro y realidad, regularízalos (evitarás condicionantes).

Y, sobre todo, pide la tasación en el momento adecuado: ni demasiado pronto (riesgo de caducar), ni demasiado tarde (te puede frenar la compraventa).

Preguntas frecuentes sobre tasación hipotecaria

El precio: ¿Desde 135 €?

No trabajamos con “desde” que luego suben por “extras”. Te damos presupuesto cerrado según tu inmueble.

¿Aceptará mi banco una tasación de Arquitasa?

Sí, somos Sociedad de Tasación homologada y nuestras tasaciones son válidas en cualquier entidad mientras estén vigentes y completas.

¿Quién paga la tasación?

El cliente solicitante del préstamo. Si la hipoteca no se concede por otras razones, el informe es tuyo para presentarlo en otro banco durante 6 meses.

¿Puedo tasar “online” sin visita?

Para hipoteca, no. Las estimaciones online no son tasaciones oficiales y no te valen para el banco.

Pero si quieres conocer un valor razonable para saber tu situación puedes utilizar el simulador de tasaciones hipotecarias.

¿Cuánto tarda todo?

Coordinamos visita en cuanto tengamos la documentación. Desde la presentación, los bancos suelen tardar 10–15 días.

¿Qué documentación mínima necesito?

Nota Simple y Referencia Catastral. Nosotros podemos pedirte la Nota Simple (25 €).

Si mi VT sale bajo, ¿estoy perdido?

No. Podemos argumentar con datos para negociar precio, o buscar otra entidad con política de financiación más flexible sobre el mismo VT. Que hacer si la tasación sale baja

¿Puedo usar la misma tasación en varios bancos?

Sí, durante 6 meses desde su emisión. Coordinamos la validación con la nueva entidad.

¿Hacéis VPO, obra nueva, inmuebles alquilados o locales?

Sí. Cada caso tiene matices (capacidad de renta, límites legales, estado de obra).

¿Qué diferencia a Arquitasa de otras webs que “lo hacen todo”?

Independencia real, control de calidad interno, tasadores acreditados, precio cerrado, –25% online, presupuesto <24 h y acompañamiento hasta que tu banco aprueba.

¿Qué es una tasación condicionada y cómo la evitáis?

Es un informe que no sirve para hipoteca hasta subsanar un requisito.

La evitamos preparando la documentación y verificando registro/catastro/realidad antes de firmar.

Tasación oficial vs. valor de mercado y valor catastral

Nosotros valoramos para hipoteca bajo metodología ECO.

- El valor de mercado (VM) se mueve con oferta y demanda; el valor catastral (VC) sirve a efectos fiscales; el VT busca estabilidad y prudencia financiera.

- Por eso, un VT puede ser inferior al precio pactado de compra: el banco financiará un porcentaje del VT y no del precio.

- Te ayudamos a interpretar escenarios (VT < precio, VT ≈ precio, VT > precio) y su impacto en entrada, impuestos y porcentaje financiado.

El proceso detallado:

Nuestro proceso está diseñado para ahorrarte tiempos, condicionantes y segundas vueltas. Así lo hacemos cada día:

Solicitud y presupuesto en <24 h

Nos contactas (teléfono, web o correo) y en menos de 24 horas te enviamos un presupuesto cerrado acorde a tipología, ubicación y complejidad. Si lo pides online, aplicamos –25%.

Para arrancar, pedimos un anticipo conforme a los manuales de procedimiento del sector, y te contamos qué documentación necesitaremos.

Documentación y comprobaciones obligatorias (nota simple, catastro)

La Nota Simple Registral y la Referencia Catastral son la base para identificar el inmueble y evitar discrepancias. Si lo prefieres, la Nota Simple la gestionamos nosotros por 25 €.

Verificamos ocupación, régimen de protección, planeamiento urbanístico y cualquier elemento que pueda condicionar el valor.

Visita del tasador y búsqueda de testigos

La visita es obligatoria: comprobamos superficie útil y construida, calidades, conservación, iluminación, orientación, instalaciones y, si procede, ascensor.

En paralelo, hacemos búsqueda de testigos (comparables reales y verificables) y, cuando aplica, estimamos rentas para metodologías alternativas.

Informe, control de calidad interno y certificado

Con el trabajo de campo redactamos tu Informe de Tasación (metodología, cálculos, limitaciones y conclusiones).

Antes de firmar, pasa por nuestro equipo de control, que valida datos, procedimientos y norma ECO.

Luego te entregamos el certificado oficial y la factura.