Tras el fallecimiento de un ser querido, es necesario comprender algunos términos importantes como “caudal hereditario”, un concepto que especifica el valor total del patrimonio que el heredero designado recibirá.

En tal caso, conocer el caudal hereditario es fundamental a la hora de evaluar si resulta beneficioso o no la aceptación de la herencia. Si necesitas conocer más a fondo el campo del derecho sucesorio, te contamos en detalle desde Arquitasa Sociedad de Tasación.

Indice de contenidos

¿Qué es y cómo se reparte el caudal hereditario?

El caudal hereditario es un término utilizado en derecho para determinar el valor total del patrimonio que los herederos pueden recibir de una persona fallecida.

Por lo tanto, el caudal hereditario implica el sumatorio de los activos, derechos y propiedades del difunto. A esa suma es necesario restar las deudas y obligaciones, obteniendo así la cantidad final.

Definición del caudal hereditario

El caudal hereditario, como hemos comentado previamente, corresponde a la suma de derechos y bienes de una persona que, tras su fallecimiento, deja a los herederos correspondientes (herederos legales o designados en el testamento).

El valor exacto del caudal hereditario se obtiene al sumar los activos y derechos de la persona fallecida menos las deudas pendientes.

¿Quiénes son los herederos?

Los herederos, independientemente de si son por disposición legal o por testamento, son las personas o entidades que reciben la herencia de una persona fallecida. Los herederos, también denominados sucesores, pueden ser familiares cercanos, hijos, cónyuges e incluso instituciones.

La partición del caudal hereditario

La partición de bienes hereditarios debe ser repartida según lo establecido en el testamento de la persona difunta o, a falta de dicho documento, según establezca la ley.

En caso de que no exista un testamento, la distribución de la herencia deberá seguir el procedimiento legal.

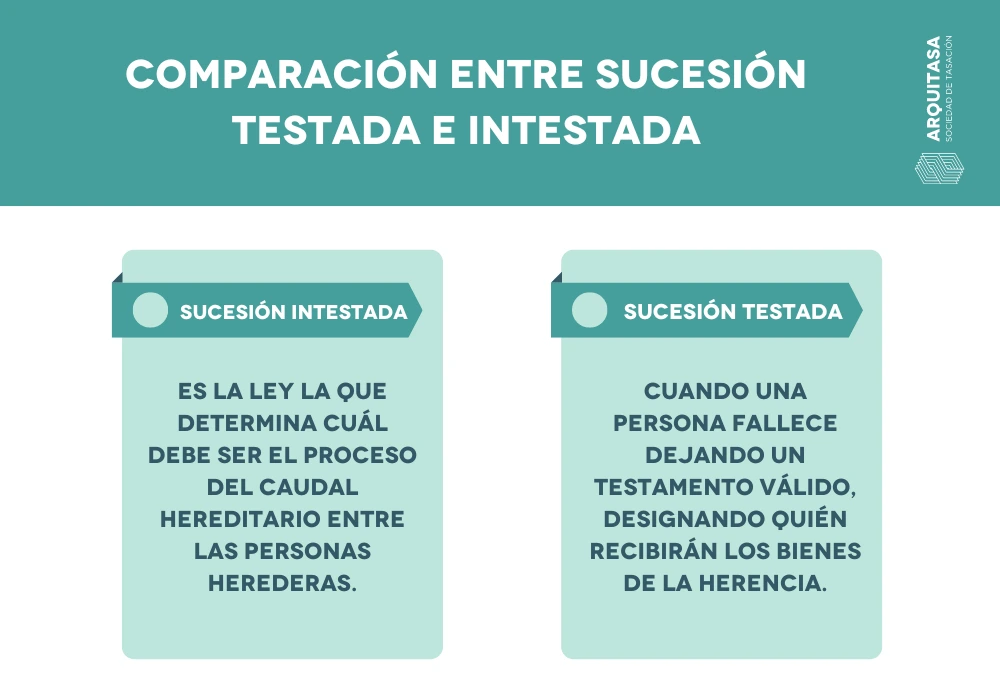

La sucesión intestada

Si una persona fallece y no existe testamento alguno, comienza un proceso conocido como “sucesión intestada”. En tal caso, es la ley la que determina cuál debe ser el proceso del caudal hereditario entre las personas herederas.

Se debe seguir el orden de prioridad: primero, los hijos y descendientes en primer lugar; después el cónyuge, los padres y ascendientes. Por último, los parientes colaterales y de cuarto grado.

El testamento y la sucesión testada

El testamento representa la expresión de la voluntad de una persona sobre la distribución de sus bienes después de su muerte. Cuando una persona fallece dejando un testamento válido, se inicia una sucesión testada.

Los herederos designados en el testamento son los que recibirán los bienes de la herencia, con la obligación de respetar la legítima, una porción establecida por ley para los herederos forzosos.

La legítima y los herederos forzosos

La legítima constituye una porción del patrimonio hereditario que la ley reserva específicamente para ciertos herederos.

Estos herederos usualmente incluyen a los hijos y descendientes, seguidos por los padres y ascendientes, y en último lugar, el cónyuge. Por otro lado, el tercio de libre disposición permite al testador distribuir el resto del patrimonio hereditario según su voluntad.

Tipos de caudal de herencias

Explorar los diferentes tipos de caudal hereditario es fundamental para comprender el complejo panorama del derecho sucesorio. Desde la legítima, reservada por ley para ciertos herederos, hasta el tercio de libre disposición, que permite al testador distribuir parte de su patrimonio según su voluntad.

¿Cómo se calcula?

Determinar el caudal hereditario implica identificar y recopilar todos los activos, pasivos y obligaciones del difunto. Una vez obtenida esta información, se suman los activos y derechos y se restan las deudas pendientes.

Este proceso comienza con un inventario exhaustivo que incluye propiedades, cuentas bancarias, inversiones y otros activos. Luego, se valora cada activo para calcular su valor total, lo que permite determinar con precisión el caudal hereditario disponible para el reparto de herencia entre los herederos.

¿Cómo se divide?

Cuando se trata de múltiples herederos, ya sea según la voluntad del testador o por sucesión intestada, es necesario llevar a cabo la división del caudal hereditario.

La división del caudal hereditario puede realizarse de diversas maneras, dependiendo de varios factores, como las disposiciones testamentarias, las leyes de sucesión intestada, el número de herederos y la naturaleza de los bienes heredados.

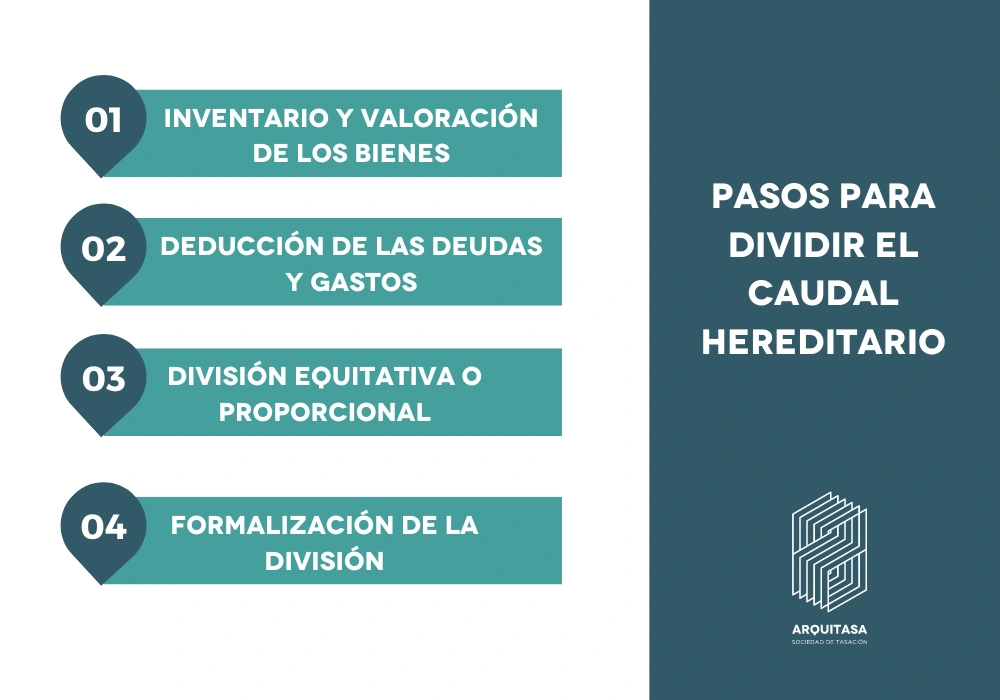

Sin embargo, uno de los métodos más comunes para calcular la división del caudal hereditario es el siguiente:

- Inventario y valoración de los bienes: se realiza un inventario detallado de todos los activos y pasivos del caudal hereditario, incluyendo propiedades, cuentas bancarias, inversiones, y deudas. Después, se valora cada uno de estos bienes para determinar su valor total.

- Deducción de las deudas y gastos: se deducen del valor total del caudal hereditario todas las deudas y gastos que deben ser pagados, como impuestos, gastos funerarios, y honorarios legales, para obtener el patrimonio neto.

- División equitativa o proporcional: el patrimonio neto del caudal hereditario se divide entre los herederos de acuerdo con las disposiciones testamentarias o las leyes de sucesión intestada. La división puede ser equitativa o proporcional.

- Formalización de la división: Una vez acordada la división del caudal hereditario, se formaliza mediante escrituras públicas u otros documentos legales pertinentes, según las leyes y prácticas locales.

Tasación de inmuebles para herencia

Cuando una persona fallece, es común que sus herederos reciban bienes raíces como parte de la herencia. Sin embargo, determinar el valor de estos inmuebles para efectos fiscales, como el Impuesto de Sucesiones y Donaciones, puede resultar de suma importancia.

Por ello, calcular el valor asignado a un inmueble es esencial, ya que tendrá un impacto directo en la cantidad de impuestos a pagar.

Es necesario señalar que este valor ha sido objeto de cambios normativos recientes, aprobados en 2021 y en vigor desde enero de 2022, como parte de la Ley 11/2021 de lucha contra el fraude fiscal.

Caudal hereditario

El caudal hereditario representa un pilar esencial en el ámbito de las sucesiones y herencias, definiendo el conjunto de bienes, derechos y obligaciones que componen el legado dejado por una persona tras su fallecimiento.

Este patrimonio, cuya valoración es crítica para el proceso de partición, está sujeto a una serie de medidas legales y procesales que guían su división y eventual intervención.

División del caudal hereditario

La distribución del patrimonio hereditario conlleva asignar a cada heredero los bienes específicos correspondientes, especialmente cuando hay varios herederos con una parte proporcional de la herencia.

Tras esta asignación, cada heredero ya no posee una participación general sobre la totalidad de la herencia, sino que adquiere la propiedad exclusiva de bienes concretos, conforme al Código Civil, que establece que «la partición legal confiere a cada heredero la propiedad exclusiva de los bienes que le hayan sido adjudicados» (Artículo 1068 del Código Civil).

Por ende, no es suficiente con que el testamento especifique la asignación de bienes de forma precisa, sino que es imprescindible formalizar esta asignación mediante la partición legal.

Intervención del caudal hereditario

Siempre que sea necesario, el procedimiento de intervención del caudal hereditario implica una serie de medidas precautorias establecidas por un juez con el fin de proteger los activos y efectos de una herencia.

Este proceso puede ser iniciado de dos formas distintas: de oficio, cuando no hay personas que puedan reclamar la herencia o cuando no existe testamento; o a solicitud de una de las partes interesadas, como el cónyuge, parientes, herederos, la Administración Pública o incluso los acreedores.

Preguntas frecuentes sobre caudal hereditario

Diferencia entre masa hereditaria y caudal hereditario

Mientras que la masa hereditaria abarca todos los activos, derechos y obligaciones de una persona que permanecen después de su fallecimiento; el caudal hereditario representa la totalidad del patrimonio del individuo.

Para calcular el patrimonio neto, es crucial restar de la masa las deudas y compromisos que la persona tenía al momento de su fallecimiento.

De comunidad hereditaria a caudal hereditario

La transferencia de la propiedad de un fallecido a sus herederos ocurre al momento de su muerte, tal como establece el Código Civil. Hasta que se complete la partición, los legatarios tienen derecho a una parte de los bienes.

Durante este proceso, se establece una comunidad hereditaria en la que los herederos comparten la propiedad de los bienes sin realizar una distribución formal.

Por otra parte, el caudal hereditario representa la totalidad del patrimonio dejado por el fallecido, el cual se reparte entre los herederos durante la partición, transformando la propiedad abstracta en posesiones concretas.

El nombramiento del contador-repartidor y la creación de un inventario

El contador repartidor juega un papel fundamental en la gestión de herencias ya que sus funciones son cruciales para prevenir conflictos entre los herederos y, en algunos casos, pueden evitar procesos judiciales.

Entre sus principales responsabilidades incluyen la elaboración del inventario y la valoración de los bienes, la realización de las operaciones de división y asignación de la herencia entre los herederos, el pago de las deudas pendientes y la liquidación del régimen económico matrimonial con el cónyuge sobreviviente.

Bibliografía y referencias sobre el caudal hereditario:

- Real Decreto 1629/1991, de 8 de noviembre, por el que se aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones.

- Barrera Graf, J. (2006). La administración del caudal hereditario. Revista Internacional de Derecho Romano (RIDROM), 4, 1-22. Recuperado de https://dialnet.unirioja.es/servlet/articulo?codigo=2487600

- Derecho UNED. (2021). Elementos que componen el caudal hereditario.

- Ponce Abogados. (2020). Procedimiento para la determinación del caudal hereditario.

- Abogados y Herencias. (2022). Cómo valorar el caudal hereditario:

- Notarios de España. (2023). Aspectos legales del caudal hereditario