Un fideicomiso es una de las herramientas jurídicas más útiles para proteger y organizar un patrimonio, pero también una de las que más dudas genera.

¿Quién tiene el control de los bienes? ¿En qué se diferencia de un testamento? ¿Qué tipos de fideicomiso existen y cómo afectan a una herencia, a una vivienda o a una inversión inmobiliaria?

1. ¿Qué es un fideicomiso y para qué sirve?

Un fideicomiso es, en esencia, una forma de separar y organizar un patrimonio con reglas propias. Una persona (o entidad) entrega bienes o derechos a un tercero para que los administre y los entregue a los beneficiarios en las condiciones que se hayas definido.

Con eso se gana control, protección y, bien diseñado, también eficiencia fiscal.

En nuestro día a día hemos comprobado que el fideicomiso es un instrumento jurídico muy versátil: se usa para planificar herencias, montar proyectos inmobiliarios, proteger el patrimonio familiar o canalizar fines filantrópicos.

Lo que cambia de un caso a otro es la finalidad y la forma de redactar las reglas.

En resumen, cuando hablamos de fideicomiso hablamos de:

- Un acto o contrato jurídico.

- Mediante el que se crea un patrimonio separado (patrimonio fideicomitido).

- Gestionado por un fiduciario, siguiendo las instrucciones del fideicomitente.

- Para beneficio de un fideicomisario o beneficiario final.

Si pensamos en la práctica, el fideicomiso funciona como un traje a medida: se ajusta a las necesidades de quien quiere proteger o invertir sus bienes, y se diseña con la ayuda de profesionales (notaría, entidad fiduciaria, asesores).

2. ¿Cómo funciona un fideicomiso? Partes que intervienen y reparto de roles

El funcionamiento de un fideicomiso es sencillo de entender si tenemos claras las figuras. Siempre vamos a encontrar tres papeles básicos: quien aporta los bienes, quien los administra y quien recibe el beneficio.

A partir de ahí, el contrato define las reglas del juego.

En nuestra experiencia, el mayor error es firmar sin entender bien estos roles. Cuando cada parte sabe qué puede y qué no puede hacer, el fideicomiso deja de ser algo “misterioso” y se convierte en una herramienta práctica de gestión patrimonial.

2.1. Fideicomitente: quién aporta los bienes y qué decide

El fideicomitente es quien tiene el patrimonio inicial y decide “sacarlo” de su esfera para colocarlo en el fideicomiso. Puede ser una persona física, una empresa o incluso varias personas actuando conjuntamente.

Lo más importante del fideicomitente es que:

- Aporta los bienes o derechos (dinero, inmuebles, participaciones, etc.).

- Define la finalidad del fideicomiso (proteger a hijos, invertir en un proyecto, sostener una fundación…).

- Elige al fiduciario y fija sus facultades y límites.

- Puede establecer si el fideicomiso es revocable o irrevocable, y en qué condiciones.

Cuando trabajamos estos casos, insistimos mucho en que el fideicomitente tenga claro que no está solo “delegando la gestión”, sino creando un patrimonio aparte con reglas que luego costará más modificar. Por eso la fase de diseño es crítica.

2.2. Fiduciario: quién administra el patrimonio fideicomitido

El fiduciario es la pieza operativa del fideicomiso. Es quien recibe los bienes y los gestiona según las instrucciones pactadas. Puede ser:

- Una institución financiera o sociedad fiduciaria.

- Un profesional especializado.

- En algunos casos, una persona física de confianza.

Su papel se resume en:

- Custodiar y administrar el patrimonio fideicomitido.

- Seguir las instrucciones del contrato y la normativa aplicable.

- Rendir cuentas periódicamente al fideicomitente o a los beneficiarios.

- Ejecutar la entrega de bienes o rendimientos a los fideicomisarios cuando toque.

En la práctica, para proyectos inmobiliarios o de inversión es habitual recurrir a entidades autorizadas como fiduciarios, porque aportan estructura, controles internos y experiencia. Eso sí, su gestión suele remunerarse con una comisión que debe quedar bien delimitada en el contrato.

2.3. Fideicomisario: quién recibe finalmente los beneficios

El fideicomisario (o beneficiario) es el destinatario final del fideicomiso. Puede ser una persona, un grupo (hijos, cónyuge, familiares), una empresa, una fundación o incluso una entidad pública.

Puntos clave sobre su posición:

- Tiene una expectativa de derecho, no siempre un derecho pleno desde el primer día.

- El acceso efectivo a los bienes suele depender de que se cumplan condiciones o plazos (edad, fallecimiento del fideicomitente, finalización de un proyecto, etc.).

- Su protección real depende muchísimo de cómo se haya redactado el contrato (claridad, condiciones razonables, mecanismos de supervisión).

Nuestra recomendación cuando el foco son hijos o familiares vulnerables es no solo pensar “en quién recibe qué”, sino cómo se garantiza que los bienes se usan de verdad para su beneficio.

3. ¿Para qué se utiliza un fideicomiso hoy? Casos reales en familia, inversión e inmuebles

A día de hoy el fideicomiso se usa en casos muy distintos, pero casi siempre con una idea de fondo: proteger y ordenar patrimonios. Lo vemos tanto en familias que quieren dejar resuelta la herencia como en inversores que participan en proyectos inmobiliarios.

A continuación, repasamos los usos que más nos encontramos en la práctica.

3.1. Protección del patrimonio familiar y planificación sucesoral

Uno de los usos más clásicos del fideicomiso es la planificación de la herencia. Frente a un testamento simple, el fideicomiso permite:

- Establecer herederos sucesivos (primero el fiduciario, luego el fideicomisario).

- Condicionar el acceso a los bienes (por ejemplo, hasta que los hijos alcancen cierta edad).

- Proteger a familiares con discapacidad o vulnerabilidad, garantizando recursos y apoyos.

Cuando asesoramos en estos casos, solemos plantear situaciones muy concretas:

- Dejar una vivienda en fideicomiso para que el cónyuge pueda usarla de por vida y, después, pase a los hijos.

- Organizar una cartera de inversión de forma que los hijos reciban rentas periódicas en lugar de un capital de golpe.

La clave aquí es que el fideicomiso da más control sobre el uso futuro de los bienes, lo que puede aportar mucha tranquilidad.

3.2. Inversión inmobiliaria y proyectos de bienes raíces

Otro gran campo de uso es el sector inmobiliario. Un fideicomiso de bienes raíces permite:

- Aportar suelo, inmuebles o capital a un patrimonio separado.

- Desarrollar un proyecto de promoción, construcción o rehabilitación.

- Establecer reglas claras sobre cómo se reparten las viviendas, los alquileres o las plusvalías resultantes.

En nuestro caso, hemos visto que este tipo de estructura ayuda a:

- Ganar confianza entre los participantes de un proyecto.

- Separar los riesgos del proyecto del patrimonio personal de los inversores.

- Facilitar la financiación bancaria cuando existe un vehículo fiduciario bien definido.

Es una herramienta especialmente interesante cuando hay varias partes implicadas (propietarios de terrenos, promotores, inversores, entidades financieras, etc.).

3.3. Fines empresariales y filantrópicos

El fideicomiso también se utiliza para:

- Organizar actividades empresariales (por ejemplo, participación en negocios, cobro de royalties, licencias).

- Canalizar fondos hacia causas sociales, culturales o educativas.

En los fideicomisos de caridad, hemos visto que la prioridad suele ser:

- Proteger un patrimonio (edificio, colección, fondo) para que se dedique siempre a fines concretos.

- Garantizar que, aunque cambien las personas, se mantiene el propósito filantrópico.

En los empresariales, el foco va más a:

- Separar riesgos de negocio.

- Ordenar la transmisión generacional de una empresa familiar.

4. Tipos de fideicomiso: testamentario, inmobiliario, de inversión, empresarial y de caridad

Más que aprender de memoria nombres, lo útil es entender que los tipos de fideicomiso se clasifican por momento, finalidad y reglas. Lo que cambia es para qué se crea, cuándo produce efectos y qué puede hacer el fiduciario.

4.1. Fideicomiso testamentario y de herencia

El fideicomiso testamentario entra en juego cuando fallece el fideicomitente y así lo ha previsto en su testamento. Es muy habitual cuando se quiere:

- Proteger al cónyuge y, después, a los hijos.

- Evitar que un heredero dilapide el patrimonio de golpe.

- Encadenar herederos (primero uno, luego otro).

En la práctica, se suele combinar con cláusulas de:

- Plazo (por ejemplo, hasta que el beneficiario cumpla cierta edad).

- Condición (terminar estudios, no vender un inmueble durante cierto tiempo, etc.).

4.2. Fideicomiso de bienes raíces o inmobiliario

El fideicomiso inmobiliario se centra en activos inmobiliarios:

- Suelo para urbanizar.

- Viviendas o locales para alquilar o vender.

- Proyectos de promoción o rehabilitación.

Su objetivo principal es:

- Organizar la inversión.

- Dar transparencia a los partícipes.

- Ordenar el reparto de rendimientos y plusvalías.

En este tipo de estructuras, el contrato suele detallar:

- Qué inmuebles se aportan y con qué valor.

- Cómo se reparten resultados (ventas, alquileres).

- Qué facultades tiene el fiduciario para vender, hipotecar o arrendar.

4.3. Fideicomiso de inversión y de garantía

El fideicomiso de inversión se utiliza para gestionar una suma de dinero siguiendo instrucciones específicas:

- Invertir en determinados activos (bonos, acciones, fondos, etc.).

- Respetar perfiles de riesgo y horizontes temporales.

- Distribuir rentas periódicas a los beneficiarios.

El fideicomiso en garantía, por su parte, sirve para:

- Afectar determinados bienes al cumplimiento de una obligación (préstamo, proyecto).

- Dar seguridad adicional a acreedores o inversores.

- Limitar la responsabilidad del deudor al patrimonio fideicomitido.

Son figuras especialmente útiles en operaciones complejas, donde varias partes necesitan confianza y reglas claras.

4.4. Fideicomiso empresarial y profesional

En el ámbito empresarial, el fideicomiso permite:

- Ordenar la transmisión de participaciones de una sociedad.

- Gestionar activos intangibles (marcas, patentes, licencias).

- Establecer un vehículo para proyectos concretos.

Cuando una empresa se usa como fideicomitente, nos encontramos con instrumentos muy flexibles para:

- Proteger la continuidad de la empresa familiar.

- Separar la gestión diaria de la propiedad última.

- Preparar relevos generacionales graduados en el tiempo.

4.5. Fideicomiso de caridad y conservación de patrimonio cultural

Por último, los fideicomisos de caridad o filantrópicos se centran en:

- Conservar edificios, colecciones, archivos o patrimonio cultural.

- Financiar proyectos educativos, científicos o sociales.

- Garantizar que los recursos se destinan siempre a una finalidad de interés general.

En estos casos, el control de la finalidad y la transparencia en la gestión son especialmente sensibles, por lo que el contrato suele ser muy detallado y la supervisión, constante.

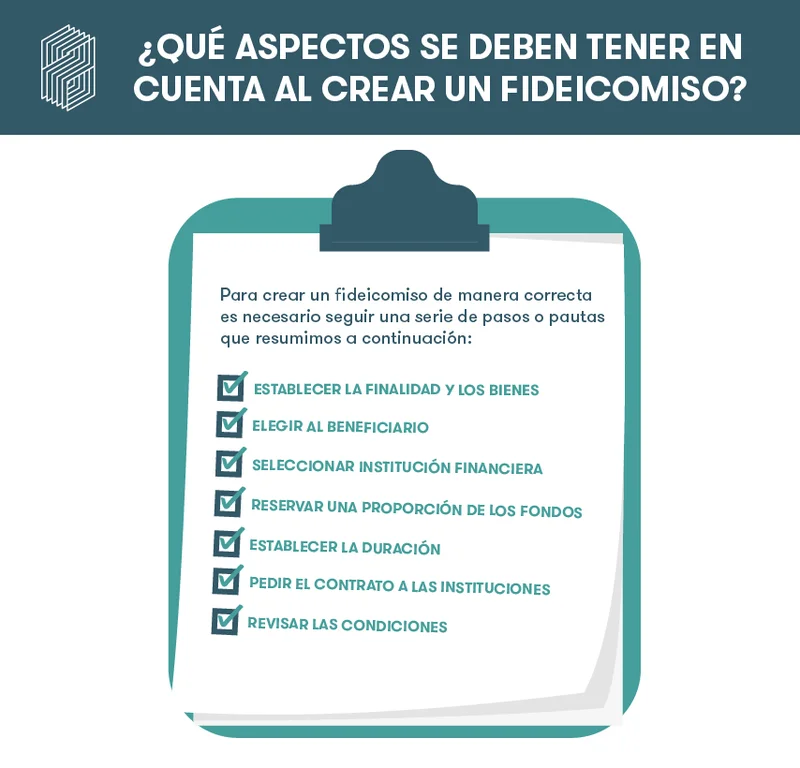

5. Pasos para crear un fideicomiso: guía desde la idea hasta la firma

Crear un fideicomiso no consiste solo en firmar un documento estándar. El éxito está en el diseño previo y en dejar escrito lo que de verdad importa. En nuestros proyectos, este proceso suele seguir cuatro pasos básicos.

5.1. Definir la finalidad y los bienes que formarán el fideicomiso

Lo primero es tener claro para qué queremos el fideicomiso y con qué bienes lo vamos a dotar:

- Protección de la familia.

- Proyecto inmobiliario.

- Inversión financiera.

- Finalidad filantrópica.

Aquí hay que concretar:

- Qué inmuebles, dinero, derechos o participaciones se van a aportar.

- Con qué valor de referencia.

- En qué momento se realiza la aportación (ahora, mediante testamento, escalonada…).

Sin una finalidad bien definida, el fideicomiso se queda en un “cajón de sastre” difícil de gestionar.

5.2. Elegir beneficiarios y fiduciario (persona o entidad)

El segundo paso es elegir:

- Quién será beneficiario (hijos, cónyuge, socios, fundaciones…).

- Quién actuará como fiduciario (banco, sociedad fiduciaria, profesional de confianza).

En la práctica, a la hora de seleccionar fiduciario solemos valorar:

- Experiencia en el tipo de activo (inmobiliario, financiero, empresarial).

- Costes de administración.

- Nivel de control que queremos mantener (informes, auditorías, etc.).

En cuanto a los beneficiarios, conviene pensar no solo en los actuales, sino también en posibles beneficiarios futuros (nietos, nuevas parejas, etc.).

5.3. Diseñar las reglas: duración, condiciones y remuneración del fiduciario

El tercer paso es traducir todo en reglas concretas:

- Duración del fideicomiso (plazo fijo, hasta un evento, vitalicio del fideicomitente, etc.).

- Condiciones para que se entreguen bienes o rentas (edad, hitos vitales, cumplimiento de determinadas obligaciones).

- Facultades del fiduciario para vender, invertir, endeudarse, etc.

- Remuneración del fiduciario (porcentaje, comisión fija, gastos reembolsables).

Este es el punto donde más valor aporta el asesoramiento profesional: pequeños matices pueden marcar la diferencia entre un fideicomiso operativo y uno fuente de conflictos.

5.4. Redactar y revisar el contrato de fideicomiso antes de firmar

Finalmente, todo se plasma en un contrato (y, en su caso, en escritura pública y registros). Antes de firmar, recomendamos revisar:

- Que las instrucciones estén claras y sin contradicciones.

- Que haya mecanismos de rendición de cuentas y sustitución del fiduciario si algo va mal.

- Que la estructura esté alineada con la normativa fiscal y civil aplicable.

La firma suele ir acompañada de:

Alta en registros fiscales y censos cuando proceda.

Aportación efectiva de bienes (dinero, inmuebles, derechos).

Inscripciones necesarias (registros de la propiedad, mercantiles, etc.).

6. Derechos y obligaciones de fideicomitente, fiduciario y fideicomisario

Para que un fideicomiso funcione, cada parte tiene que saber no solo qué “gana”, sino también qué debe hacer. En la práctica, muchos problemas surgen por no tener claras estas responsabilidades desde el principio.

6.1. Derechos y deberes del fideicomitente

Entre los principales derechos del fideicomitente están:

- Definir la finalidad del fideicomiso y sus reglas esenciales.

- Escoger al fiduciario y, según el contrato, poder sustituirlo.

- Pedir información y rendición de cuentas mientras tenga ese derecho.

- Establecer si el fideicomiso es revocable o no, y en qué términos.

Y entre sus obligaciones:

- Aportar los bienes o derechos comprometidos.

- Asumir los gastos iniciales (notaría, registros, asesoría) salvo pacto en contrario.

- Remunerar al fiduciario conforme a lo acordado.

- Facilitar la información necesaria para el cumplimiento de obligaciones fiscales.

6.2. Responsabilidades del fiduciario en la administración y en impuestos

El fiduciario es la figura con más carga práctica:

- Debe administrar el patrimonio con diligencia y lealtad, siguiendo el contrato.

- Llevar una contabilidad separada del patrimonio fideicomitido.

- Cumplir con las obligaciones fiscales y tributarias asociadas (declaraciones, retenciones, pagos).

- Informar periódicamente al fideicomitente y/o a los beneficiarios.

- Evitar conflictos de interés y, si aparecen, comunicarlos.

Por experiencia, cuando el fiduciario es una entidad regulada, estos procesos están muy estandarizados; cuando es una persona física, conviene reforzar los controles y la transparencia.

6.3. Situación del fideicomisario: expectativas, condiciones y límites

El fideicomisario tiene una posición más pasiva al principio, pero muy relevante a largo plazo:

- Tiene derecho a que el fiduciario actúe conforme al contrato y en su interés.

- Puede, en determinados casos, exigir información.

- Solo adquiere plena titularidad cuando se cumplen las condiciones y plazos previstos.

Es importante gestionar las expectativas: hasta que no se den las circunstancias fijadas, el fideicomisario no puede disponer libremente de los bienes.

Esto es clave en herencias con hijos jóvenes o patrimonios complejos.

7. Ventajas y desventajas del fideicomiso: protección, transparencia y riesgos

El fideicomiso ofrece ventajas relevantes, pero también tiene límites. La decisión no es “fideicomiso sí o no”, sino “¿encaja en lo que queremos conseguir?”.

7.1. Ventajas: protección frente a embargos, transparencia y separación patrimonial

Entre las ventajas más claras que vemos en la práctica:

- Separación patrimonial: el patrimonio fideicomitido se separa del patrimonio personal del fideicomitente y del fiduciario.

- Protección frente a embargos en ciertos supuestos, especialmente cuando el fideicomiso es irrevocable y se ha constituido sin ánimo de defraudar acreedores.

- Transparencia en la administración: el fiduciario debe rendir cuentas y seguir reglas claras.

- Acceso a determinadas inversiones sin necesidad de un gran capital individual (caso típico: proyectos inmobiliarios).

- Flexibilidad para diseñar herencias complejas, escalonar entregas, condicionar usos, etc.

Bien utilizado, el fideicomiso es una herramienta potente de protección y organización patrimonial.

7.2. Desventajas y riesgos: mala gestión, errores en el contrato y conflictos

En el lado de las desventajas encontramos:

- Costes de constitución y mantenimiento (honorarios, comisiones, asesoría).

- Riesgo de mala gestión del fiduciario si no hay controles suficientes.

- Posibilidad de conflictos entre beneficiarios, especialmente en familias complejas.

- Problemas si el contrato está mal redactado: lagunas, contradicciones, condiciones imposibles…

- En algunos casos, falsa sensación de “blindaje total” frente a acreedores que luego no se sostiene en sede judicial.

Por eso insistimos en que el fideicomiso debe verse como una herramienta profesional: si se diseña y gestiona bien, funciona; si se improvisa, puede dar más problemas que soluciones.

8. Fideicomiso, herencia y testamento: cómo encajan y qué cambia en la fiscalidad

Un fideicomiso no sustituye automáticamente al testamento ni a otras figuras sucesorias, pero sí puede complementar o modificar la forma de organizar la herencia. La fiscalidad, además, cambia según la estructura.

8.1. Diferencias entre fideicomiso y testamento tradicional

A grandes rasgos:

- El testamento es una disposición de última voluntad que produce efectos al fallecimiento.

- El fideicomiso puede producir efectos en vida o tras el fallecimiento (fideicomiso en vida o testamentario).

- El fideicomiso permite encadenar beneficiarios y establecer condiciones y reglas de administración más detalladas.

En la práctica, solemos combinar ambas cosas:

- Un testamento que remite a un fideicomiso concreto.

- Un fideicomiso que ordena la gestión de determinados bienes y su destino final.

8.2. Fideicomiso para hijos y familiares vulnerables

Cuando hay hijos menores, personas con discapacidad o familiares con necesidades especiales, el fideicomiso es especialmente útil porque:

- Permite ajustar la forma en que se entregan los bienes (rentas periódicas, límites de disposición, supervisión).

- Facilita que un tercero profesional gestione el patrimonio, evitando sobrecargar a la familia.

- Puede ofrecer mayor protección frente a decisiones impulsivas de los beneficiarios.

Aquí el diseño debe hacerse con especial cuidado, para no convertir la protección en una fuente de conflictos o sensación de “control excesivo”.

8.3. Claves fiscales básicas: quién paga impuestos y en qué momento

La tributación de un fideicomiso depende:

- Del tipo de fideicomiso (inter vivos, testamentario, de inversión, etc.).

- De cómo se considere a efectos fiscales (entidad, patrimonio separado, imputación a beneficiarios…).

- De la normativa específica del país y, en su caso, de la región.

En general, pueden aparecer:

- Impuestos sobre transmisiones y sucesiones/donaciones al aportar bienes o atribuirlos a beneficiarios.

- Impuestos sobre rendimientos generados por el patrimonio (rentas, plusvalías).

- Obligaciones formales de declaración por parte del fiduciario y/o de los beneficiarios.

Por eso siempre recomendamos revisar la casuística con un asesor fiscal especializado en la jurisdicción concreta.

(Aviso general: todo lo fiscal que comentamos es de carácter orientativo y puede variar según el país y la normativa vigente; no sustituye al asesoramiento profesional personalizado.)

9. ¿Cómo elegir el tipo de fideicomiso adecuado para tu caso?

Elegir el fideicomiso adecuado no es cuestión de “moda” jurídica, sino de objetivos concretos. Nosotros solemos empezar con un cuestionario sencillo para aterrizar la decisión.

9.1. Preguntas clave antes de decidir: control, plazos y beneficiarios

Algunas preguntas que usamos:

- ¿Qué queremos priorizar: protección, control o liquidez?

- ¿Los beneficiarios necesitan ingresos periódicos o capital de golpe?

- ¿Hay inmuebles, empresas, dinero o una mezcla?

- ¿Es una herencia sencilla o una situación familiar compleja?

- ¿Queremos que el fideicomiso sea revocable o preferimos blindar las decisiones?

Responder a estas preguntas ayuda a saber si tiene sentido:

- Un fideicomiso más sencillo, centrado en una herencia básica.

- Una estructura más compleja, con varios tipos de activos y beneficiarios en fases.

9.2. Fideicomiso para inmuebles, efectivo o empresa: qué priorizar en cada caso

Según el tipo de activo, el enfoque cambia:

- Inmuebles: necesitamos reglas claras sobre uso, alquiler, venta, obras, financiación…

- Efectivo e inversiones financieras: más importancia al mandato de inversión y al reparto de rentas.

- Empresa o participaciones sociales: foco en continuidad de la empresa, toma de decisiones y reparto de beneficios.

En cada caso, conviene rodearse de profesionales que conozcan bien el tipo de activo (por ejemplo, especialistas inmobiliarios cuando el núcleo son viviendas o locales).

10. Errores comunes a evitar al contratar un fideicomiso

Para cerrar la parte práctica, resumimos algunos errores que vemos con frecuencia:

- Firmar modelos estándar sin adaptar al caso concreto.

- No definir bien la finalidad y dejar reglas ambiguas.

- Elegir a un fiduciario sin experiencia en el tipo de activo.

- No prever mecanismos de sustitución del fiduciario si algo falla.

- Minusvalorar el impacto fiscal y pensar que el fideicomiso “evita impuestos” sin más.

- No informar bien a los beneficiarios, generando desconfianza y conflictos.

Si evitamos estos fallos de base, el fideicomiso pasa de ser un texto complejo a convertirse en una herramienta útil y fiable.

11. Glosario rápido de términos de fideicomiso

Fideicomiso: contrato o acto jurídico por el que se crea un patrimonio separado que gestiona un fiduciario en beneficio de uno o varios beneficiarios.

Fideicomitente: persona o entidad que aporta los bienes y define las reglas del fideicomiso.

Fiduciario: persona o entidad que recibe y administra el patrimonio fideicomitido según el contrato.

Fideicomisario / beneficiario: quien recibe los beneficios o bienes del fideicomiso cuando se cumplen las condiciones.

Patrimonio fideicomitido: conjunto de bienes y derechos aportados al fideicomiso, separado del patrimonio personal de las partes.

Fideicomiso testamentario: fideicomiso que se constituye por disposición de última voluntad y se activa al fallecer el testador.

Fideicomiso en vida (inter vivos): fideicomiso que se constituye y produce efectos estando vivo el fideicomitente.

Fideicomiso revocable: aquel que el fideicomitente puede modificar o revocar en los términos previstos.

Fideicomiso irrevocable: fideicomiso que, una vez constituido, no puede alterarse fácilmente; ofrece mayor protección frente a determinados riesgos pero menos flexibilidad.

Fiducia en garantía: modalidad en la que determinados bienes se afectan al cumplimiento de una obligación.

Preguntas frecuentes sobre la selección de un fideicomiso

12. Preguntas frecuentes sobre el fideicomiso

12.1. ¿Qué es exactamente un fideicomiso?

Un fideicomiso es un contrato mediante el cual una persona transfiere bienes o derechos a un fiduciario para que los administre a favor de uno o varios beneficiarios, siguiendo unas reglas concretas. La clave es que se crea un patrimonio separado con normas propias, pensado para proteger, ordenar o invertir esos bienes.

12.2. ¿Cuándo compensa utilizar un fideicomiso?

Compensa sobre todo cuando queremos proteger patrimonio familiar, gestionar herencias complejas, organizar proyectos inmobiliarios o estructurar inversiones compartidas. Si el patrimonio es muy pequeño y la situación es simple, a veces un buen testamento y otras figuras básicas pueden ser suficientes.

12.3. ¿Es lo mismo un fideicomiso que un testamento?

No. El testamento es una declaración de última voluntad, mientras que el fideicomiso es una estructura de gestión de bienes que puede funcionar en vida o tras el fallecimiento. Muchas veces se combinan: se deja en testamento que ciertos bienes se integren en un fideicomiso ya diseñado.

12.4. ¿Un fideicomiso evita el impuesto de sucesiones?

No necesariamente. Un fideicomiso puede ayudar a planificar y optimizar la tributación, pero no es un “truco” para dejar de pagar impuestos. La carga fiscal depende de cómo se estructure el fideicomiso y de la normativa aplicable en cada territorio, por lo que siempre hace falta asesoramiento fiscal específico.

12.5. ¿Quién controla de verdad los bienes en un fideicomiso?

Operativamente, el control lo ejerce el fiduciario, que administra el patrimonio siguiendo las instrucciones del contrato. Sin embargo, el fideicomitente define esas reglas y puede incorporar mecanismos de supervisión y límites. Si el contrato está bien hecho, el equilibrio entre control y protección suele ser razonable.

(De nuevo, la situación concreta depende de la legislación de cada país y del contenido del contrato.)

13. Conclusión: cuándo tiene sentido plantearse un fideicomiso

Cuando queremos ir más allá del testamento estándar, proteger bienes inmobiliarios, organizar inversiones o cuidar a personas vulnerables a largo plazo, el fideicomiso es una herramienta que merece la pena poner sobre la mesa.

No es la solución a todo, pero bien planteado permite combinar protección, control y transparencia.

Nuestra experiencia es que los mejores resultados se dan cuando:

- Se define muy bien el objetivo.

- Se elige con cuidado al fiduciario.

- Se dedica tiempo a redactar el contrato.

- Se analizan los efectos fiscales con calma.

A partir de ahí, el fideicomiso deja de ser una figura abstracta del derecho civil y se convierte en un traje a medida para el patrimonio de cada familia o proyecto.

Bibliografía

- Garrido Jiménez, D. (2024, 27 de septiembre). ¿Qué es un fideicomiso y para qué sirve? Garrido y Doñaque, Abogados.Garrido y Doñaque

- Madridejos Velasco, J. & Álvarez Moreno, L. A. (s.f.). Fideicomiso en España, ¿qué es y para qué sirve? Blog J&LA Notarios.JLA Notarios

- Dirección General de Impuestos Internos (DGII). (s.f.). Fideicomiso. Portal oficial de la DGII, República Dominicana.Dirección General de Impuestos Internos

- Sicre, L. (2024, 9 de junio). ¿Qué es un fideicomiso, para qué sirve y cómo funciona? idealista/news.Idealista